안녕하세요

윤석열 검찰이 해를 넘기기 전에 이재명 더불어민주당 대표를 피의자 신분으로 검찰 소환에 응하라 통보했습니다

이재명 대표가 성남시장일 때 두산그룹에 특혜를 줘 정자동 사옥을 지을 수 있게 편의를 봐준 댓가로 성남FC가 두산그룹으로부터 후원금을 수령하게 한 제3자 뇌물죄 혐의를 씌운 것입니다

이런 논리면 지자체장은 자기 지자체에 대기업을 유치하기 위해 어떠한 특혜도 주어서는 안되고자기 지역에 유치한 기업과는 지자체와 관련된 후원금을 받아서는 안된다는 논리가 성립하게 됩니다

한마디로 전국 대부분의 지자체장들이 자신의 지자체 발전을 위해 대기업을 유치하거나 후원을 받았을 경우 전부 이재명 대표처럼 제3자 뇌물혐의를 뒤집어 쓰게 되는 것입니다

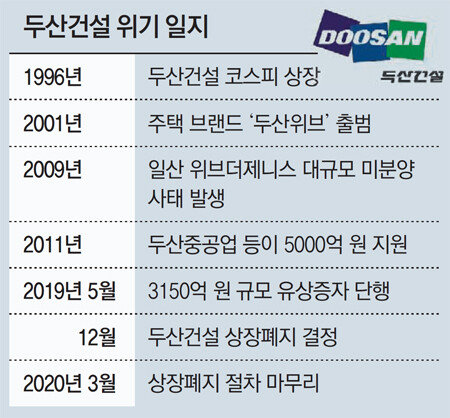

두산그룹 본사 사옥으로 사용하고 있는 정자동 부지는 원래 병원용지로 확보한 것이지만 두산건설의 대규모 미분양 사태로 병원건설에 나서지 못하고 재무구조 개선을 위해 두산에너빌리티에 관련 용지를 매각하고 이후 두산그룹이 병원용지가 아닌 상업용지로 변경을 요청해 와 두산그룹 계열사 유치 조건으로 용도 변경을 해 준 것으로 두산에너빌리티 본사가 입주하면서 정자동 주변 상권이 활성화되는 기회로 작용했습니다

병원용지에서 상업용지로 변경되면서 큰 시세차익을 볼 수 있는 기회가 발생했지만 관련 용지의 제3자 매각이 두산그룹과 성남시간 협약서에 의해 제한이 가는 것이라 두산그룹은 관련 부지를 매각하지 않고 사옥용도로 사용하고 있는 것입니다

언제 지어질지 모를 병원을 위해 그대로 나대지로 방치할 경우 주변 대기업 입주지역 한가운데 부지라 지역발전에 발목이 잡히는 지역이 되기 때문에 특혜논란에도 용도변경을 통해 두산그룹을 유치한 것은 지자체장으로 충분히 할 수 있는 행위라 생각됩니다

검찰이 이를 문제삼는다면 전국 지자체장들이 할 수 있는 행정력을 심대하게 침해하는 것으로 앞으로 자신의 지자체에 대기업을 유치하거나 대규모 부동산 개발에 용도변경 건이 있으면 검찰의 유권해석을 받아야 하는 웃기는 상황이 벌어지게 됩니다

윤석열 검찰이 무리한 수사를 진행하며 범죄혐의에 대해 논란이 있는 사안으로 야당대표를 검찰로 소환하는 것은 야당 대표에 흠집내기에 불과한 것으로 국민이 부여한 공권력을 사적이익을 위해 사용한 아주 치졸하고 파렴치한 짓이라 할 수 있습니다

이런 식이면 국민 경제 전반에 걸쳐 무얼하든 검찰에 유권해석을 받아야 하는 상황이 발생하게 되어 사회가 제대로 작동할 수 없어 비효율이 남무하는 후진사회가 되고 말 겁니다

200명도 안되는 검찰특수부가 우리나라의 모든 잇권을 독점하겠다는 것이나 마찬가지로 해도 너무한다는 생각이 듭니다

검찰의 행위는 법적으로 허용된 공권력의 범위를 넘어서는 월권이자 공권력의 사적이해를 위해 남용으로 범죄의 소지가 있다고 판단됩니다

오히려 이런 무리한 수사를 진행하고 야당 대표를 소환하는 검찰에 대해 월권과 권력남용에 대해 공수처가 수사를 해야 할 사안으로 판단됩니다

'주식시장이야기' 카테고리의 다른 글

| 테슬라 전기차 모델 가격 할인 재고 누적에 따른 실적 악화 우려 (0) | 2022.12.23 |

|---|---|

| 알루미늄 관련주 인도네시아 보크사이트 수출 금지 반사이익 기대감 (2) | 2022.12.22 |

| 바이오노트 코스피 상장 첫날 급등세 싯가총액 1조원 돌파 (0) | 2022.12.22 |

| 관리종목 인포마크 제3자 배정 유상증자 결정 소식에 상한가 (0) | 2022.12.22 |

| 헬릭스미스 제3자 배정 유상증자 경영권 매각 1세대 바이오벤처의 뒷모습 (0) | 2022.12.22 |