링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

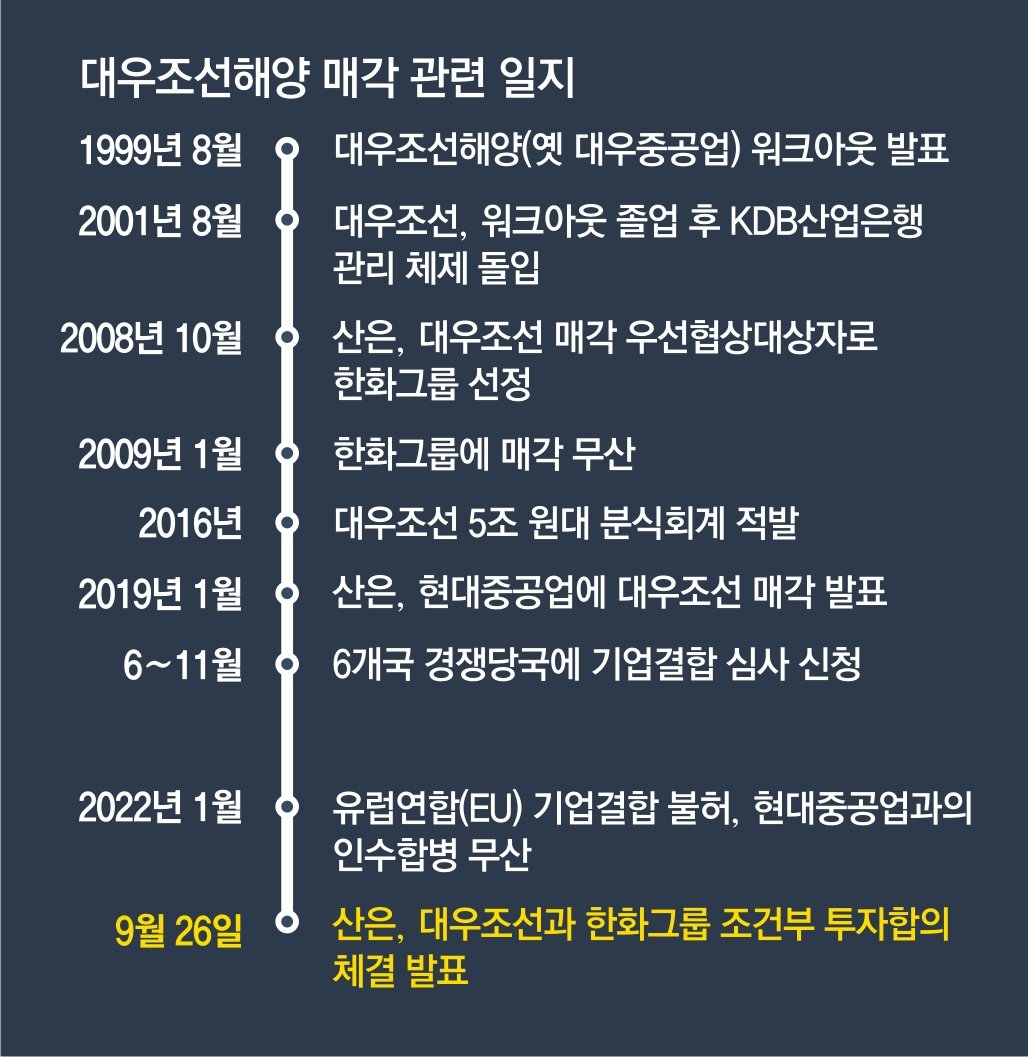

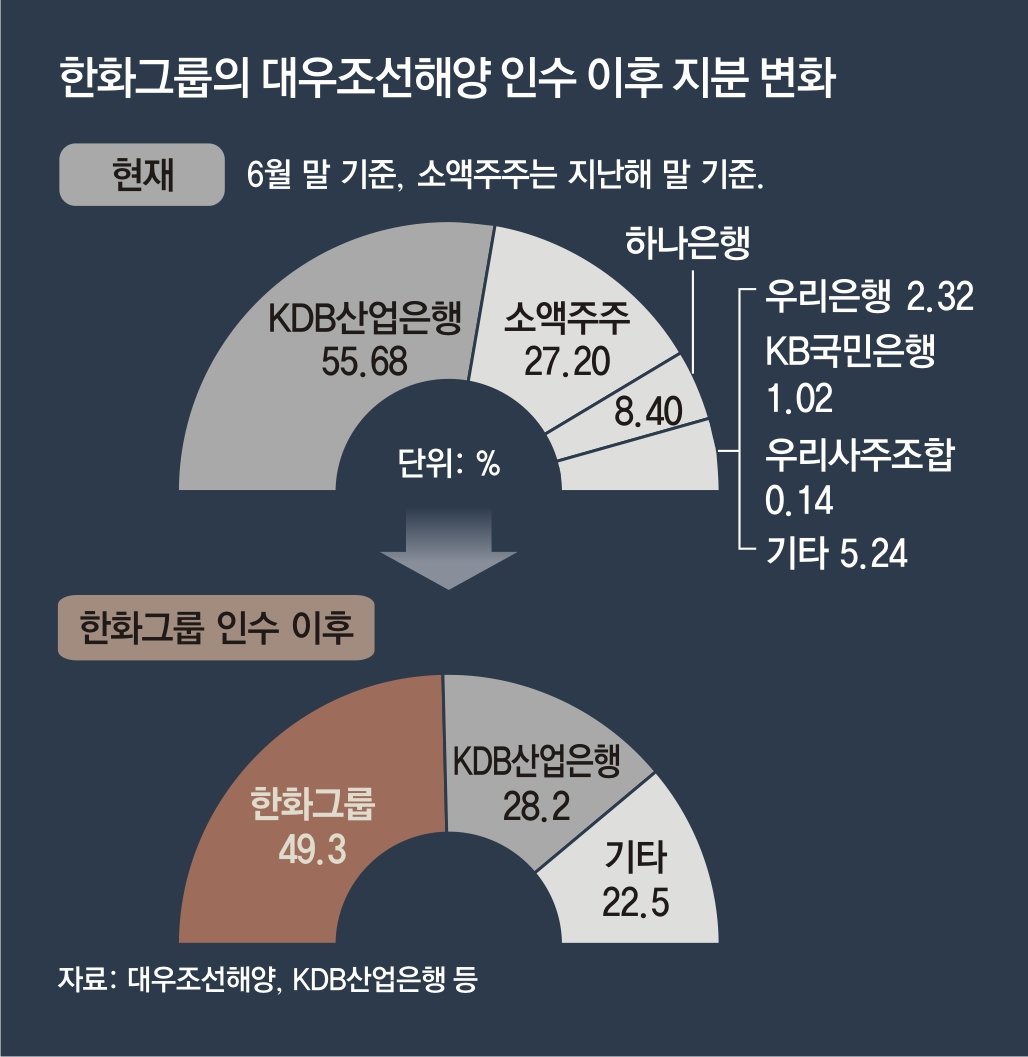

대우조선해양의 경영권이 한화그룹으로 넘어가면서 사명이 "한화오션"으로 바뀌고 조선업계 활력을 불어넣는 메기가 되고 있습니다

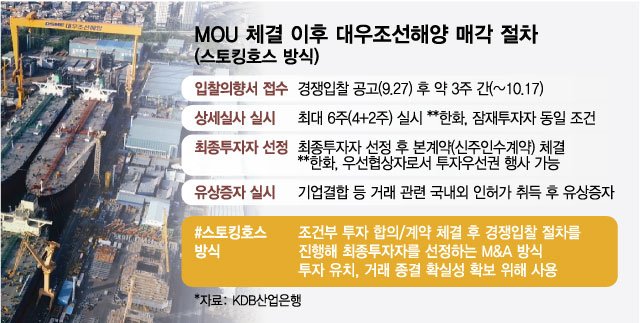

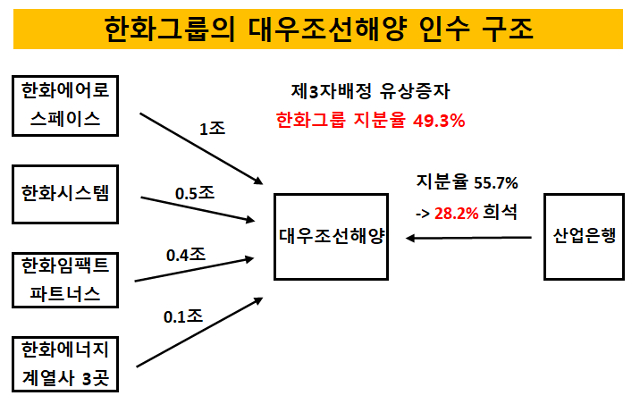

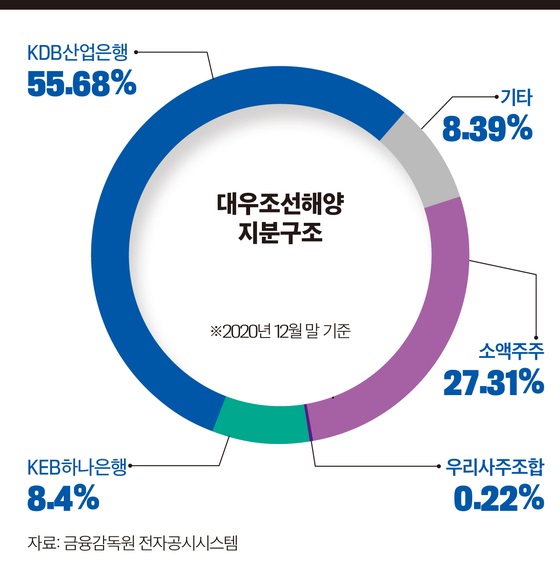

한화그룹은 2조원의 제3자배정 유상증자로 대우조선해양을 인수하는데 성공해 단 한푼의 사외유출 없이 대우조선을 인수한 것이라 그냥 공짜로 가져갔다고 보는 것이 맞을 것 같습니다

물론 대우조선해양이 2021년과 2022년 조단위의 손실을 내며 위기에 빠져든 것이 이런 말도 안되는 딜의 이유가 되었지만 원재료비 급등의 이유가 러시아우크라이나전쟁으로 인한 이벤트적인 위기라 미국의 금리인상으로 인플레이션이 잡혀가면서 한화오션의 실적도 빠르게 안정세를 나타내고 있습니다

한화오션의 1분기 실적은 매출액 1조4398억원, 영업손실 628억원, 당기순손실 1204억원으로 전년 동기 대비 매출액은 약 15.6% 증가했지만 영업손실과 당기순손실은 대폭 감소해 올 해 안에 흑자전환을 기대할 수 있게 되었습니다.

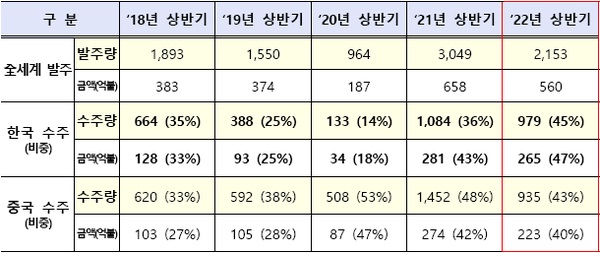

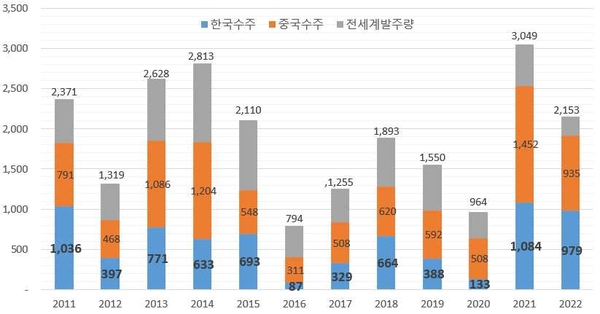

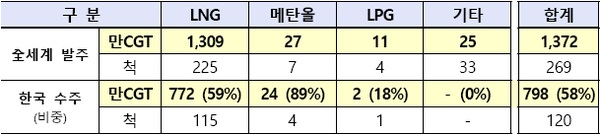

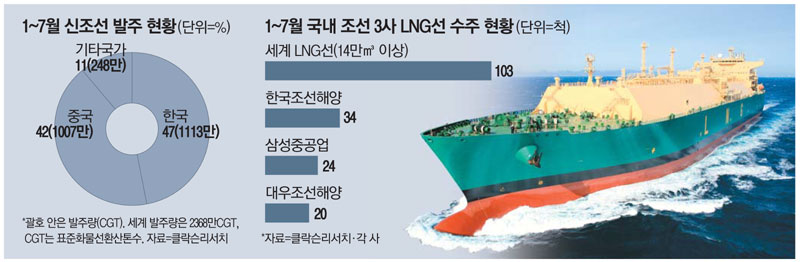

한화오션은 3년치 이상 일감인 약 40조원 규모의 수주 잔량을 보유하고 있고 특히 수익성이 가장 높은 액화천연가스(LNG) 운반선 규모가 전체 수주 잔량의 절반에 이르는 등 안정적인 일감을 확보하고 있어 매출 증가 및 수익성 개선에 긍정적으로 작용할 것으로 보입니다.

한화오션에 한화에어로스페이스라는 확실한 주인이 등장하면서 저가수주도 사라지고 경영이 안정되고 있어 실적도 빠르게 개선되고 있습니다

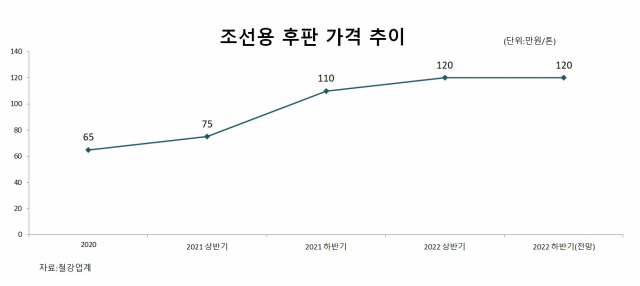

여기다 인플레이션이 안정세를 나타내면서 조선의 가장 큰 원재료비 중을 차지하는 후판 가격도 안정세를 나타내고 있어 올 해 안에 흑자전환이 확실시되고 있고 이에 따라 증권사들의 한화오션에 대한 목표주가가 랠리를 펼치고 있습니다

하지만 내용을 보면 고개가 갸우뚱하게 되는데 외국인투자자들은 경영권이 바뀌고 나서 줄곧 매도에 주력하고 있어 보유지분을 낮추고 있는데 최대주주지분에 많아 소액주주의 목소리가 무시되는 경영전횡이 발생할 수 있다고 판단해 발을 빼는 외국인투자자들이 많다는 사실을 확인할 수 있습니다

최근 한화오션의 주가급등은 국내 기관투자자들의 매수세가 유요한 것으로 한화오션은 여전히 적자회사이지만 빠르게 품절주가 되고 있는 모습입니다

한화그룹이 조선업에 진출해 한국의 록히드마틴이 되고 싶어한 것은 익히 알려진 사실이고 이번에 대우조선해양을 인수해 한화오션으로 키워가면서 육해공과 우주까지 아우르는 한국의 록히드마틴으로 위상이 올라간 모습입니다

그나마 다행한 것은 대우조선해양에 투입된 공적자금을 매각 딜 과정에서 단 한푼도 회수하지 못했지만 이후 주가가 올라 3만원대 주가로 올라서면서 한국수출입은행이 투자한 지분에서는 차익이 발생하기 시작해 공적자금 투자회수에 기대감을 갖게 했다는 사실입니다

하지만 지금까지 십여년동안 투입된 10조원대 공적자금은 국민의 혈세가 들어간 것이라 이를 회수하는 것은 국가재정측면에서도 중요한 의미가 있는 것입니다

지금은 우리가 낸 혈세로 한화가 공짜로 한화오션을 인수할 꼴이라 윤석열 정부의 무능을 상징하는 딜이라 할 수도 있을 겁니다

하지만 이런 말도 안되는 딜이 현실화 된 것이 윤석열 정부가 출범한 2022년 5월 이후 한국산업은행 회장이 바뀐지 얼마 되지 않는 시점에서 전격적으로 이뤄진 것이라는 점에서 윤석열 정부의 권위가 가장 드셀때 이뤄진 딜이라는 점에서 한화오션의 주가가 올라가 공적자금 회수가 어느 정도 이뤄지지 않는다면 부실매각에 대한 책임론이 정권말로 갈수록 드셀 수 밖에 없고 자칫 권력형 비리가 될 수도 있는데 항상 이런 딜 뒤에는 도장값으로 떡고물을 챙기는 부정부패한 세력들이 있기에 윤석열 정부 말에 부담이 될수도 있을 겁니다

항상 부정부패한 권력은 조기 레임덕에 빠질 수 밖에 없는데 부정부패로 인해 발생한 일들은 합리적으로 설명되지 않는 부분들이 많이 있고 그런 부분에 속한 책임져야 할 누군가는 책임을 회피하기 위해 진실을 말하는 경우도 있기 때문입니다

한화그룹이 한화오션을 잘 경영해 우량기업으로 살려낸다면 그나마 책임론에서 벗어날 수 있겠지만 이후에도 정부와 금융권에 손을 벌린다면 매각 딜 과정에 우리가 몰랐던 일들이 누군가의 입을 통해 세상에 알려질 수도 있겠다는 의구심이 들기도 합니다

한화오션은 한화그룹의 경영권 승계와도 연결된 회사라 실패해서는 안되는 기업이 되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 원달러환율 하락 외국인 자금 때문이라는 기레기들 현실을 몰라도 너무 모른다 (0) | 2023.06.17 |

|---|---|

| 망해가는 이마트 VS 성장하는 쿠팡 이 둘 사이의 가장 큰 차이는 CEO에 있다 (0) | 2023.06.17 |

| 인성정보 비대면진료 시범사업 실시 실적호전 기대감 (0) | 2023.06.16 |

| 푸른기술 국토부 우크라이나 철도 재건 사업 참여 논의 수혜 기대감 (0) | 2023.06.16 |

| 이수페타시스 인공지능AI 투자 확대 클라우드서버 증설 수혜 (0) | 2023.06.16 |