링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

지주회사 LS에게 새해들어 좋은 일만 있는 것 같은데 미국이 AI인프라투자에 5000억 달러를 투자하기로 해 AI데이타센터에 전력을 공급하는 전력망에 대한 대대적인 투자가 예정되었습니다

여기다 러우전쟁 종전 가능성으로 우크라이나 재건사업도 예고되고 있어 지주회사 LS와 계열사들의 일감이 증가할 수 있는 분위기가 커지고 있습니다

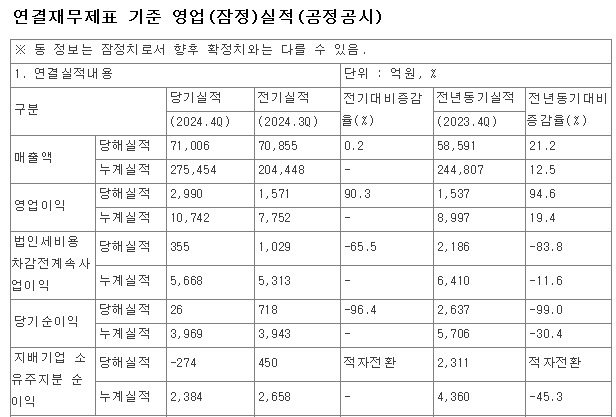

지난해 LS의 매출액은 전년 대비 12.5% 늘어난 27조5454억원, 영업이익은 19.4% 뛴 1조472억원을 기록해 어닝 서프라이즈를 기록하고 있는데 올 해는 실적 증가가 더 큰 폭으로 이뤄질 것으로 예상됩니다

미국의 AI인프라투자인 스타게이트 프로젝트가 시작되면 본격적으로 미국 전역에 대한 전력망 투자가 이뤄져야 하는데 여기에 들어가는 전선량과 전력기기 수요가 급증하기 때문입니다

지주회사 LS의 실적호전은 계열사인 LS전선과 LS 일렉트릭 등의 성장에 기인하는데 트럼프의 보편관세로 베트남 소재 계열사들의 수출 둔화 우려가 있지만 미국의 필요에 의해 수출하는 것이고 중국 기업을 견제하는 목적이라 보편관세를 부과하는데 예외가 있을 수도 있습니다

여기다 우크라이나 재건 사업에 기간산업인 전력망과 통신망 개편에 LS의 계열사들이 참여할 수 있어 올해도 큰 시장이 열린다고 할 수 있습니다

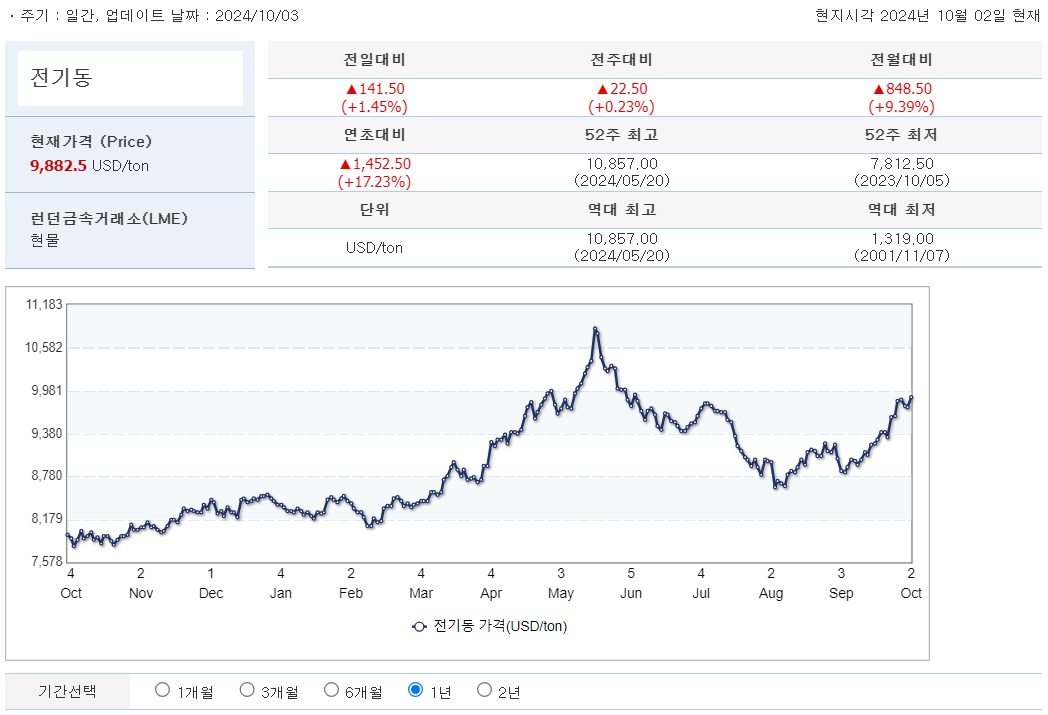

트럼프의 보편관세는 국제적으로 구리와 알루미늄에 대한 사재기를 가져오고 있는데 LS의 자회사 니꼬동의 보유 구리가치가 올라가 실적호전 기대감을 키워주고 있습니다

결국 지주회사 LS의 실적호전이 이어질 수 밖에 없는 상황입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 현대차와 기아 상호관세 행정명령 자동차와 의약품 제외 기대감 (2) | 2025.02.13 |

|---|---|

| 퓨리오사AI 초기투자 창투사 DSC인베스트먼트와 TS인베스트먼트 주가 급등세 메타 퓨리오사AI 인수협상 중 (0) | 2025.02.13 |

| 우크라이나 전후복구관련주 트럼프 블라디미르 푸틴 러시아 대통령, 볼로디미르 젤렌스키 우크라이나 대통령과 잇따라 통화 종전 협상 개시 기대감 (0) | 2025.02.13 |

| 올릭스 미국 제약사 일라이릴리 9,100억원 규모 라이센스 아웃 성공 연속 상한가 행진 (3) | 2025.02.13 |

| 조선주 미 해군 동맹국 조선소 미 군함 건조 허용 법안 수혜 기대감 (0) | 2025.02.13 |