https://youtu.be/hO2Lq3bUwnY?si=K_3ePmgf70w14j2J

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

삼진엘앤디의 경영권 승계가 대대적인 재무구조 개선의 신호탄을 쏘아 올린 모습입니다

이경재 삼진엘앤디 회장이 아들에게 경영권을 승계하면서 2023년 회계에 과거 부실을 다 반영해 빅배스(Big Bath)를 하고클린 컴퍼니를 물려 주기 위해 다각도로 노력하고 있는 모습입니다

삼진엘앤디의 2023년 실적은 매출액 2135억원에 영업손실 138억 당기순손실 211억원이 발생해 과거 부실을 모두 한꺼번에 회계에 반영하는 모습인데 일반적으로 이런 빅배스(Big Bath)를 행할 때는 주주들에게 과거 부실에 대한 회계 반영에 대해 "실적이 부진할 수 있다"라든가 뭔가 주주들에게 양해를 구하거나 주주환원에 대한 청사진을 제시하곤 하는데 삼진엘앤디는 그런 과정없이 전격적으로 단행해 투자자들에게 충격을 준 것입니다

제대로 된 IR을 하고 있었다면 이런 주가 폭락은 일어나지도 않았고 투자자들도 충분히 알아듯고 리스크 테이킹을 했을 것이기 때문에 오히려 부진한 실적발표는 주가 바닥에 대한 확신을 키워 저가매수세를 유입시켰을 겁니다

오래된 기업일수록 기업IR에 제댜로 나서지 못하는데 아들에게 클린컴퍼니를 물려주는 만큼 기업IR도 새로운 정책이 필요해 보이는 순간입니다

삼진엘앤디는 지난 해 부실을 메꾸기 위해 중국 투자회사인 SM LCD의 지분을 전부 매각하는 계약을 맺었는데 이에 따라 디스플레이 사업은 거의 정리된 인상을 받게 됩니다

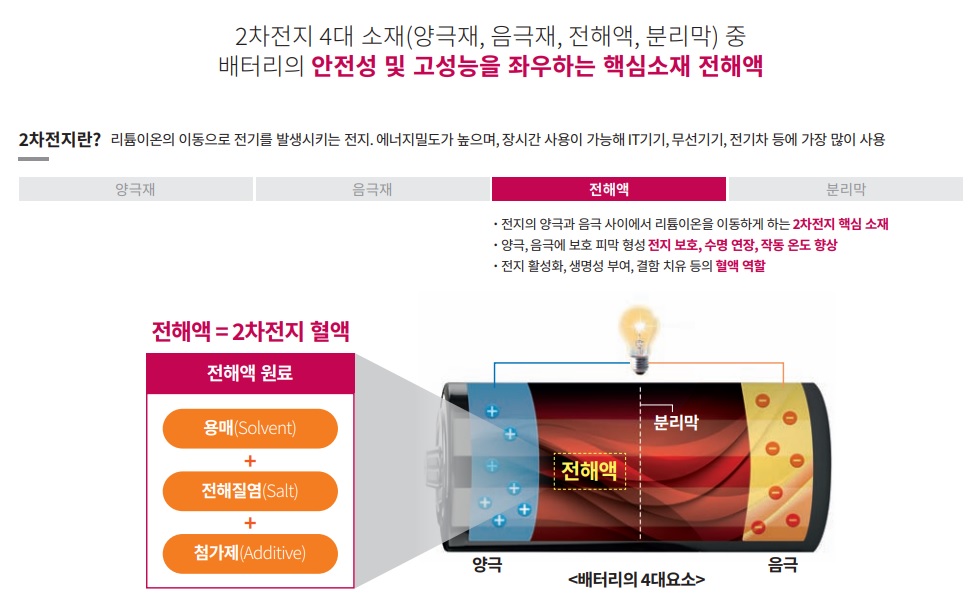

삼진엘앤디는 삼성SDI에 원통형배터리 가스켓 70%를 독과점으로 납품하고 있어 삼성SDI의 실적개선은 고스란히 삼진엘앤디의 실적개선으로 연결될 수 있습니다

삼성SDI가 테슬라에 원통형 배터리를 납품하고 국내외에서 현대차와 기아에 원통형배터리를 납품할 경우 삼진엘앤디의 주력사업은 2차전지 부품으로 완전히 전환될 수 있을 겁니다

삼진엘앤디의 2023년 대규모 적자에 우려하던 주주들도 보유 투자유가증권을 매각하여 손실 분 이상의 현금을 확보할 수 있었다는 점에 안도하는 모습입니다

삼진엘앤디는 장기적으로 삼성SDI와 협력을 통해 2차전지 부품업체로 전환될 것으로 예상됩니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 비대면진료 관련주 윤석열 정부 전면합법화 추진 수혜 기대감 (0) | 2024.02.22 |

|---|---|

| 엔비디아 2023년 4분기 실적발표 시간외 8%대 급등세 (0) | 2024.02.22 |

| 코스메카코리아와 잉글우드랩 2023년 실적발표 기대감 (0) | 2024.02.21 |

| 탑머티리얼 LFP배터리 양극재 국산화 성공 양산설비투자 개시 (0) | 2024.02.21 |

| 미래컴퍼니 2023년 잠정실적 영업손실 과거 부실 떨고 의료수술로봇과 전고체배터리 제조장비 신규사업 본격화 (0) | 2024.02.21 |