728x90

반응형

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

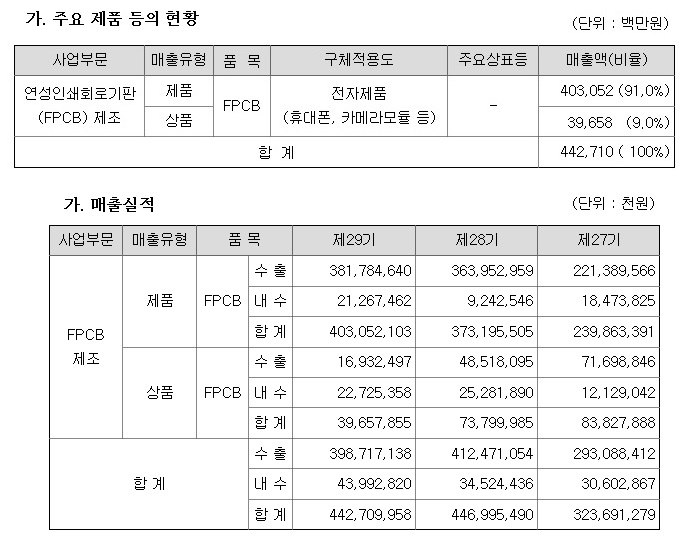

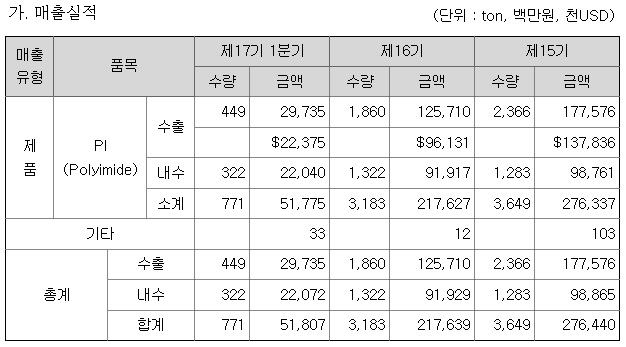

PI첨단소재는 PI(Polyimide) 필름과 바니쉬, 파우더/성형품 제조를 주요 사업으로 하고 있는데 PI(Polyimide)는 슈퍼엔지니어링 플라스틱으로 FPCB의 상업화에 적용되면서 크게 성장하고 있습니다

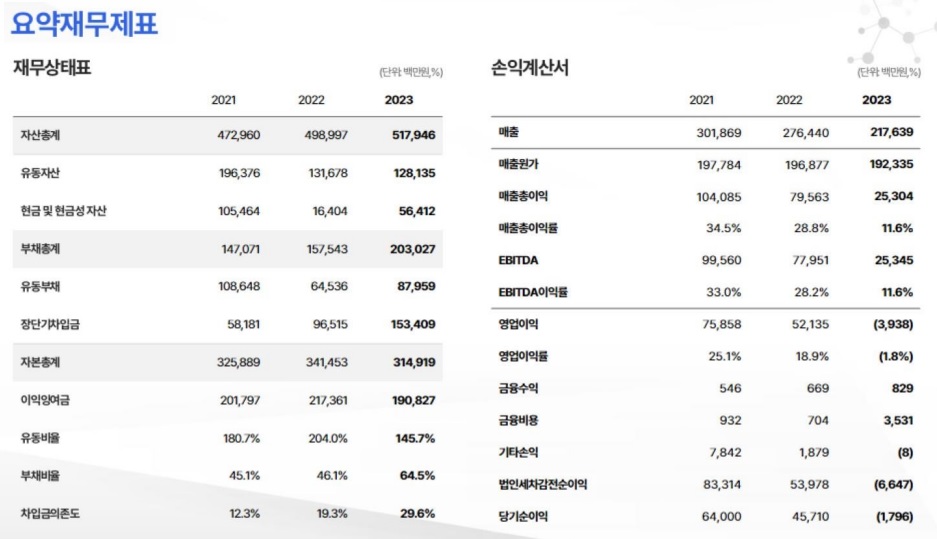

주로 FPCB의 소재로 범용소재로 알려져 있지만 최근들어 사용처가 고부부가치 시장으로 확대되면서 실적개선에 가속도가 붙고 있는 모습입니다

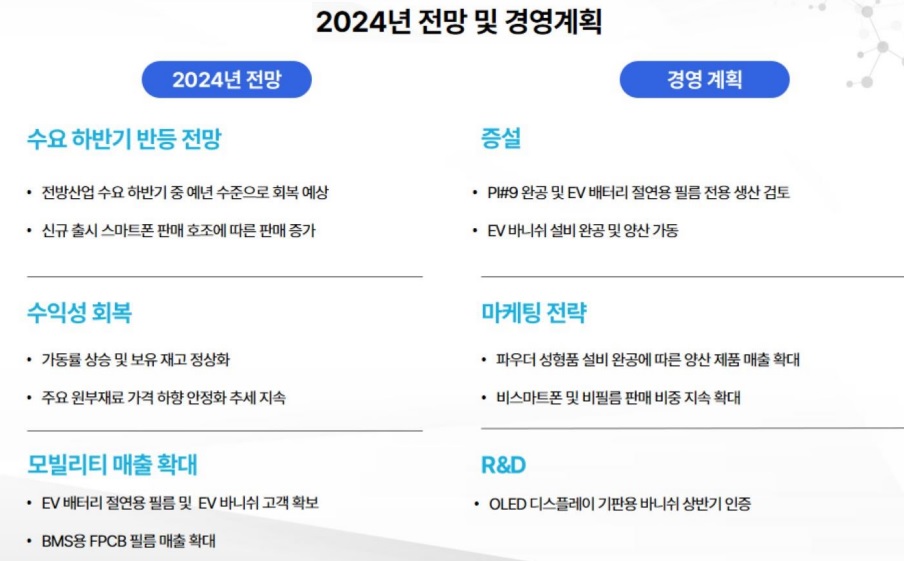

최근들어 PI첨단소재의 PI필름은 온디바이스 AI스마트폰의 보급으로 방열시트 소재로 사용량이 증가하고 있는데 발열문제가 전자제품의 성능에도 문제를 일으키는 요인이기 때문에 방열시트의 사용량이 증가하고 있는 상황입니다

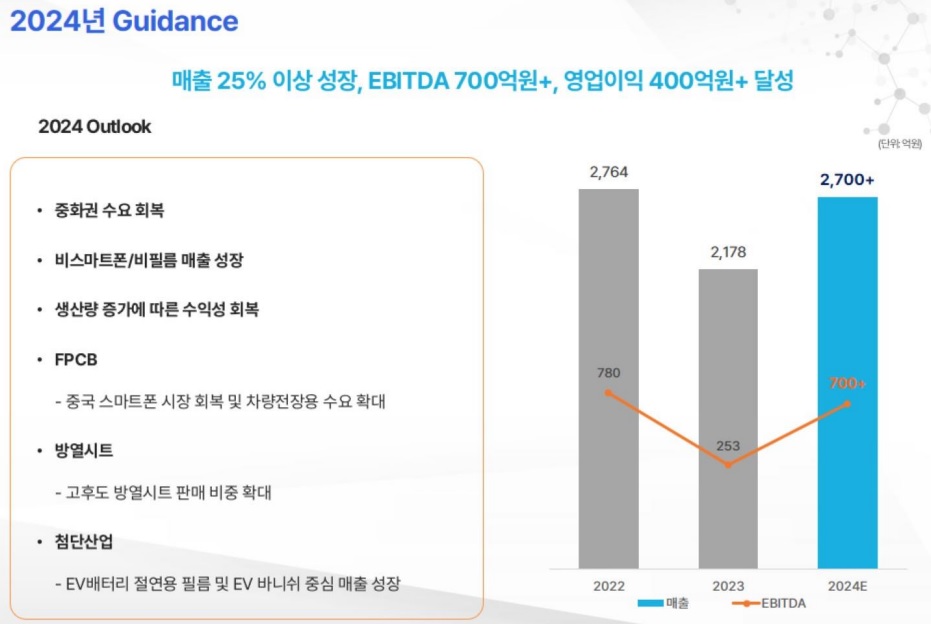

올해 2분기에는 주요 세트 메이커들의 스마트폰, 폴더블, 태블릿 출시 등으로 인한 판매 증가와 더불어 모빌리티 용도 고객 수요 증가, 성형품 신규 고객 확보 등으로 매출 상승세가 본격화될 것으로 기대되고 있어 1분기에 이어 2분기에도 실적호전이 이어갈 것으로 기대되고 있습니다

올해부터 온디바이스 인공지능(AI) 시대가 본격화되면서 방열시트용 필름 수요가 증가하고 있는데 이에 딸 PI첨단소재의 PI필름 수요가 증가할 것으로 예상됩니다

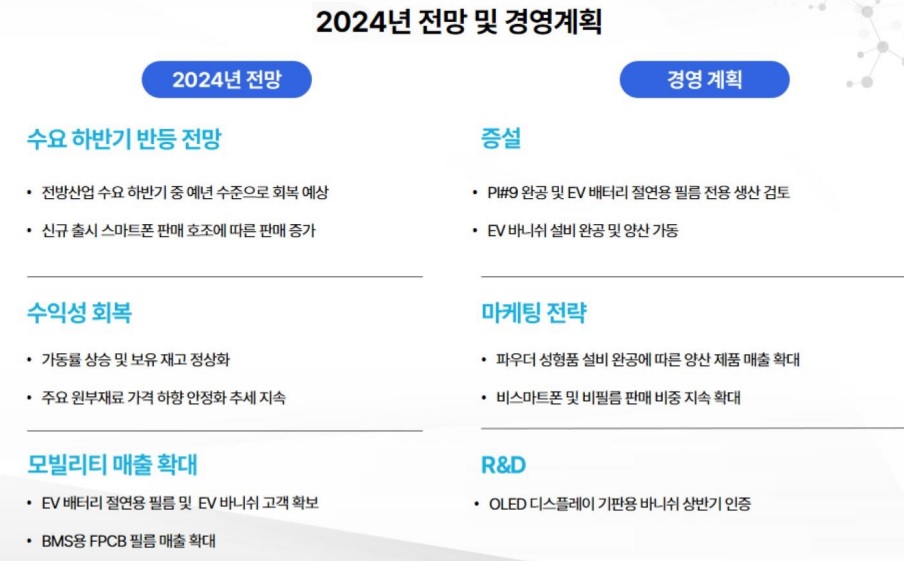

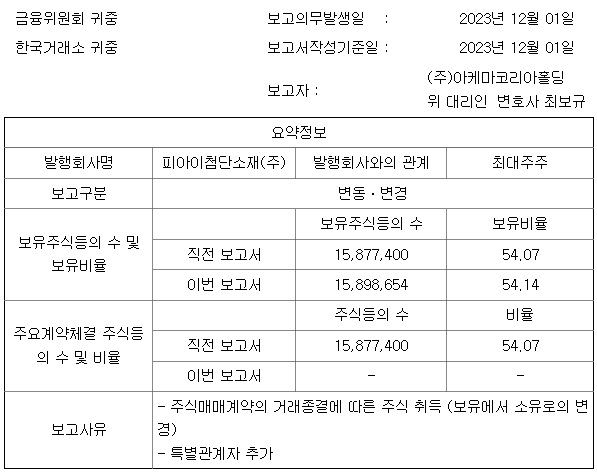

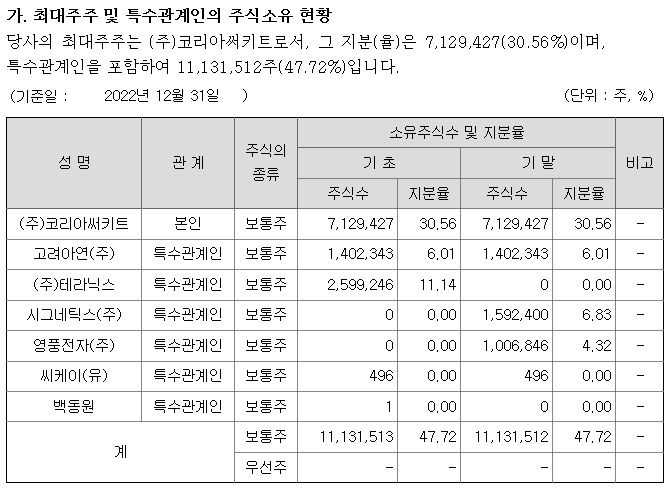

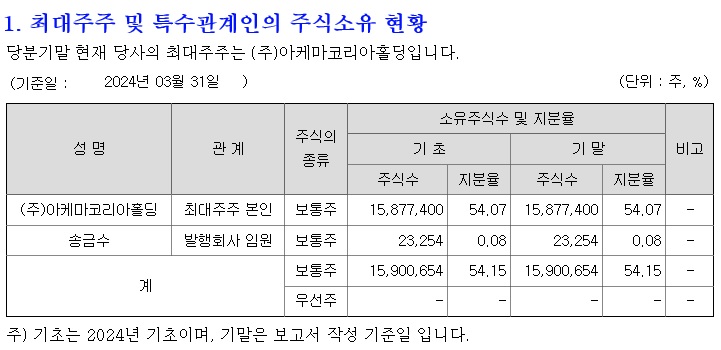

최대주주가 된 아케마와의 시너지를 기대하며 PI첨단소재의 PI필름의 사용처가 전기차와 우주항공 분야 등으로 확대되면서 범용소재에서 첨단소재로 고부부가치 소재로 성장해 가고 있습니다

투자에 참고하세요

PI첨단소재 2024Q1 실적발표.pdf

1.91MB

PI첨단소재 20240507 삼성증권.pdf

0.53MB

PI첨단소재_20240508 키움증권.pdf

0.75MB

728x90

반응형

'주식시장이야기' 카테고리의 다른 글

| NAVER 박스권에 갇혀 버린 주가 더 좋아질 것은 없고 더 나빠질 것만 있다 (0) | 2024.07.17 |

|---|---|

| HD현대 STX중공업 인수 성공 엔진부품시장 80% 선박용엔진시장 약 70% 독과점 지위 확보 (2) | 2024.07.16 |

| 큐렉소 인공관절 수술로봇 미국 수술로봇시장 진출 기대감 (0) | 2024.07.16 |

| LIG넥스원 유도로켓 ‘비궁’ 미국 국방부 주관 해외비교시험(FCT) 최종 평가 통과 미국 수출 기대감 (0) | 2024.07.16 |

| 다산네트웍스 우크라이나재건사업과 자동차전장 네트워크 사업으로 사업다각화 기대감 (0) | 2024.07.15 |