링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

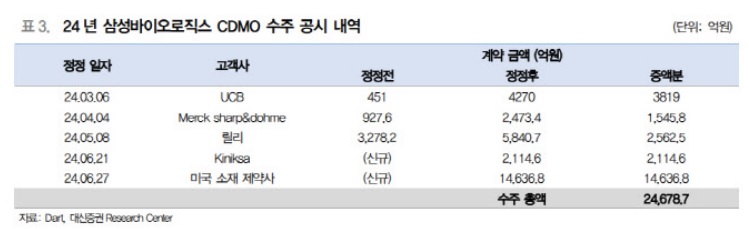

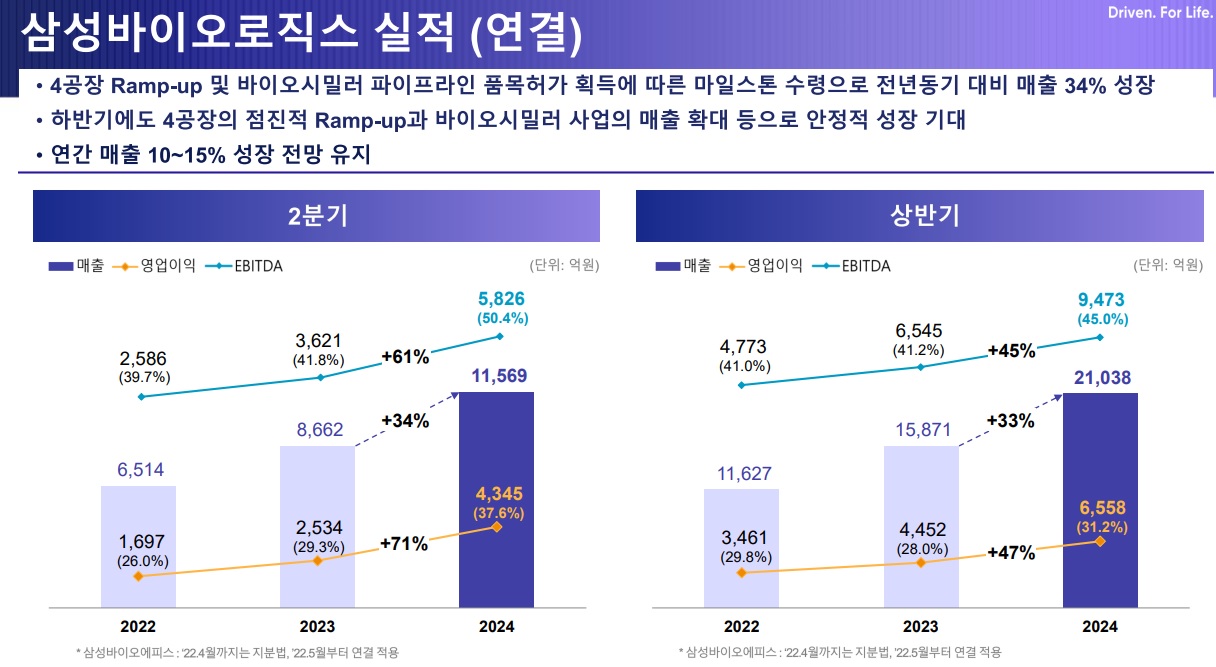

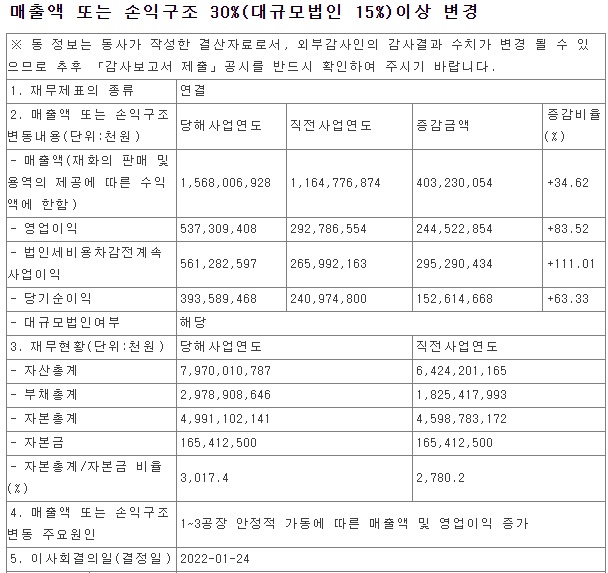

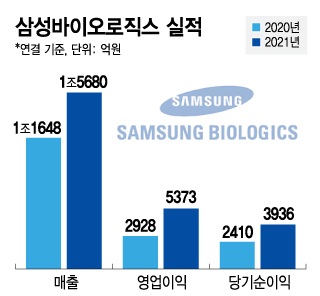

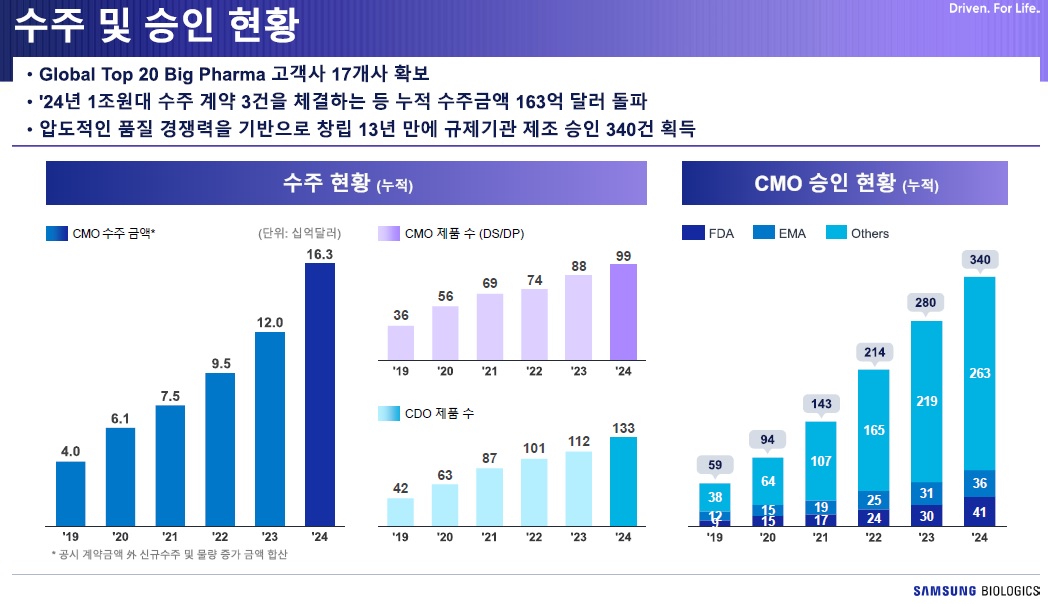

삼성바이오로직스는 국내 제약바이오 업계 최초로 '4조 클럽'에 가입했는데 전일 실적 발표를 통해 지난해 연간 매출 4조원을 돌파하며 사상 최대 실적을 공개했습니다.

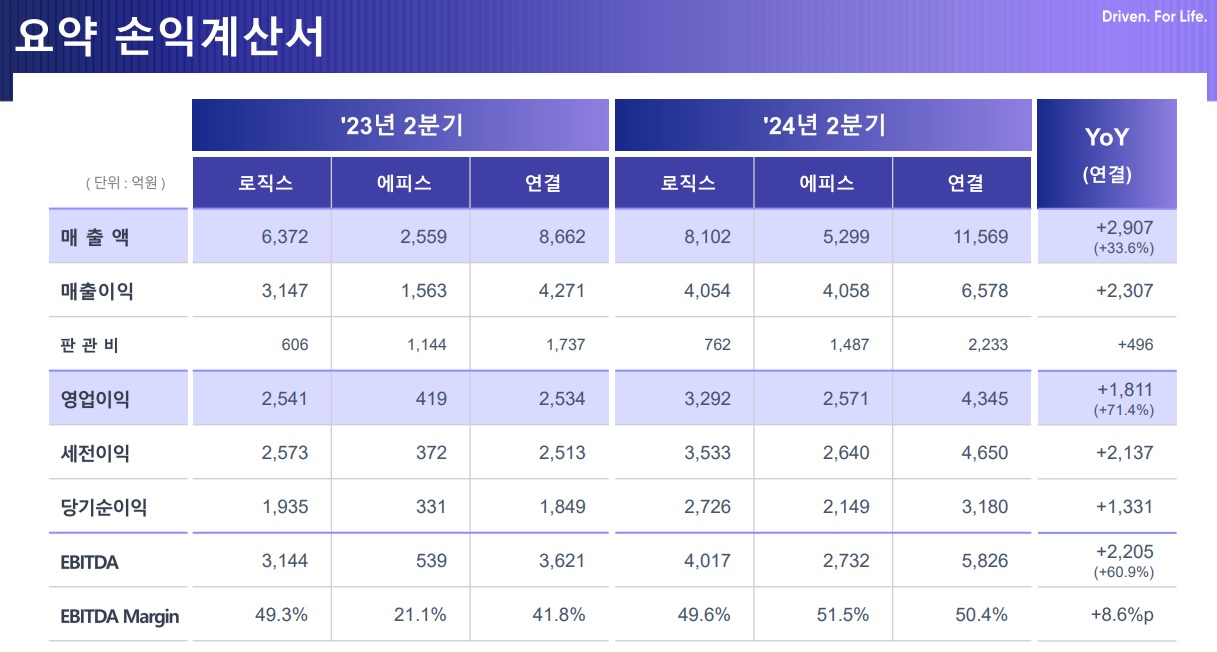

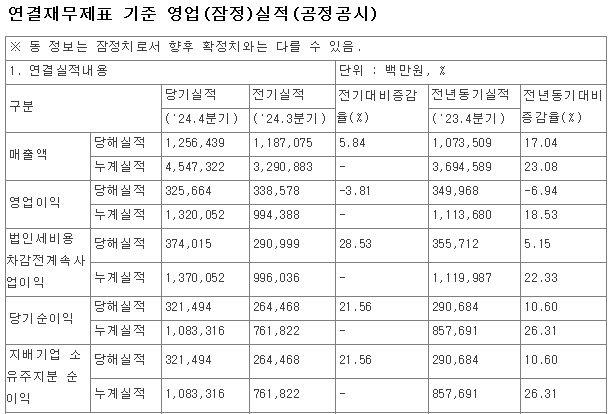

지난해 연결 기준 매출은 4조5473억원, 영업이익은 1조3201억원으로 전년에 비해 각각 23%, 19% 증가했는데 분기당 1조원의 매출액을 달성했습니다.

삼성바이오로직스는 올해도 안정적 사업 확대를 통해 견조한 성장세를 이어갈 것으로 본다며 전년 대비 20~25% 성장한 매출 전망치를 공시했는데 올해 분기당 매출 1조 2500억원을 달성할 것으로 기대되고 있습니다

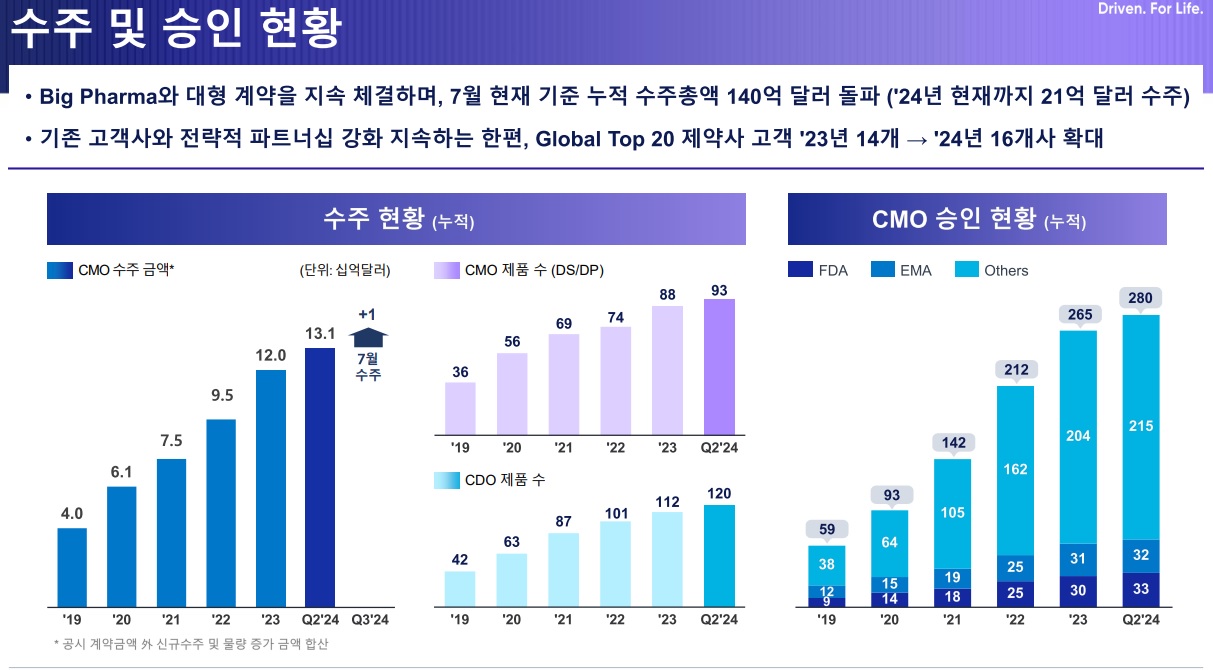

올해는 다국적 제약사 산도스(스텔라라 바이오시밀러) 및 테바(솔리리스 바이오시밀러)와의 파트너십을 통해 미국 시장에 신제품을 출시할 예정으로 면역항암제 '키트루다' 바이오시밀러(SB27)는 임상 1상과 3상을 오버랩하는 전략을 통해 개발을 가속화할 계획이라 실적개선을 이어갈 것으로 기대됩니다.

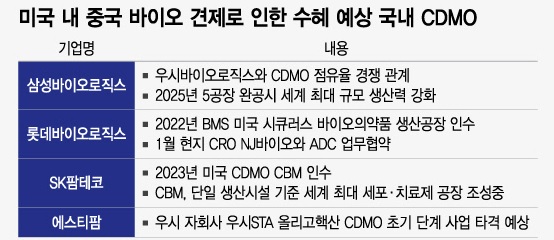

여기다 송도 5공장이 올 해 2분기부터 본격 가동할 것으로 기대되고 있어 실적개선이 꾸준히 이어질 가능성이 높아 보입니다

역대 최대 실적을 달성한 삼성바이오로직스가 2년 연속 초과이익성과급(OPI)을 지급 상한선인 연봉의 50%로 확정해 올 해 1분기 실적은 인건비 지급으로 수익성은 둔화될 수 있지만 매출외형이 계속 성장하기 때문에 하반기들어 수익성도 회복될 수 있을 것으로 기대하고 있습니다

삼성바이오로직스의 실적개선과 함께 삼성바이오에피스의 실적도 대규모 마일스톤(단계별 기술료) 유입과 글로벌 바이오시밀러 판매 성과로 지난해 매출이 전년 대비 51%, 영업이익이 112% 급증했습니다

바이오시밀러 개발 자회사인 삼성바이오에피스는 지난해 연간 매출 1조5377억원과 영업이익 4354억원을 기록했습니다

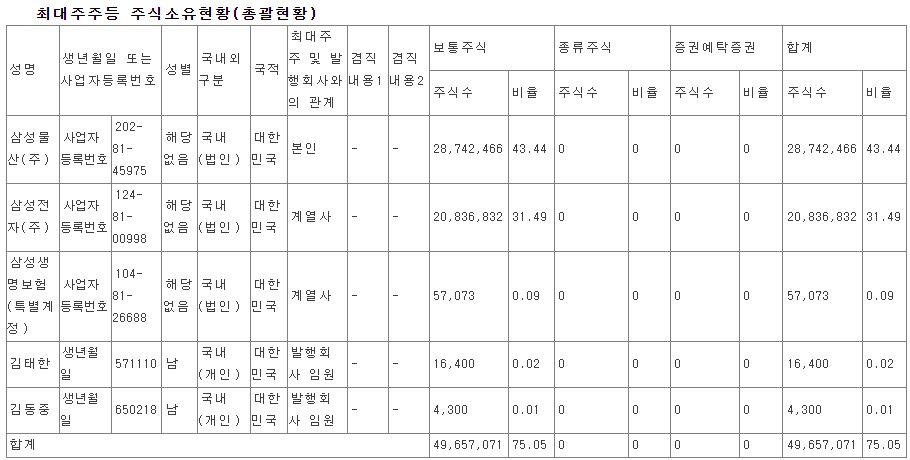

삼성바이오에피스는 1인당 영업이익측면에서 삼성바이오로직스를 앞섰는데 삼성바이오로직스의 임직원은 4856명, 삼성바이오에피스는 1014명으로 1인당 영업이익은 삼성바이오로직스가 2억7000만원, 삼성바이오에피스가 4억3000만원으로 삼성바이오에피스가 1.6배가량 더 많은 것입니다

삼성바이오로직스의 2024년 4분기 실적기준 적정주가는 115만원으로 현 주가는 실적을 주가에 반영하는 흐름을 보여주고 있습니다

삼성바이오로직스는 트럼프 정책에서도 악영향을 받지 않기 때문에 요즘 시장에서 관심을 받고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 대덕전자 AMD AI가속기 고다층기판(MLB) 공급 기대 중국 딥시크 충격 우려 (0) | 2025.01.30 |

|---|---|

| 대원제약 겨울철 인프루엔자 독감 대유행 코대원 콜대원 독감치료제 판매 급증 (0) | 2025.01.30 |

| 트럼프2기 정부 연방 차원 보조금 및 대출금 집행 일시 중단 대미투자기업 분노 (4) | 2025.01.29 |

| 에어부산 김해발 홍콩행 여객기 화재 승객 169명 승무원 7명 등 176명 전원 비상탈출 성공 (3) | 2025.01.28 |

| 조선주 도널드트럼프 미국 대통령 조바이든 전임 대통령 LNG수출허가 중단조치 해제 LNG운반선 120척 수요 증가 기대감 (2) | 2025.01.28 |