https://youtube.com/shorts/mmGFoKWU7nQ?feature=share

안녕하세요

토니모리는 프리미엄 라인 신제품 ‘레드 레티놀 0.1% 링클 멀티 크림’이 출시 약 1주일 만에 초도 물량이 완판됐다고 6일 밝혔습니다.

사전 예약부터 뜨거운 관심을 받았던 ‘레드 레티놀’ 라인은 피부 노화로 인해 주름과 탄력, 생기를 잃은 피부를 토털 안티에이징 케어해주는 기능성 제품으로 20대 피부의 얕은 주름부터 40대 이상의 깊은 주름까지 케어가 가능하며, 레티놀 5종 사용 시 더욱 다양한 효과를 기대할 수 있습니다.

이번에 품절 대란을 일으킨 ‘레드 레티놀 0.1% 링클 멀티 크림’은 복합 안티에이징 집중 크림으로 레티놀 함유량이 높은 것이 특징인데 나이트 크림으로 사용하기에 제격이며 함께 출시된 데일리용 크림인 ‘레드 레티놀 래디언스 크림’과 더불어 밤낮으로 사용하기 좋아, 활용도 측면에서 크림 2종의 시너지가 훌륭하겠다는 관계자의 평가를 받았습니다.

토니모리의 ‘레드 레티놀’ 라인은 그 밖에도 ‘레드 레티놀 리바이탈 토너’, ‘레드 레티놀 리바이탈 에멀전’, ‘레드 레티놀 캘러스 시너지 앰플’ 등 용도에 따른 다양한 제품으로 구성됐습니다.

‘레드 레티놀 리바이탈 토너’와 ‘레드 레티놀 리바이탈 에멀전’은 피부 사이클을 돕는 첫 번째 스킨케어 루틴으로 피부 결 및 광채, 안색을 케어 해주고, 깊은 보습과 속 탄력까지 관리해 주는 효자템으로 ‘레드 레티놀 캘러스 시너지 앰플’은 함유된 레드캘러스 캡슐이 처진 팔자 주름관리에 도움을 주어 깊고 처진 팔자 주름이 고민인 분들에게 알맞춤인 제품입니다.

토니모리 관계자는 “출시 전부터 많은 관심을 받은 ‘레드 레티놀 0.1% 링클 멀티 크림’이 예상보다 빠르게 완판됐다”며 “해당 제품뿐만 아니라 ‘레드 레티놀’ 라인 전 제품 모두 연이어 긍정적인 피드백을 받고 있어 너무 감사하다. 앞으로도 소비자들의 니즈가 모두 충족될 수 있는 제품을 선보이겠다”고 말했습니다.

가성비 브랜드로 국내외에서 인지도가 높은 토니모리도 프리미엄 라인을 출시하고 고가 화장품에 도전한 것으로 토니모리가 최근 출시한 ‘레드 레티놀’은 토너와 로션이 4만 원대로 1~2만 원대인 기존 토니모리 상품에 비해 가격대가 높은 편으로 토니모리가 프리미엄 라인에 나서는 것은 ‘바이오이엑스’ 이후 두번째로 이 제품은 출시 일주일만에 초도 물량이 완판되며 인기를 모으고 있습니다

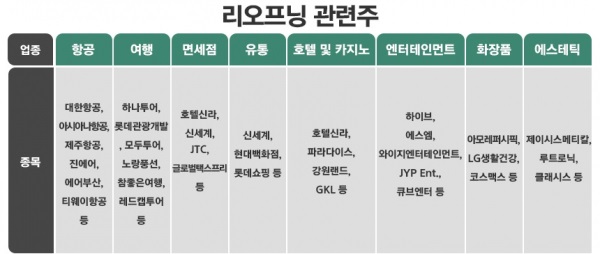

리오프닝이 되면서 화장품주들도 점차 실적이 회복세를 나타낼 것으로 보여 저가매수세가 유입되고 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 산업통상자원부 엘앤에프 미국 양극재 공장 건설 계획 불허 (0) | 2022.09.15 |

|---|---|

| 화장품주 실내 마스크의무화 해제 내년 봄 기대감에 동반 강세 (0) | 2022.09.15 |

| 테슬라 미국 인플레이션 감축법안 영향 독일 베를린 기가팩토리 전기차배터리 생산 보류 (0) | 2022.09.15 |

| 미국증시 낙폭과대 반발 저가매수세 유입 소폭 반등 마감 (0) | 2022.09.15 |

| 글로벌텍스프리 해외여행 활성화에 면세점 사용액 급증 종속회사 핑거스토리 스펙 합병 수혜 기대감 (0) | 2022.09.14 |