안녕하세요

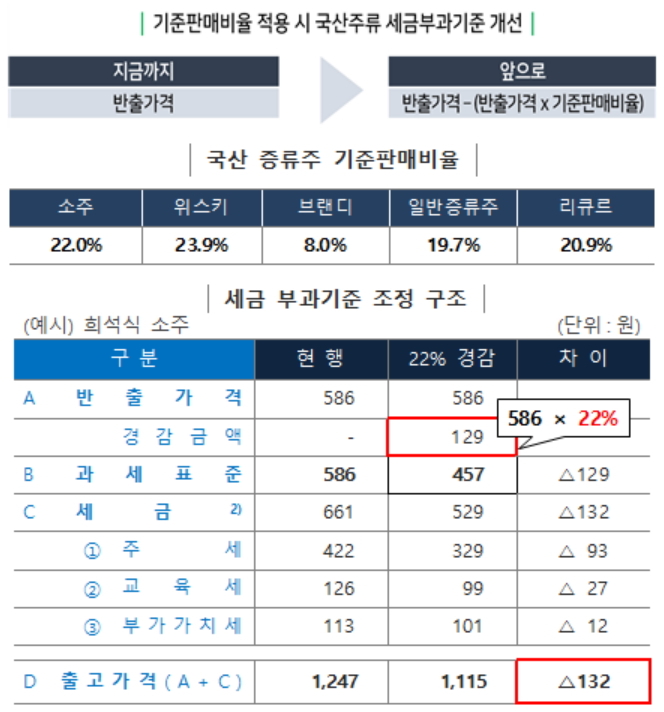

국세청은 지난 14일 주세 기준판매비율심의회를 열고 국산 소주의 기준판매 비율을 22.0%로 결정했습니다.

국세청 측은 주세 기준판매 비율 제도가 처음 도입되는 점, 음주의 사회적 비용, 물가에 미치는 영향 등을 고려해 기준판매 비율을 정했다고 설명했습니다.

기준 판매비율은 주세를 계산할 때 세금부과 기준인 과세표준을 줄여주는 일종의 세금 할인율로 기준판매 비율이 커질수록 과세표준이 작아져 세금이 줄어들게 됩니다

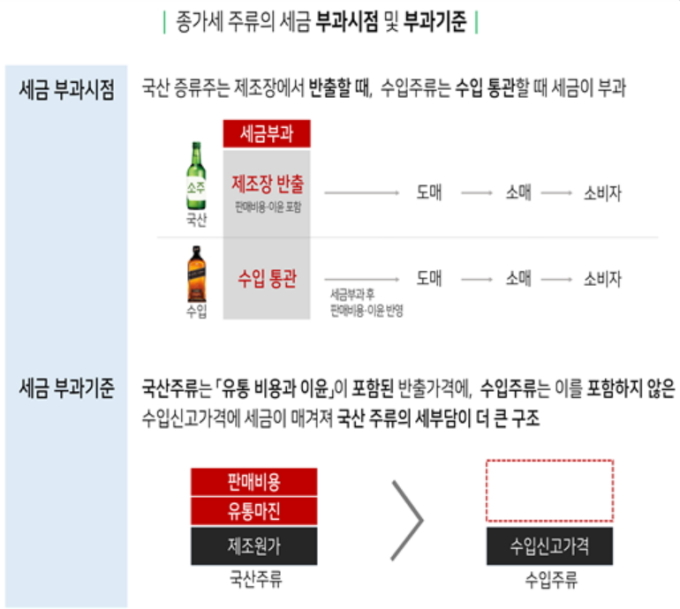

국산 주류는 제조원가에 '판매 비용과 이윤'이 포함된 반출가격에 세금이 매겨지는데 수입 주류는 '판매 비용과 이윤'이 붙기 전인 수입 신고가격을 기준으로 세금이 매겨져 국산 주류가 차별받는다는 지적이 제기돼 왔습니다.

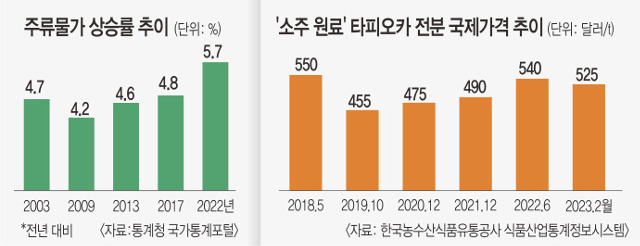

국세청은 국산 소주의 과세표준이 22.0% 할인되면 공장 출고가는 약 10% 정도 싸질 것으로 예상되는데 현재 1천247원인 참이슬의 공장 출고가는 내년부터 1천115원으로 10.6% 인하됩니다.

윤석열 검찰특수부는 IMF구제금융이라는 국민경제가 망했을 때 국민들이 소주로 쓰리 속을 달래던 것을 기억해 겨우 생각해 낸 대책이란 것이 국민들이 소주 소비를 늘리는 쪽으로 가격정책을 가져가는 것 같습니다

국민건강을 생각해 죄악세라고 소주와 담배에 붙는 세금을 높여 소비를 줄이겠다고 했던 것이 과거 국민의힘 정부였던 박근혜정부 때로 이제는 소주와 다른 주류에 붙는 세금을 낮춰주겠다는 것은 또 뭐하는 짓인지 모르겠습니다

주류회사에서 걷어가는 주세는 낮춰줘도 이를 받아 유통하고 판매하는 일반음식점에서는 여전히 오른 가격을 낮출 생각이 없어 보여 소비자들이 피부로 느끼는 물가 인하 효과는 별로 없어 보입니다

결국 하이트맥주에 세금을 낮춰주는 효과만 있을 뿐이라는 생각도 드는데 롯데칠성은 연내 소주가격 인상을 예고하고 있어 결국 세금인하 효과를 재벌계열 주류회사가 다 가져갈 것으로 예상됩니다

그,렇기 때문에 과연 주세인하가 실질적인 물가안정에 기여할 수 있는 부분이 있을 지 의문이기도 합니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 코리아써키트 삼성전자 차세대 메모리 기술 'CXL(컴퓨트익스프레스링크)' 개발·양산 수혜 기대감 (2) | 2023.12.18 |

|---|---|

| 한국앤컴퍼니 MBK파트너스 공개매수가 인상 큰딸 MBK파트너스 지지선언 (0) | 2023.12.18 |

| 론스타 망령 검찰의 무능과 무책임이 만든 시한폭탄 결국 국민부담만 가중 (2) | 2023.12.17 |

| 베셀 유상증자 성공 연속 상한가 투자경고 19일 거래정지 가능성에 차익실현 매물우려 (0) | 2023.12.16 |

| 두산로보틱스 로봇사업 다각화 실적개선 로봇대장주 기대감 (0) | 2023.12.16 |