안녕하세요

뉴욕증시는 오는 8일 미국의 중간선거를 앞두고 상승하고 있는데 공화당이 상하 양원을 장악할 것이라는 기대감이 커지고 있기 때문입니다.

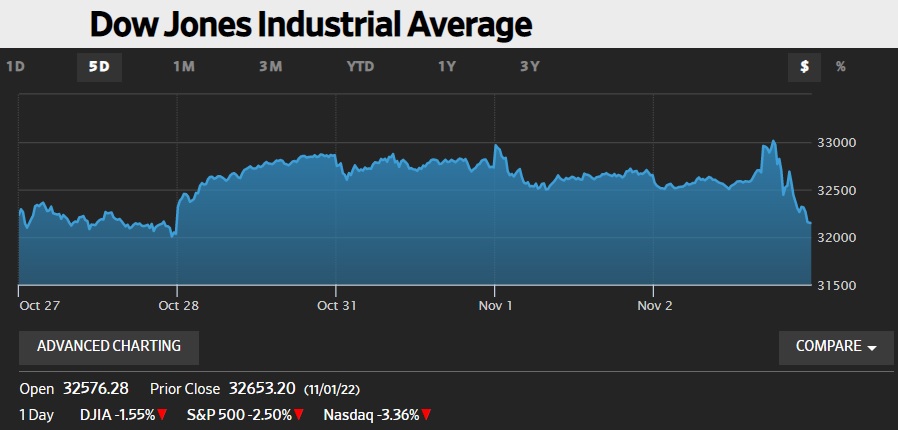

7일(미 동부시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 423.78포인트(1.31%) 상승한 32,827.00으로 장을 마쳤고 스탠더드앤드푸어스(S&P)500지수는 전날보다 36.25포인트(0.96%) 오른 3,806.80으로, 나스닥지수는 89.27포인트(0.85%) 상승한 10,564.52로 거래를 마감했습니다.

투자자들은 오는 8일 예정된 중간선거와 10일 나오는 소비자물가지수(CPI)를 주목하고 있는데 통상 중간 선거는 증시에는 호재라는 기대가 있으나, 침체 우려가 커지는 상황에서 정치적 불확실성마저 커지면 상황을 예단하기 어렵다는 지적도 나오고 있습니다.

전날 발표된 워싱턴포스트(WP)와 ABC 방송 여론조사에 따르면 공화당과 민주당의 지지율이 각각 50%와 48%로 오차범위 내에서 접전을 보였고 NBC방송의 여론조사 결과도 민주당 48%, 공화당 47%로 팽팽한 상황입니다.

일부 전문가들은 공화당이 하원 다수당을 차지해 상·하원이 양분되면, 민주당 선호 입법에 제동이 걸려 증시에는 호재가 될 것으로 예상하고 있지만 또 다른 일각에서는 금리 인상 전망, 침체 우려, 기업 실적 등이 올해는 선거 이슈를 압도할 것이라는 점에서 선거 영향은 크지 않을 것으로 보고 있습니다.

투자자들은 이 같은 점에서 중간선거보다 CPI를 더 주목하고 있는데 이번 CPI는 오는 12월 연방공개시장위원회(FOMC)를 앞두고 나오는 2개의 물가 보고서 중 첫 번째로 제롬 파월 연준 의장은 지난주 기자회견에서 오는 12월 회의 금리 인상 폭 완화 가능성을 언급했으나, 이번 금리 인상에서의 최종금리는 애초 예상보다 높아질 것을 시사해 시장에 부담을 줬습니다.

투자자들은 이번 물가 보고서에서 인플레이션 압력이 낮아져 연준이 12월에 금리 인상 폭을 낮출지를 주시하고 있습니다.

골드만삭스가 2024년까지 주당순이익(EPS) 전망치를 하향했다는 소식도 나왔는데 골드만삭스는 2022년 EPS 전망은 226달러에서 224달러로, 2023년 전망치는 234달러에서 224달러로, 2024년 전망치는 243달러에서 237달러로 하향 조정했는데 다만 S&P500의 올해 연말 전망치는 3,600으로, 2023년 연말 전망치는 4,000으로 수정하지 않았습니다.

S&P500지수내 통신, 에너지, 기술, 산업, 헬스 관련주가 오르고, 유틸리티, 임의 소비재, 부동산 관련주는 하락했습니다.

개별 종목 중에 페이스북 모기업 메타의 주가는 대량 해고를 준비하고 있다는 소식에 6% 이상 하락했고 애플의 주가는 아이폰 생산이 중국의 코로나19 봉쇄로 일시 타격이 있다고 밝혔음에도 0.4%가량 상승했는데 중국 공장 봉쇄로 아이폰14 출하량이 약 30%정도 감소할 것이라는 소식이었지만 어제 애플이 공식적으로 5%정도 감소할 것이라고 발표해 시장에 안정감을 주었습니다.

뉴욕증시 전문가들은 시장은 중간선거보다 물가 지표에 더욱 주목하고 있다고 말했는데 롬바르드 오디에 인베스트먼트 매니저스의 플로리안 엘포 매크로 담당 팀장은 월스트리트저널에 "요즘 시장 가격은 정치적 기대보다 중앙은행에 대한 기대로 훨씬 더 많이 좌우된다"라며 이번 주 인플레이션이 냉각될 조짐을 보인다면 시장은 "골디락스 기간을 볼 수 있을 것"이라고 긍정적으로 말했고 그는 최근 자신의 팀이 시장에서 빠져 있는 기회 비용이 너무 크다고 판단해 주식과 크레디트 시장에 대한 포지션을 확대했다며 회사의 대표 멀티에셋 포트폴리오의 현금 비중을 10월 주식시장 랠리 전에 70%였던 데서 50%가량으로 낮췄다고 말했습니다.

그는 그럼에도 앞으로 나타날 주식시장의 랠리는 "일시적일 가능성이 크다"라며 세계 경제 전망이 계속 악화하면서 반등은 결국 역전될 수 있다고 경고해 베어마켓랠리를 경계했습니다.

허틀 캘러헌앤코의 브래드 콩거 최고투자책임자(CIO)는 "시장은 공화당이 의회를 휩쓸어 워싱턴 정가가 적어도 교착상태에 빠지거나, 새로운 지출이 사라져 금리나 국채 공급에 도움이 될 것을 기대하고 있다"고 말했습니다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금(FF) 금리 선물 시장에서 연준이 12월에 기준금리를 0.75%포인트 인상할 가능성은 48%를, 0.5%포인트 인상 가능성은 52%를 나타냈고 시카고옵션거래소(CBOE) 변동성 지수(VIX)는 전장보다 0.20포인트(0.81%) 하락한 24.35를 나타냈습니다.

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 현대차와 기아 미국 인플레이션 감축법(IRA) 3년 유예 개정안 발의 수혜 기대감 (0) | 2022.11.08 |

|---|---|

| 테슬라주가 200달러 붕괴 일론머스크 트위터 인수 리스크 영향 (0) | 2022.11.08 |

| 흥국생명 외화 신종자본증권(영구채) 조기 상환(콜옵션) 9일 행사 금융감독 당국 뒤늦은 관치금융(?) 무능하고 한심하다 (0) | 2022.11.07 |

| 애플 중국 코로나제로 정책 아이폰 생산 공장 봉쇄로 출하지연 실적 둔화 우려 (0) | 2022.11.07 |

| 우크라이나 전후복구사업 관련주 미국 우크라이나 러시아 휴전 중재 기대감에 강세 (0) | 2022.11.07 |