안녕하세요

국내 내수경기가 급격하게 경색되고 있는 가운데 외국인투자자들은 우리 증시에서 투자금을 빼고 있는 모습이 지속되고 있습니다

미국은 다우지수와 S&P500지수가 사상 최고치를 경신하고 있지만 우리나라는 한국은행이 가계부채와 부동산 시장 불안으로 금리인하에 선뜻 나서지 못하고 있는 상황입니다

우리 증시가 내수경기침체에 발목이 잡히면서 좀처럼 회복세를 나타내지 못하고 헤매고 있는 가운데 외국인 매도에 지수가 약세를 면치 못하고 있는 상황입니다

4분기에 접어든 이상 국내 기관투자자들은 연말 지수를 걱정할 수 밖에 없는데 펀드매니저들은 내년 계약이 걸려 있기 때문에 어떻게든 지수를 끌어올려 끝내고 싶은 상황이고 연기금들은 보유 자산의 가치 하락을 막기 위해 대형주 위주로 저가매수에 나서며 지수방어에 나서는 모습입니다

근본적인 처방은 금리인하를 통한 유동성 공급과 정부의 대대적인 경기부양책을 내놓아야 하는데 한국은행도 윤석열 정부도 할 여력이 없는 상황입니다

한국은행은 가계부채와 인플레이션 그리고 부동산투기세력의 도전에 금리정책에 손을 못대고 동결이라는 어정쩡한 모습으로 방임하고 있는 무책임한 모습을 보이고 있습니다

윤석열 정부는 김건희 집안의 패밀리비지니스에 맞춘 부자감세로 국가재정이 파탄난 상황이라 경기부양책을 내놓은 재정이 부족한 상황입니다

여기다 모피아들의 재벌대기업에 대한 대대적인 감세정책으로 윤석열 정부 재정은 테크니컬 디폴트 상태라고 해도 과언이 아닌데 결국 하층민들에 대한 사회안전망 조차 걷어버려 극단적인 선택을 하는 사람들이 급증하고 있는 상황입니다

내수경기침체는 우리 수출대기업들이 해외에서 밀어내기 수출로 손해보는 부분을 메꿀수 있는 유일한 대안인데 이 마져 여의치 않아 자칫 수출대기업들도 힘들어질 수 있다는 우려가 나오고 있습니다

현재 연기금들의 저가매수세는 지수방어 성격이 강한 모습으로 연말 주가를 조금이라도 끌여올려 끝내려는 것으로 윈도우 드레싱이 일직 시작되었다는 느낌을 받습니다

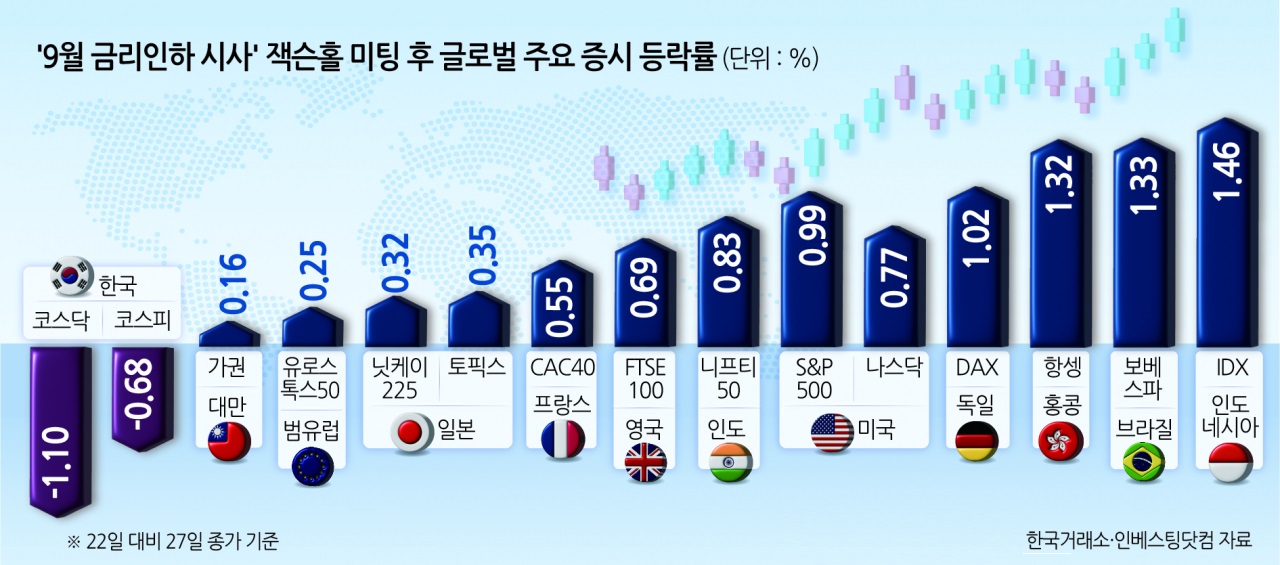

그 만큼 우리 증시가 글로벌 증시중에 가장 약한 모습을 보이고 있기 때문인데 경제운용에서 낙제점을 받은 정책실패를 주가지수가 대변하고 있기 때문입니다

연기금의 저가매수세로 잠시잠깐 지수가 반등 나올 수 있어도 이를 장기간 우상향하는 대세상승으로 보는 멍청한 판단은 하지 않는게 좋습니다

시장내 유동성 부족으로 지수를 끌어올리기도 어렵고 끌어올린 지수를 유지하기도 어려운 상황입니다

외국인투자자들은 윤석열 부인 김건희 집안의 주가조작사건에 대해 우리 사법시스템이 정당한 처벌을 하지 못하는 모습에서 우리나라 법치주의에 의구심을 갖고 있고 이는 재벌경제체제의 모순이 지속되고 경제효율성을 떨어뜨리는 주요한 이유가 되고 결국 증시를 돈 놓고 돈 먹는 머니게임의 장으로 만들어 은퇴한 노후를 투자를 통해 안정적으로 가져가는 선진국형 은퇴자의 삶을 불가능하게 만들고 있습니다

한국은행이 금리인하를 통해 시중 유동성을 공급하지 않는 한 올 해 끌어올린 주가는 내년 초 매물화 되어 조삼모사가 될 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LS에코에너지 3분기 사상 최대 실적 기록 어닝 서프라이즈 지속 (6) | 2024.10.17 |

|---|---|

| 원전관련주 아마존 에너지 노스웨스트 4개 SMR 건설 사업 지원 수혜 기대감 (11) | 2024.10.17 |

| 현대모비스 현대차 인도법인 인도증시 상장 지배구조 개편 시작 (16) | 2024.10.17 |

| 제넥신 수익이 나는 바이오벤처기업으로 변신 기대감 상한가 (20) | 2024.10.16 |

| 에스엘에스바이오 노보노디스크 비만치료제 '위고비' 품질관리 독점계약 (18) | 2024.10.16 |