728x90

반응형

안녕하세요

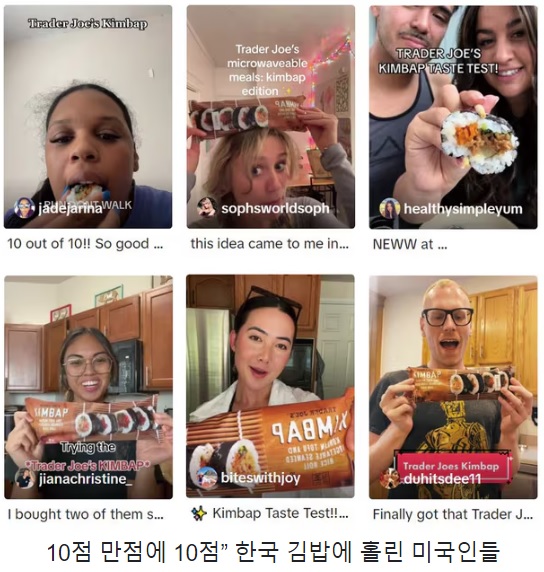

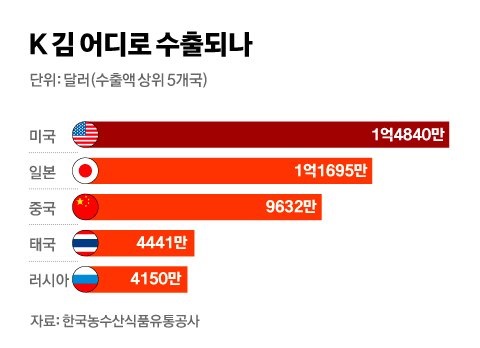

김 수출량이 급증하고 있는데 해외에서 K-푸드 열풍으로 냉동김밥이 완판행진을 기록하는 등 인기몰이를 하고 있기 때문인데 미국의 대표 고급 식료품 체인 트레이더 조에서 판매하는 한국 냉동김밥은 틱톡 등에서 화제가 되면서 품귀현상이 나타나고 있습니다

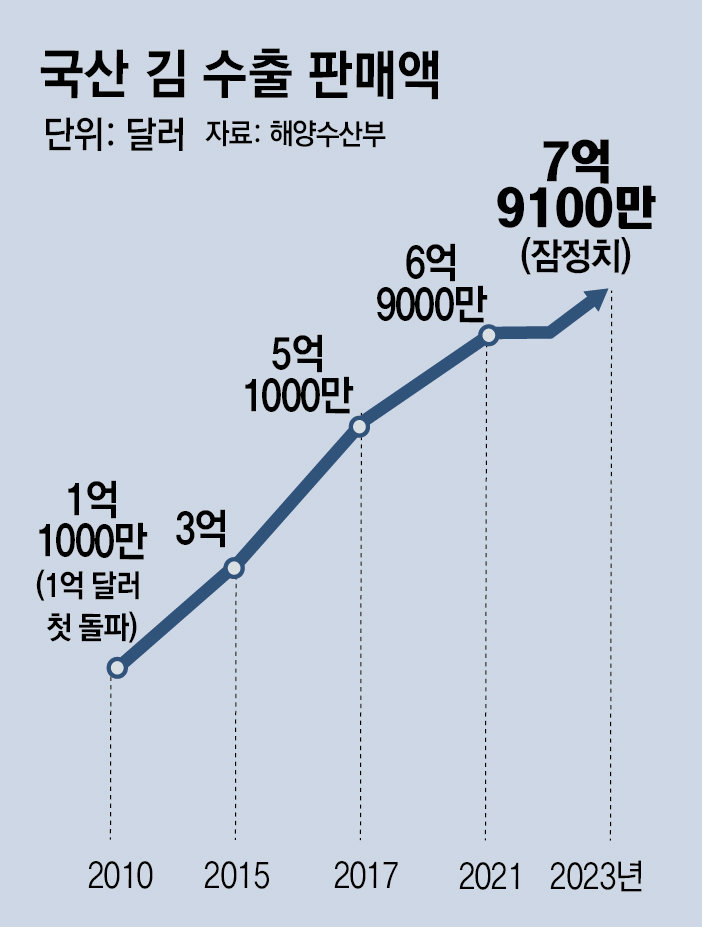

해수부에 따르면 지난해 김 수출 중량은 3만5446톤(t)으로 지난해(3만470톤)보다 16% 증가했는데 지난 2020년(2만4960톤)과 비교하면 3년 새 42%가 급증한 것입니다.

수출 급증에 수요 대비 공급이 부족해지면서 가격도 오름세를 나타내고 있는데 지난달 마른김 도매가격은 김 100장당 1만89원으로 전년보다 80.1% 올랐습니다.

투자자들도 김가격이 오르면서 수산주에 대한 매수세를 보여주고 있는데 대표적으로 CJ씨푸드와 사조씨푸드에 대한 묻지마 매수세가 유입되고 있는 모습입니다

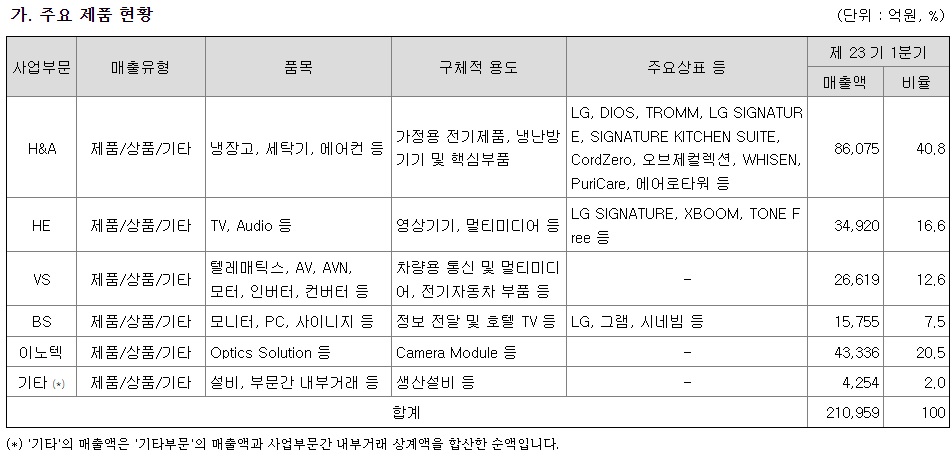

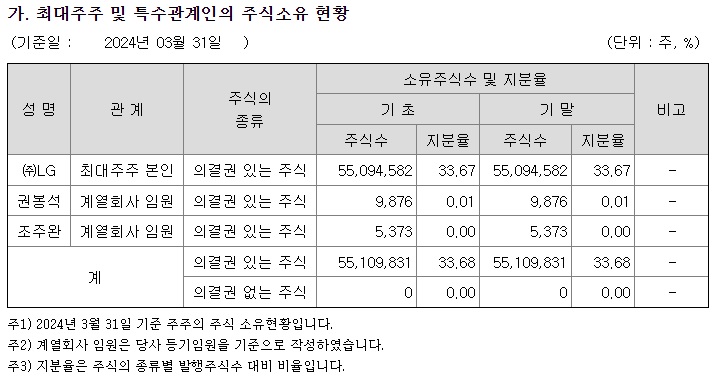

CJ씨푸드는 어묵, 김, 생선구이 등 수산가공식품 사업을 영위하고 있는 기업으로 삼호어묵, 비비고 김 등의 제품이 대표적인데 CJ씨푸드의 지난해 김 수출 실적은 73억원으로 지난 2022년(53억원) 대비 37.7% 증가했고 16일 1분기 분기보고서에 따르면 올 1분기 김 수출 실적은 47억원을 기록했습니다

김 수출이 급증하면서 실제로 수산주 전반에 매수세가 유입되고 있는 모습인데 실적호전이 숫자로 확인되기 때문입니다

투자에 참고하세요

수산주

사조산업

사조오양

사조대림

사조씨푸드

신라에스지

신라교역

동원수산

동원F&B

한성기업

CJ씨푸드

728x90

반응형

'주식시장이야기' 카테고리의 다른 글

| 삼양식품 1분기 실적발표 어닝 서프라이즈 상한가 불닭볶음면 히트다 히트 (0) | 2024.05.17 |

|---|---|

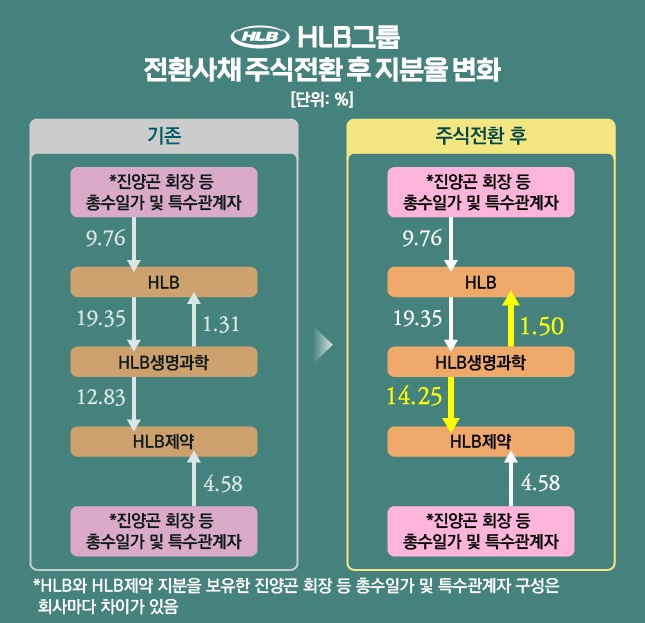

| HLB그룹주 시간외 동시호가 하한가 기록 차익실현 투매발생 머니게임의 끝 (2) | 2024.05.17 |

| LG전자 자동차 전장 부문 투자 확대 수익다각화 기대감 (0) | 2024.05.17 |

| 롯데에너지머티리얼즈 1분기 실적 캐즘상황 속 실적 개선 (0) | 2024.05.16 |

| 두산퓨얼셀 새만금 산단과 저상수소버스 사업 본격화 수혜 기대감 (0) | 2024.05.16 |