https://youtu.be/95m1G20rfd8?si=XFOZQOY-75MuxKZh

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

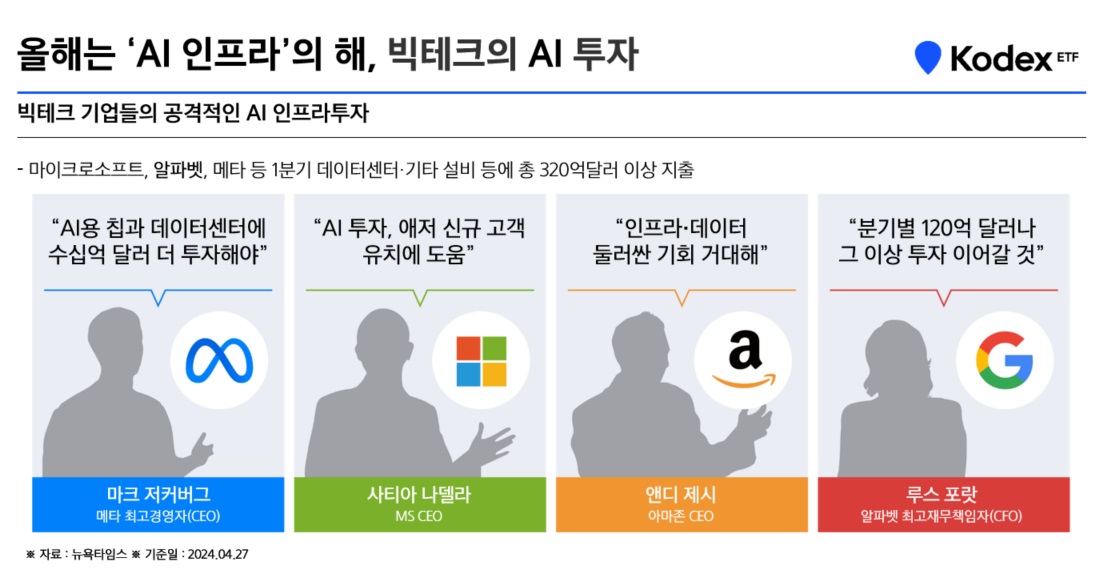

23일(현지시간) 블룸버그 통신은 '스타게이트’가 구축할 인공지능(AI) 가속기용 데이터센터의 전력 일부를 태양광과 배터리에서 공급받을 예정이라고 보도했습니다.

스타게이트는 오픈AI, 오라클, 일본 소프트뱅크가 5000억 달러(약 720조원)를 투자해 합작 설립한 회사로 트럼프가 발표한 AI 인프라 투자를 전담할 합작기업입니다

소프트뱅크 계열사 SB에너지가 스타게이트의 디지털 인프라와 발전 일부를 제공할 책임을 맡을 것으로 확인됐는데 SB에너지는 지난해 텍사스 농장 부지에 데이터센터용 대규모 태양광 시스템을 구축한 바 있어 앞으로 스타게이트가 건설한 AI데이타센터에 태양광발전소와 배터리가 ㅈ요 에너지원으로 사용될 것 같습니다

오픈AI 대변인은 미국 전력망을 친환경적으로 업그레이드 할 수 있는 스마트그리드를 고민하고 있고 이를 고민해 다양한 방법으로 AI데이타센터에 에너지를 공급할 것이라고 했습니다

오라클의 래리 엘리슨 회장은 지난 21일 백악관 기자회견에서 "첫 번째 데이터센터 부지는 텍사스에서 건설 중이다. 각 건물의 면적은 50만 평방피트(4만 6천500㎡)"라며 "현재 10개 건물이 건설되고 있지만 애빌린 부지를 넘어 다른 부지들까지 합쳐 20개로 늘어날 것"이라고 발표했습니다. 애빌린의 해당 부지에는 이미 오라클에 임대한 데이터센터가 건설 중인 것으로 전해집니다

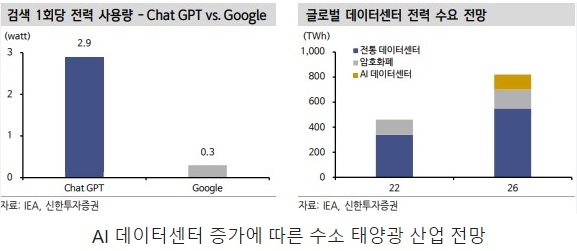

스타게이트가 만드는 AI데이타센터들은 태양광발전소를 기본 에너지원으로 사용하고 에너지저장장치ESS로 24시간 안전한 에너지공급망을 구상하고 있는데 전체적인 에너지원으로 소형모듈원전SMR을 건설할 것으로 알려졌습니다

이에 따라 우리 증시에서도 태양광발전 관련주들이 일제히 반등세를 나타내고 있습니다

투자에 참고하세요

태양광발전 관련주

KCC

OCI

OCI솔루션

한화솔루션

HD현대에너지솔루션

SDN

에스에너지

신성이엔지

대성파인텍

윌링스

다스코

대명에너지

SK이터닉스

티씨케이

https://youtu.be/abniOzQ_HZ8?si=RHbXF8EcZSiBJYv8

'주식시장이야기' 카테고리의 다른 글

| 범 현대가 한국무브넥스(구 한국프랜지공업) 태양광사업과 로봇부품사업 부각 상한가 (4) | 2025.01.27 |

|---|---|

| LG에너지솔루션 2024년 4분기 실적발표 전기차케즘장기화 어닝 쇼크 비용절감 2025 실적회복 기대감 (9) | 2025.01.24 |

| 현대건설 현대엔지니어링 실적부진 주가 반영 완료 (0) | 2025.01.24 |

| 현대차 일본 소프트뱅크와 주주간 계약 '보스턴다이내믹스' IPO 가능성 (1) | 2025.01.24 |

| 김문수 테마주 조원씨앤아이 여론조사에 급등세 정치인 테마주 바람 (4) | 2025.01.23 |