안녕하세요

2023년 1월 20일까지 무역적자 규모가 100억원대가 발생해 위기감을 불러오고 있습니다

21일 관세청에 따르면 1월 1~20일 수출액(통관기준 잠정치)은 336억2천100만달러(한화 약 41조5천219억원)로 지난해 같은 기간과 비교했을 때 2.7% 줄었습니다.

수입은 438억8천500만달러(약 54조1천979억원)로 전년 동기 대비 9.3% 늘어난 것으로 집계됐고 무역수지는 102억6천300만달러(12조6천748억원) 적자로 나타났습니다.

조업일수를 고려한 일평균 수출액은 8.8% 줄었는데 조업일수는 16일로 전년 동기(15일) 대비 하루 더 많았습니다.

품목별로 보면 가전제품 수출액은 1년 전보다 47.5% 줄어 감소폭이 가장 컸고 이어 ▲컴퓨터 주변기기(-44.9%) ▲반도체(-34.1%) ▲철강제품(-11.2%) ▲정밀기기(-9.9%) 순으로 나타났고 반면 ▲선박(116.3%) ▲승용차(45.7%) ▲무선통신기기(19.7%) ▲석유제품(18.8%) 등은 수출이 늘었습니다.

국가별로는 최대 교역국인 중국에 대한 수출이 24.4% 감소했고 베트남과 대만에 대한 수출이 각각 13.3%, 27.5% 줄어든 반면 ▲미국(18.1%) ▲유럽연합(16.7%) ▲일본(3.3%) 등에 대한 수출액은 증가했습니다.

석탄 수입액이 전년 동기 대비 40.5% 증가한 것으로 집계돼 가장 컸고 이어 ▲가스(14.1%) ▲석유제품(12.2%) ▲기계류(11.9%) ▲원유(11.3%) 등의 순으로 수입액이 많았습니다.

수입국별로는 ▲호주(23.3%) ▲유럽연합(14.3%) ▲미국(10.1%) ▲중국(9.7%) 등은 늘고 일본(-7.3%), 대만(-3.3%) 등은 줄었습니다

중국과 홍콩에서 매년 600억 달러 규모의 무역수지 흑자를 보던 것이 윤석열 정부들어 중국의 무역수지가 확 줄어든 것이 무역수지 적자의 주요 원인이 되고 있습니다

국제유가의 가격 급등을 변명으로 들기에는 국제유가가 상대적으로 안정세를 보이고 있어 중국에 대한 무역수지가 안타까울 수 밖에 없어 보입니다

여기다 반도체 시장에서 삼성전자와 SK하이닉스 실적이 악화된 것이 뼈아플 수 밖에 없는데 이게 중국으로 수출되는 반도체가 급감한 것이 주요한 이유가 되고 있습니다

중국정부가 제로코로나정책을 폐기하고 위드코로나로 전환하는 데 있어 아직 공장가동율이 올라가지 못하고 있어 반도체 수출이 좀처럼 살아나지 않고 있습니다

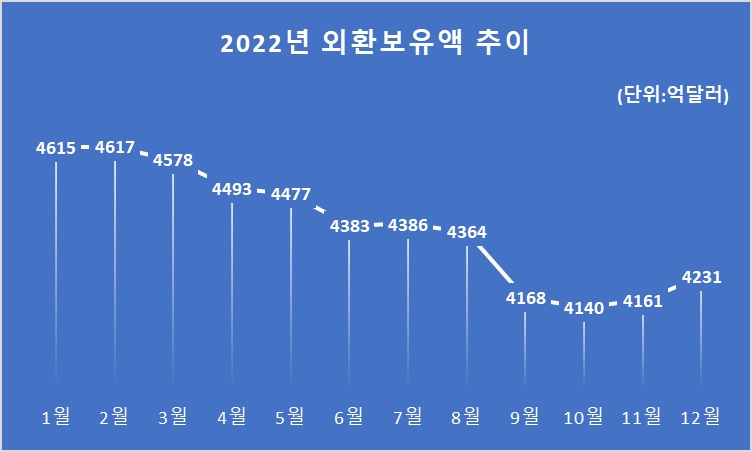

이런 정도로 무역수지 감소가 이어진다면 올 해 상반기 중에 외환보유고 4000억 달러가 무너질 가능성이 커지고 있습니다

외국인투자자들의 움직임과 환율에 대해 보다 세심한 주의가 필요해 보여 설 연휴 이후 원달러환율 움직임에 주의해야 할 시기입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 미국증시 연준의 금리인상 중단과 경기침체 없는 경기회복 기대감에 저가매수세 유입 상승 마감 (0) | 2023.01.24 |

|---|---|

| K콘텐츠 관련주 넷플릭스 오리지널 '정이' 설연휴 공개 첫날 글로벌 순위 1위 기록 수혜 기대감 (0) | 2023.01.22 |

| LG엔솔 미국GM과 네번째 전기차배터리 합작공장 건설 계획 백지화 (0) | 2023.01.21 |

| 일론머스크 테슬라 실적 발표 전 주식 대규모 매도 내부자거래 의혹 (0) | 2023.01.21 |

| 2차 전지 관련주 전기차 배터리 제조사 북미공장 장비 발주 개시 수혜 기대감 (0) | 2023.01.21 |