링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

NAVER의 지난 해 4분기 실적발표가 있었는데 매출 10조원 시대를 개막하는 어닝 서프라이즈를 내놓았습니다

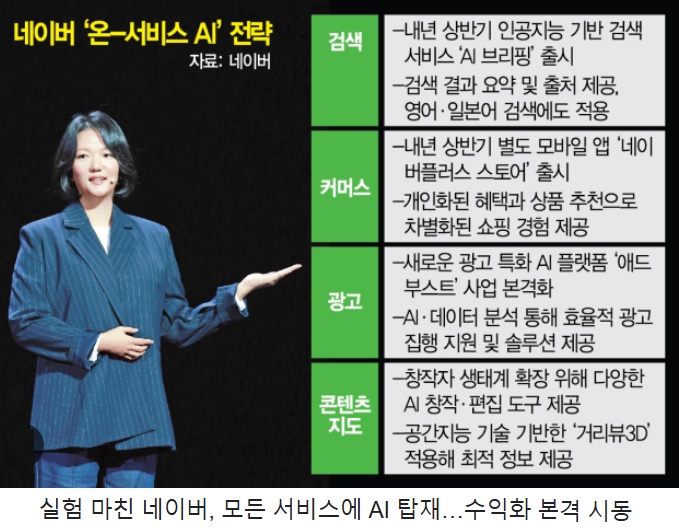

최수연 네이버 대표이사는 올해 AI 기술 기반으로 플랫폼을 고도화하겠다는 전략을 꺼내들어 AI에 대한 투자보다 수익화에 주력하겠다는 전략을 공개했습니다

네이버는 2024년 4 분기에 매출액 2조 8856억 원, 영업이익 5420억 원, 조정 EBITDA 7459억 원을 각각 기록했다고 공시했습니다.

4분기 연결 매출액은 서치플랫폼과 커머스 등 주요 사업부문의 성장에 힘입어 전년동기 대비 13.7%, 전분기 대비 6.3% 성장한 2조 8856억 원을 기록했고 4분기 조정 EBITDA는 9분기 연속 성장하며 전년동기 대비 28.6%, 전분기 대비 6.7% 증가한 7459억 원의 성과를 냈습니다.

이와 함께 4분기 연결 영업이익 역시 8분기 연속 성장하며 전년동기 대비 33.7%, 전분기 대비 3.2% 성장한 5420억 원을 올렸고 영업이익률 역시 전년동기 대비 2.8%p 개선된 18.8%를 기록했습니다.

이에 따라, 2024년 연간 매출액은 전년 대비 11.0% 증가한 10조 7377억 원을 기록하면서 매출 10조원 시대를 알렸고 연간 영업이익은 전년 대비 32.9% 증가한 1조 9793억 원을, 연간 조정 EBITDA는 전년 대비 24.9% 증가한 2조 6644억 원입니다

네이버는 폐쇄형 AI모델 "하이퍼클로바X"를 상업화하면서 AI에 대한 투자비 부담에서 조금은 벗어난 모습으로 하이퍼클라바X의 수익화에 따라 R&D비용보다 수익에 더 큰 관심커지면서 본격 성장에 대한 기대감을 키워주고 있습니다

최수연 네이버 대표이사는 올해를 온 서비스 AI(On-service AI) 전략을 본격 구현하는 중요한 시기로, AI 기술 기반으로 플랫폼을 고도화하며 새로운 가치와 사업 기회를 창출해 궁극적으로 네이버만의 차별화된 경쟁력을 강화해 갈 것으로 알려졌습니다

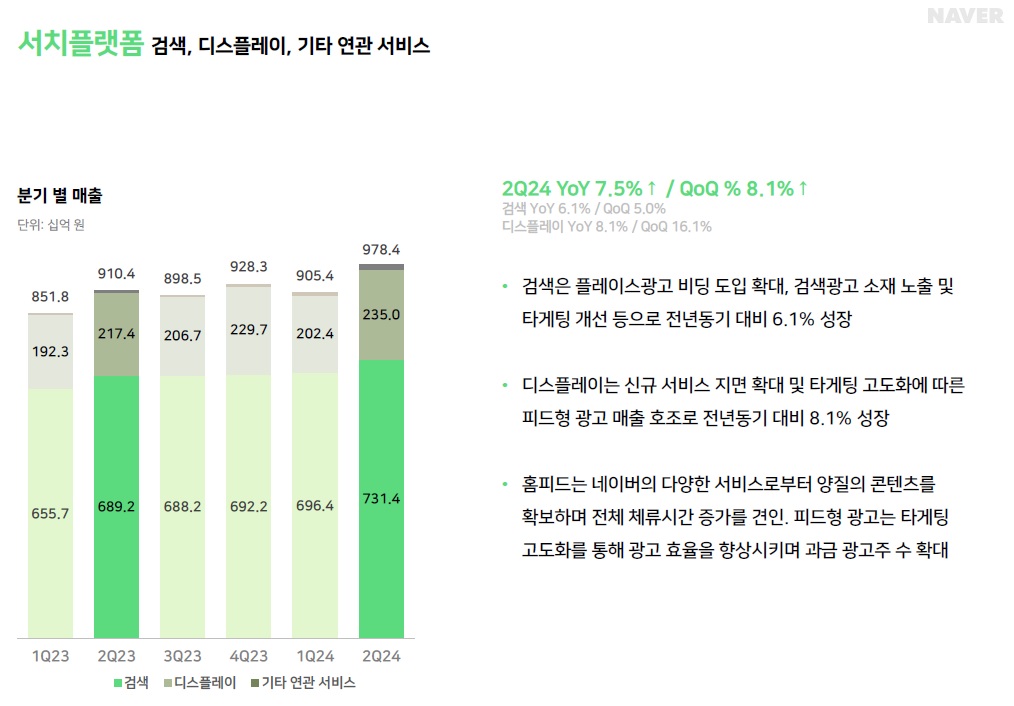

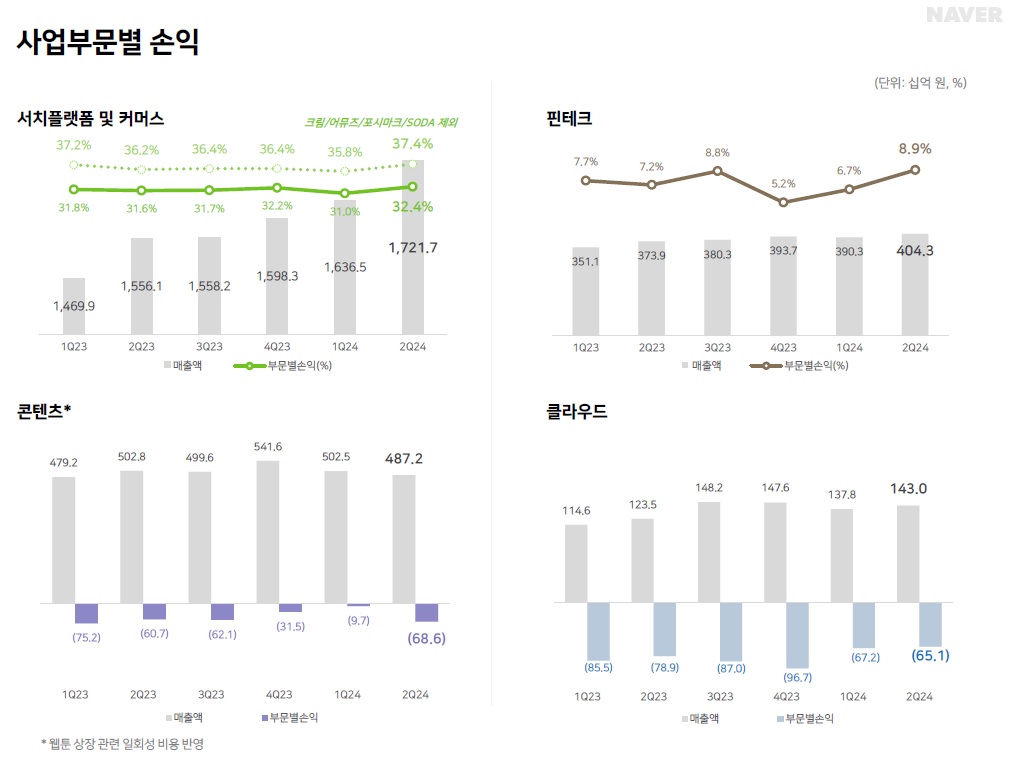

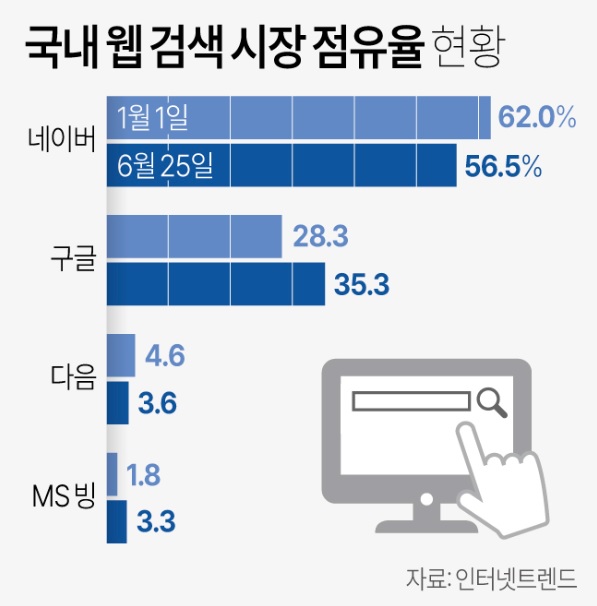

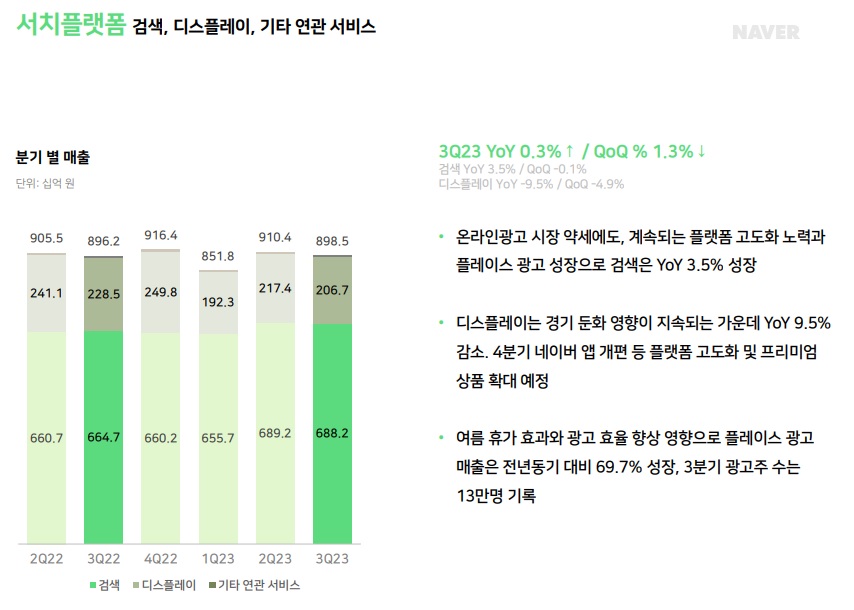

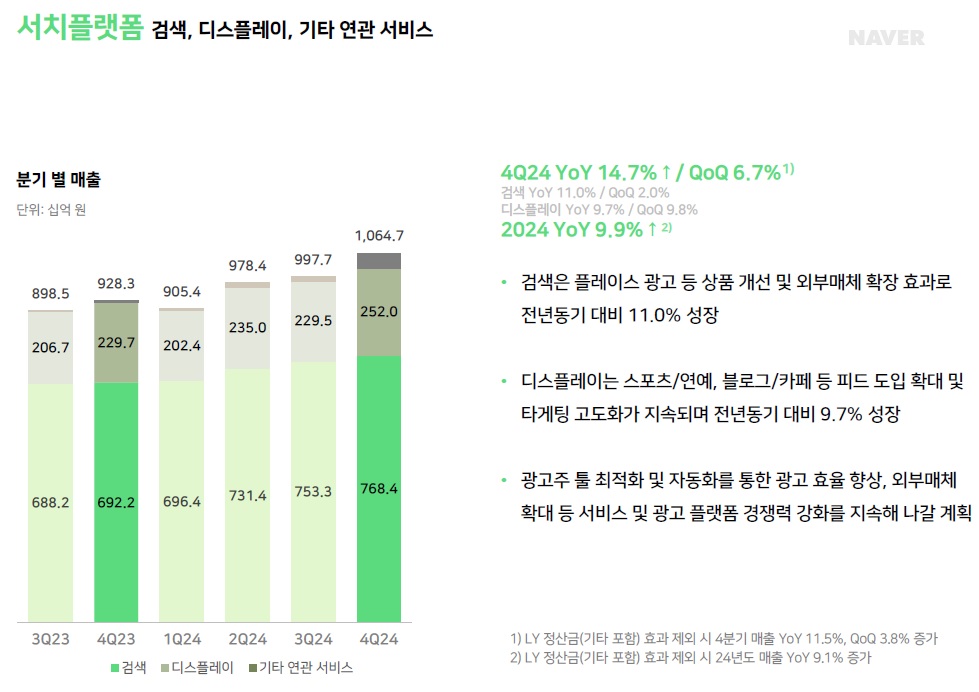

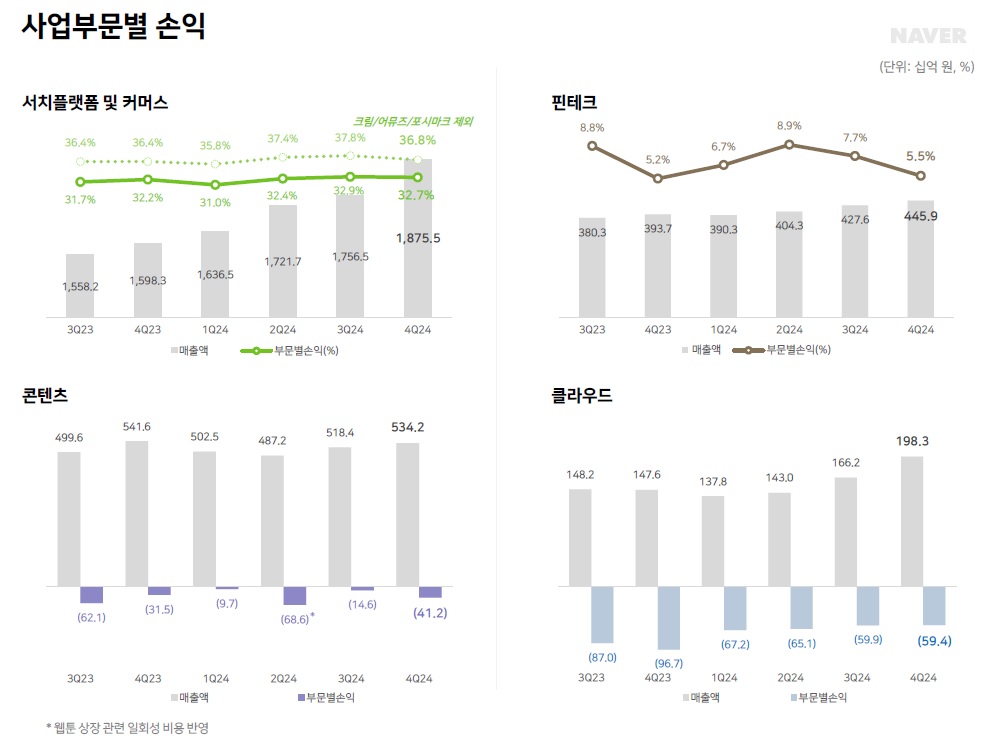

4분기 사업 부문별 매출액은 ▲서치플랫폼 1조 647억 원 ▲커머스 7751억 원 ▲핀테크 4009억 원 ▲콘텐츠 4673억 원 ▲클라우드 1776억 원으로 서치플랫폼이 구글과의 경쟁에서 토종기업의 파워를 보여주고 있습니다

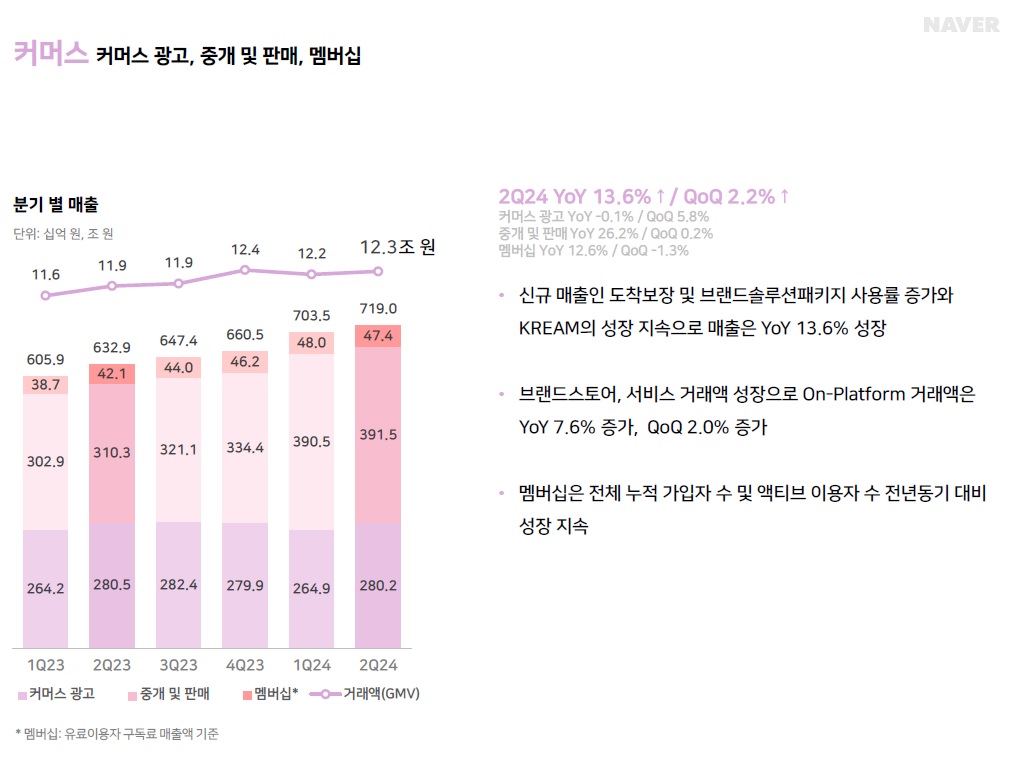

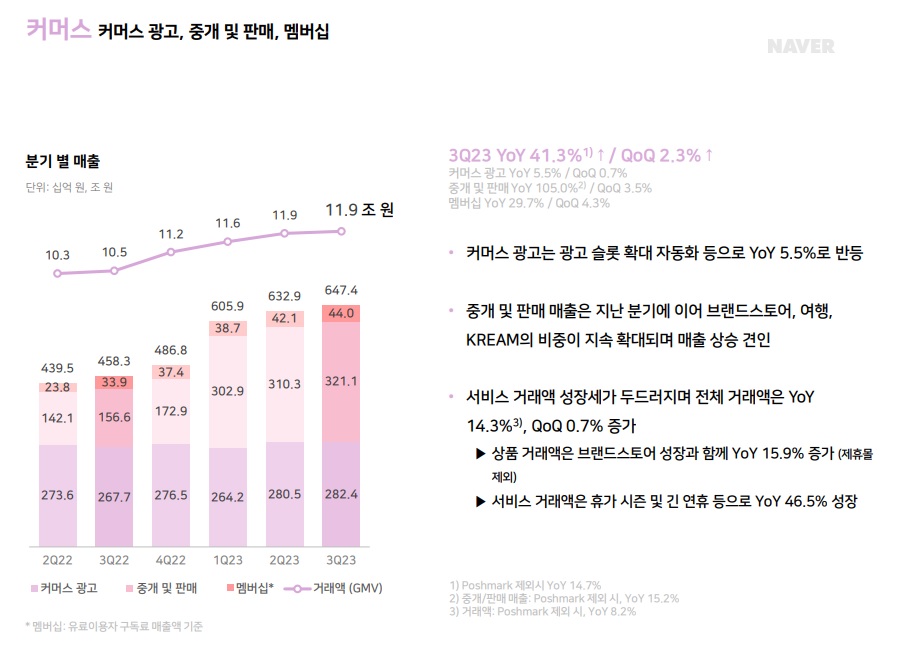

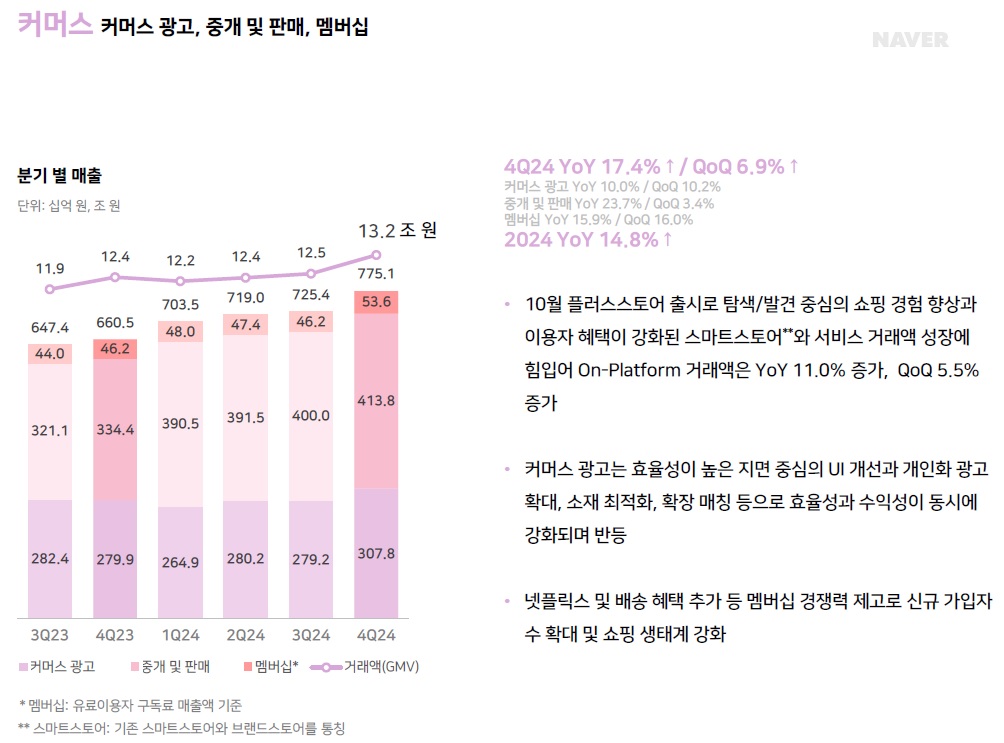

커머스는 10월 네이버플러스 스토어 출시로 인한 쇼핑 경험 향상과 멤버십 제휴 등 이용자 혜택 강화, 그리고 커머스 광고의 효율성과 수익성 향상에 힘입어 전년동기 대비 17.4%, 전분기 대비 6.9% 성장한 7751억 원을 기록했고 이에 따라 4분기 전체 거래액은 13조2000억 원으로 조사됐으며 커머스 부문의 연간 매출액은 전년 대비 14.8% 성장한 2조 9230억 원입니다

커머스 부문에 우선적으로 '하이퍼클로바X'가 상업화 위력을 보여줄 것으로 생각되어 구글과의 경쟁에서 보다 나은 한국어 기반의 서비스AI로 경쟁우위를 확보할 수 있을 것으로 기대됩니다

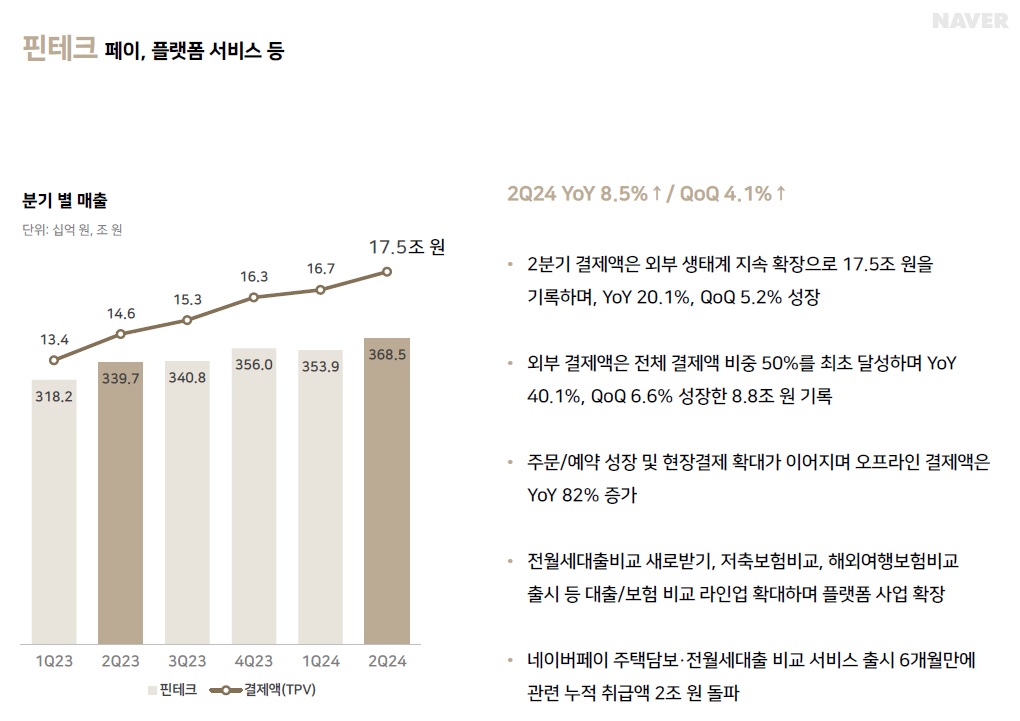

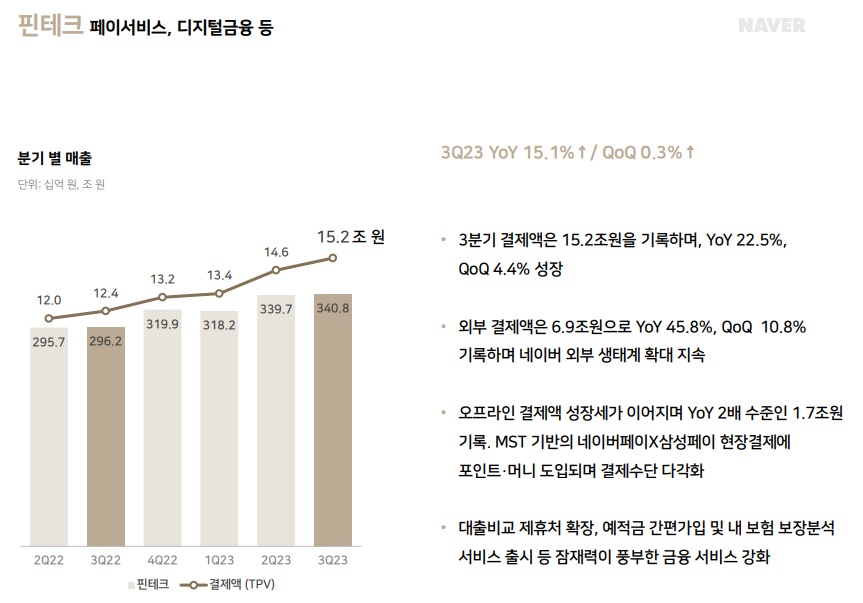

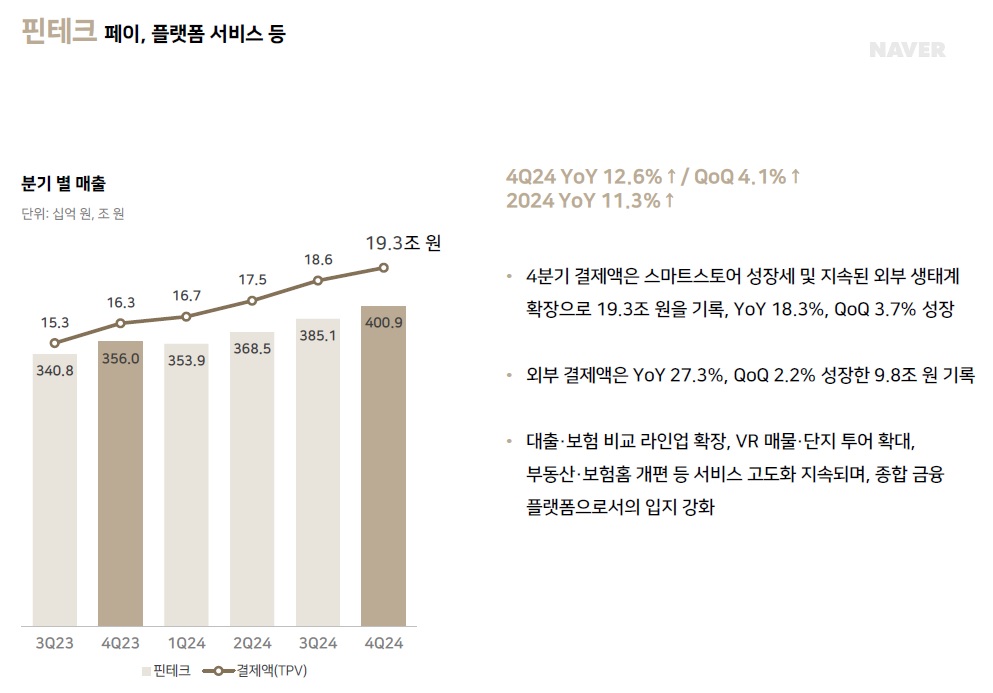

핀테크는 스마트스토어 성장세 지속 및 외부 결제액 성장의 영향으로 전년동기 대비 12.6%, 전분기 대비 4.1% 성장한 4009억 원을 기록했는데 4분기 결제액은 전년동기 대비 18.3%, 전분기 대비 3.7% 증가한 19조3000억 원으로 나타났고 핀테크 부문의 연간 매출액은 전년 대비 11.3% 성장한 1조 5084억 원의 성과를 공개했습니다.

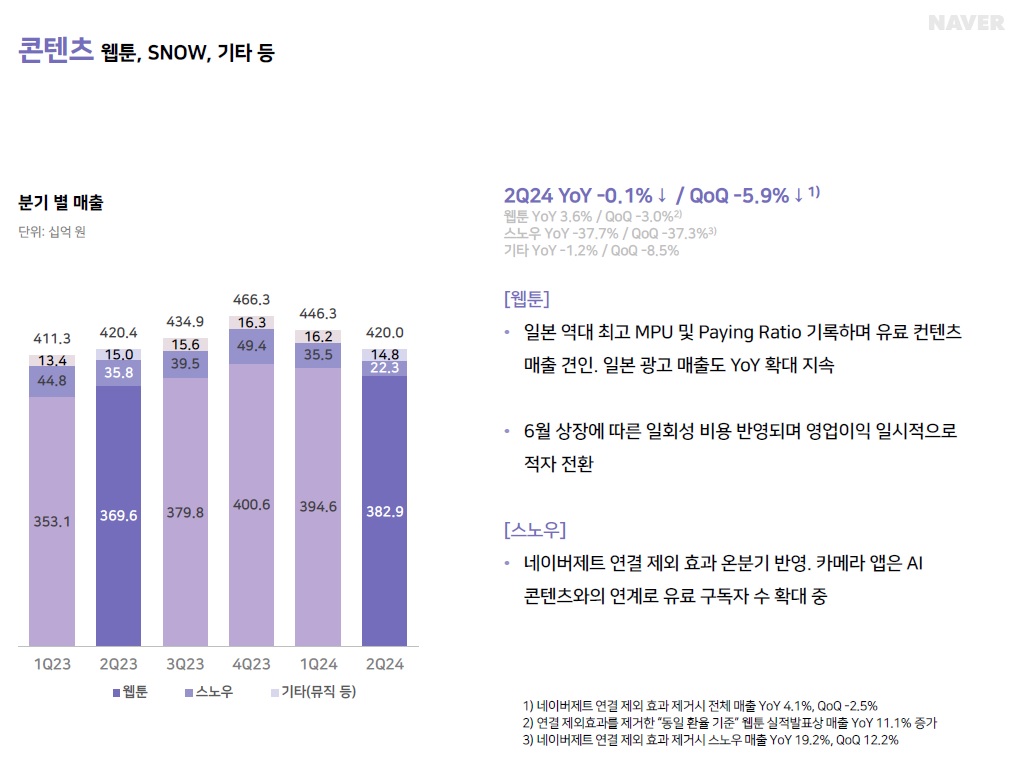

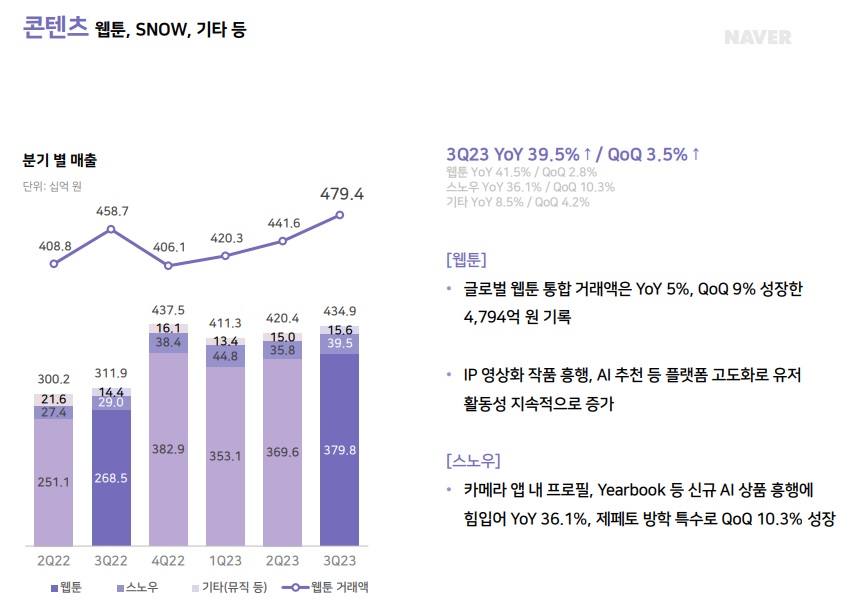

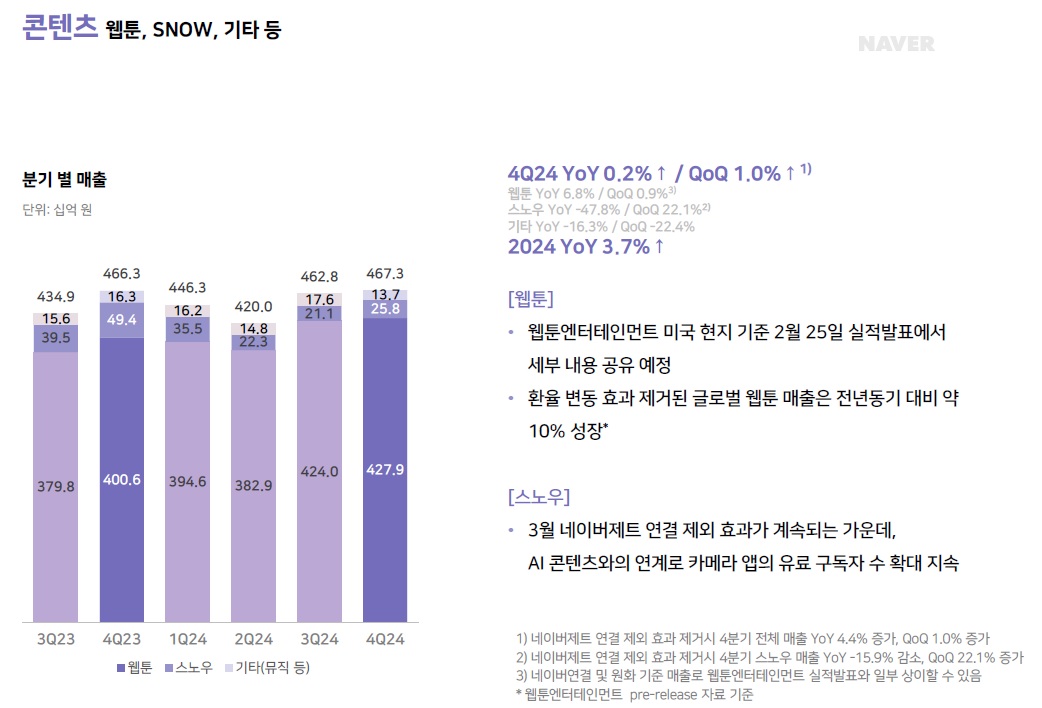

콘텐츠는 네이버제트 연결 제외에도 웹툰 AI 콘텐 츠와 연계된 카메라 앱의 유료 구독자 확대에 힘입어 전년동기 대비 0.2%, 전분기 대비 1.0% 성장한 4673억 원으로 집계됐고 콘텐츠 부문의 연간 매출액은 전년 대비 3.7% 성장한 1조 7964억 원입니다.

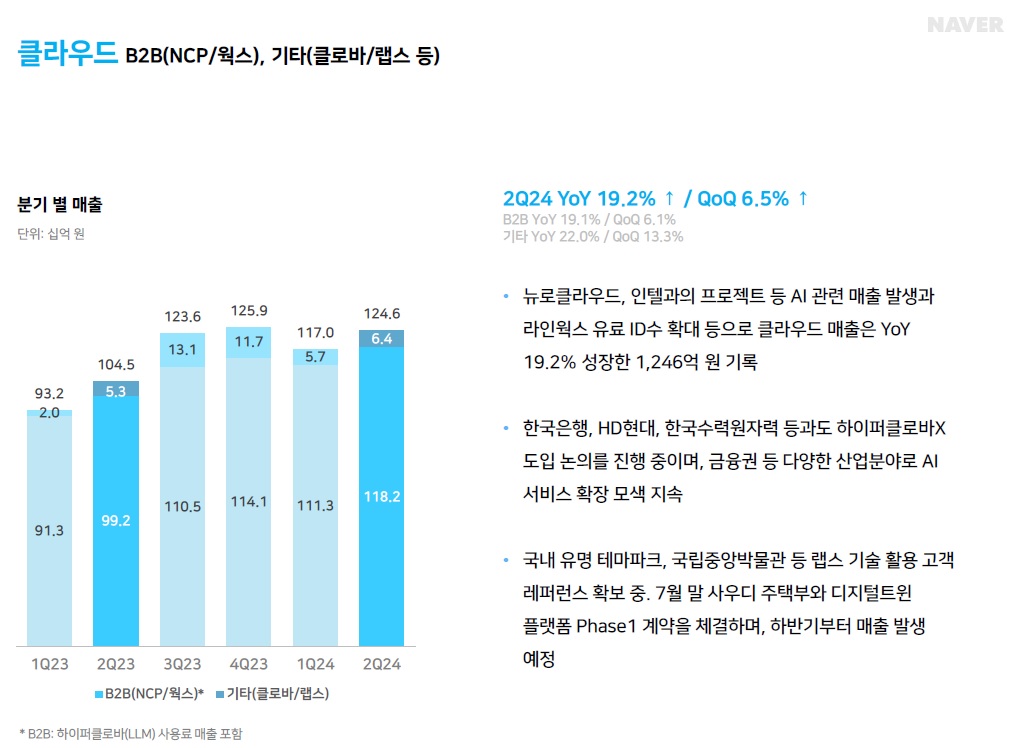

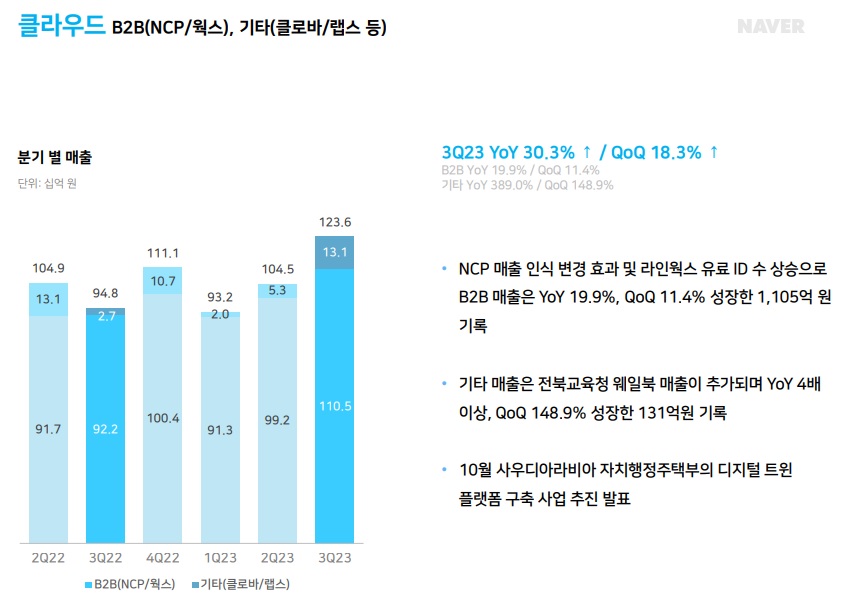

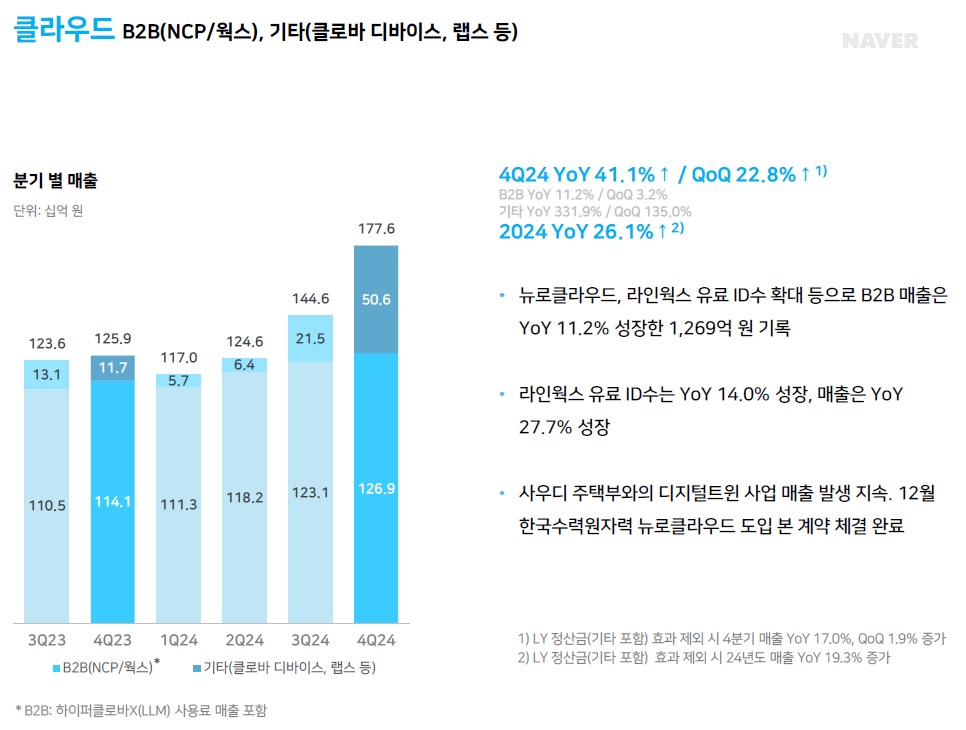

클라우드는 뉴로클라우드와 라인웍스 유료 ID 수 확대, 그리고 사우디아라비아 디지털 트윈 사업 매출 발생이 지속됨에 따라 전년동기 대비 41.1%, 전분기 대비 22.8% 성장한 1776억 원의 성과를 냈고 클라우드 부문의 연간 매출액은 전년 대비 26.1% 성장한 5637억 원입니다.

네이버는 AI모델 개발에 더 이상 이전과 같은 수척억원의 개발비를 쏟아붓지 않을 것으로 보여 올 해 '하이퍼클로바X'의 상업화로 수익성 개선이 빠르게 나타날 것으로 기대되고 있습니다

네이버의 창업자 이해진 글로벌투자책임자(GIO)가 경영 일선에 복귀하고 성공적으로 네이버를 이끌던 최수연 대표도 연임 절차에 들어가 책임경영을 강화하기로 했습니다

이해진 창업자의 경영 복귀는 AI 신사업에서 자신감을 드러낸 것으로 앞으로의 네이버 실적에 대한 기대감이 커지고 있습니다

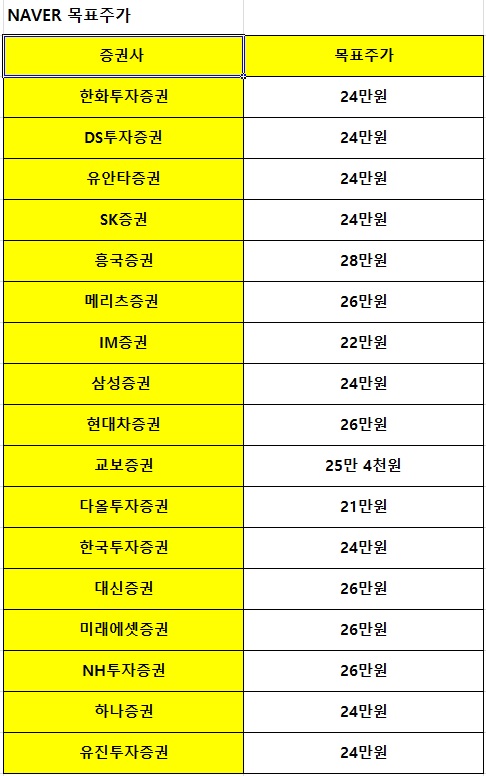

네이버의 2024년 4분기 실적기준 적정주가는 31만원으로 평가되고 있어 실적을 주가에 반영하는 흐름을 기대하고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 오픈엣지테크놀로지 AI반도체 시대 AI반도체 IP 수요 증가 수혜주 (6) | 2025.02.07 |

|---|---|

| 신성이엔지 2024년 4분기 실적발표 분기 흑자전환 (2) | 2025.02.07 |

| 반도체 소부장 관련주 삼성전자 엔비디아향 8단 HBM3E 양산승인 수혜 기대감 (0) | 2025.02.07 |

| 국제신용평가사 피치 한국의 국가신용등급 AA-로 유지 환투기 세력들을 위한 인내(?) (2) | 2025.02.06 |

| 대왕고래테마주 시간외 거래 대거 하한가 정부 대왕고래 1차 시추 결과 경제성 없어 실패 인정 세금도둑질 절반의 성공 (3) | 2025.02.06 |