안녕하세요

한미사이언스 경영권 분쟁이 집안 싸움에서 이제는 신동국 한양정밀회장과 창업주 아들들과의 싸움이 되고 있습니다

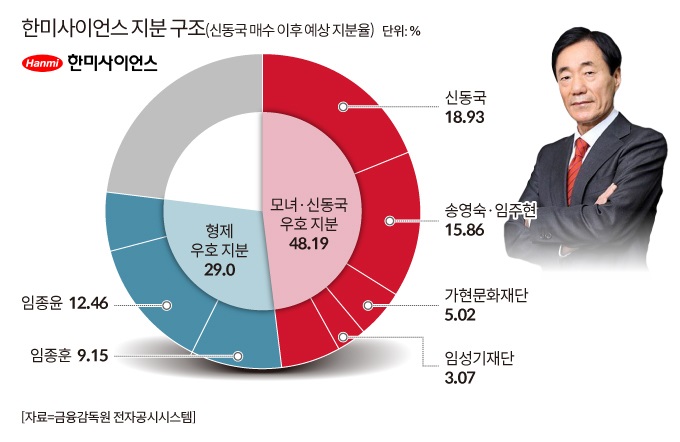

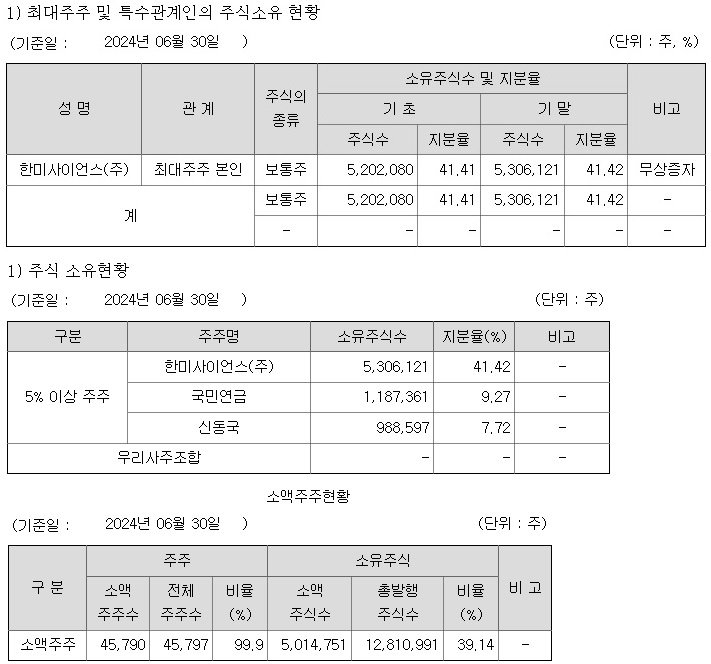

신동국 한양정밀 회장이 3일 한양정밀과 함께 한미그룹 창업주일가인 모녀(송영숙·임주현)로부터 한미사이언스 주식 총 444만4187주(6.5%)를 1644억원에 사들이면서 개인 기준 최대주주에 등극했습니다

지난달 신동국 회장과 송영숙·임주현 모녀는 주식매매계약과 함께 의결권을 공동행사하고 우선매수권과 동반매각참여권을 갖는 내용의 주주간계약을 체결했고 이를 통해 신 회장과 모녀는 과반에 가까운 지주사 지분(48.1%)를 확보하고 '대주주 3자 연합'을 구축했습니다.

이번 주식매매거래로 신 회장과 그가 지분 100%를 보유한 개인회사인 한양정밀이 보유한 한미사이언스 지분은 각각 14.9%, 3.9%로 총 18.9%에 달합니다.

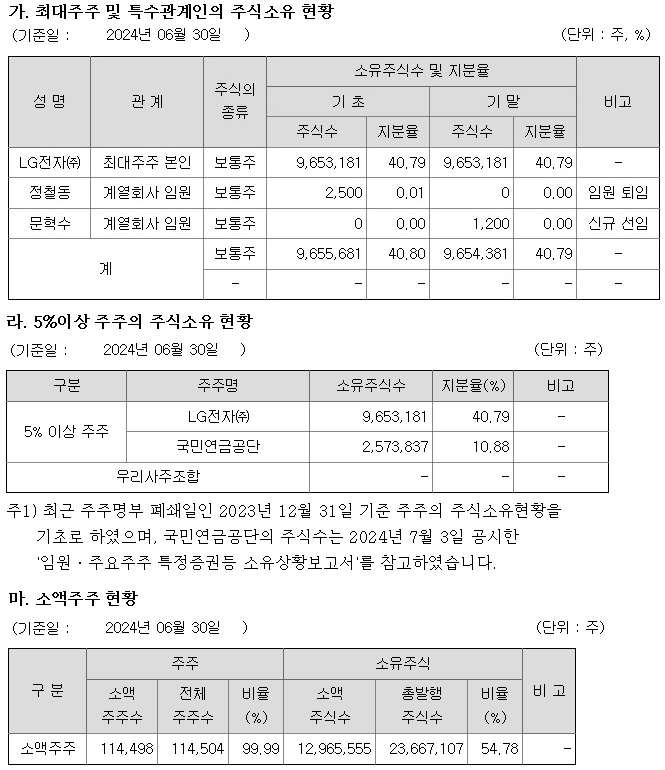

창업주 일가가 보유한 한미사이언스 지분은 △임종윤 한미사이언스 사내이사(12.4%) △임주현 부회장(9.7%) △임종훈 대표(9.1%) △송영숙 회장(6.1%)로 모두 합해도 신 회장에 못 미치는 수준입니다

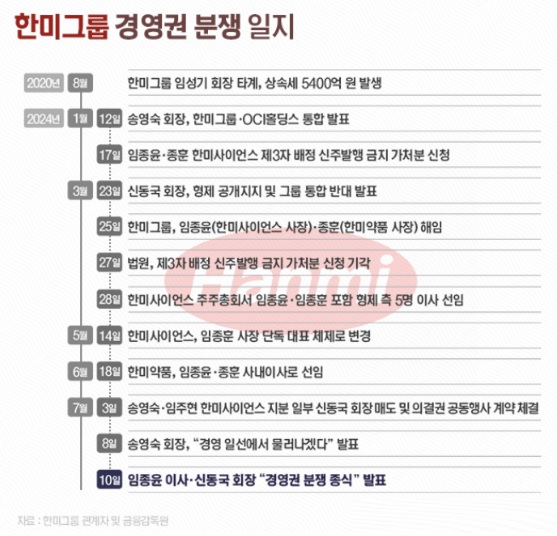

신동국 회장과 송영숙·임주현 모녀는 현재 압도적인 지분율을 토대로 한미그룹 내 전문경영인 체제 구축을 시도 중인데 최근 전문경영인인 박재현 한미약품 대표를 앞세워 한미약품의 독자경영을 선언했습니다.

임종윤 한미약품 사내이사는 단독 대표이사 안건으로 이사회를 열었지만 신동국 회장측의 반대로 부결되기도 해 경영권 분쟁이 심화될 수 있습니다

한미약품 이사회는 임종윤 이사와 갈등 관계인 송영숙 회장이 한미사이언스 대표 시절에 박재현 대표를 포함해 전체 이사 10명 가운데 6명을 선임했습니다

올해 초 임종윤ㆍ종훈 형제가 그룹 경영권 분쟁에서 승리한 이후 자신들을 포함해 4명을 새로 한미약품 이사로 선임했지만 당시 함께 선임된 이사 가운데 현재 송영숙 회장과 '3자 연합'을 구성한 신동국 회장도 포함돼 있어 현재 한미약품 이사회 구도는 7대 3 정도로 3자 연합이 우세한 상황입니다.

신동국 한양정밀 회장은 전문경영인 중심으로 한미약품이 독자경영하는 것으로 방향을 잡고 있지만 임종윤ㆍ종훈 형제는 용납할 수 없다고 반대하고 있지만 지분율이 적어 신동국 한양정밀 회장의 한미약품 독자경영을 막지 목하고 있습니다

한미약품은 전문경영인에 의해 독자경영할 경우 기업가치가 더 오를 것으로 보여 주가에도 긍정적이라는 견해가 힘을 얻고 있습니다

한미약품의 2분기 실적 기준 적정주가는 43만원대로 평가되고 있어 경영이 안정화되면 실적을 반영하는 주가흐름이 나타날 수 있을 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 포스코인터내셔널 탄자니아 흑연광산 투자계약 연 9만톤 흑연 공급망 확보 (12) | 2024.09.04 |

|---|---|

| 코리아에프티 전기차 화재 하이브리드카 반사이익 수혜주 (2) | 2024.09.04 |

| 엔비디아 반독점법 위반 혐의 미국 경쟁당국 조사 착수 주가 폭락세 (1) | 2024.09.04 |

| 미국증시 9월 첫 거래일 경기침체 망령 부활 3대지수 폭락세 (6) | 2024.09.04 |

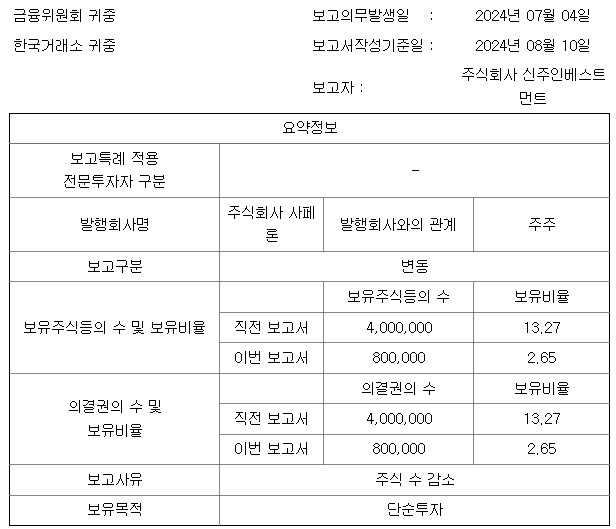

| 샤페론 미FDA 산하 IDMC 아토피 치료 후보물질 미국 임상 2상 지속 권고 장중 상한가 머니게임의 전형 (4) | 2024.09.03 |