https://youtu.be/q7Bhe4c1lQk?si=99wNUPFDllo1TnZf

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

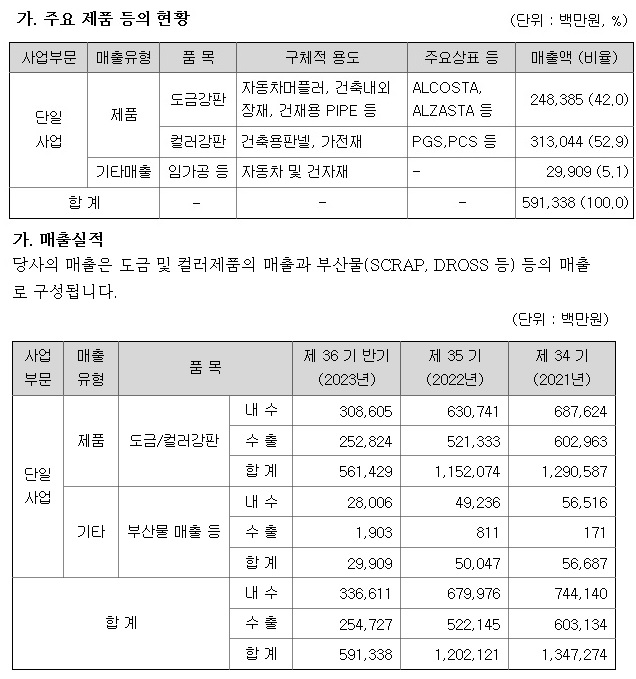

포스코스틸리온은 도금강판제품과 컬러강판제품을 생산하여 강건재, 가전, 자동차 시장에 공급하고 있는 업체로 도금강판 분야에서 최고의 품질을 자랑하는 알루미늄도금강판(ALCOSTA)은 자동차용 및 가전용으로, 내식성이 획기적으로 개선된 아연-알루미늄-마그네슘 합금도금강판(MACOSTA)은 강건재 및 자동차시장에, 아연-알루미늄 합금도금강판(ALZASTA)제품은 강건재, 가전시장에 판매를 하고 있습니다

컬러강판 분야에서도 기존에 강건재용(판넬, 지붕재등), 가전용(냉장고, 세탁기, 에어컨등) 제품을 판매하고 있고, 지속적인 연구개발로 Lami강판, 프린트강판 뿐만 아니라 세계 최초로 다색강판을 출시하여 컬러강판의 고급화를 선도하고 있습니다

포스코스틸리온은 스마트 모듈러 건축사업도 하고 있어 우크라이나 전후복구사업에도 참여할 가능성이 큰데 이번에 원희룡 국토교통부 장관의 우크라이나 방문으로 시장내 묻지마 매수세가 유입되는 모습입니다

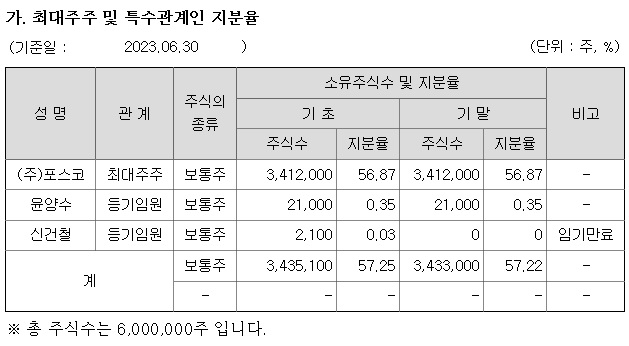

윤석열이 G20 정상회의에 가서 우크라이나 재건 사업에 3조원을 내놓기로 하면서 우리 기업들이 3조원 내에서 우크라이나 재건사업에 참여할 수 있고 정부 영향력 아래 있는 포스코스틸리온이 동원될 가능성이 커 보입니다

포스코스틸리온은 반기보고서를 통해 당해사업연도 2분기 연결기준 영업이익이 122.00억원으로 전년대비 52.05% 감소했고 같은 기간 매출액은 전년대비 18.20% 감소한 3,092.27억원, 순이익은 전년대비 49.68% 감소한 91.33억원을 기록한 것으로 나타났고 누적 기준으로는 매출액, 영업이익, 순이익이 각각 5,913.38억원, 141.56억원, 129.69억원으로 전년동기대비 -17.31%, -73.13%, -66.39%을 기록했습니다.

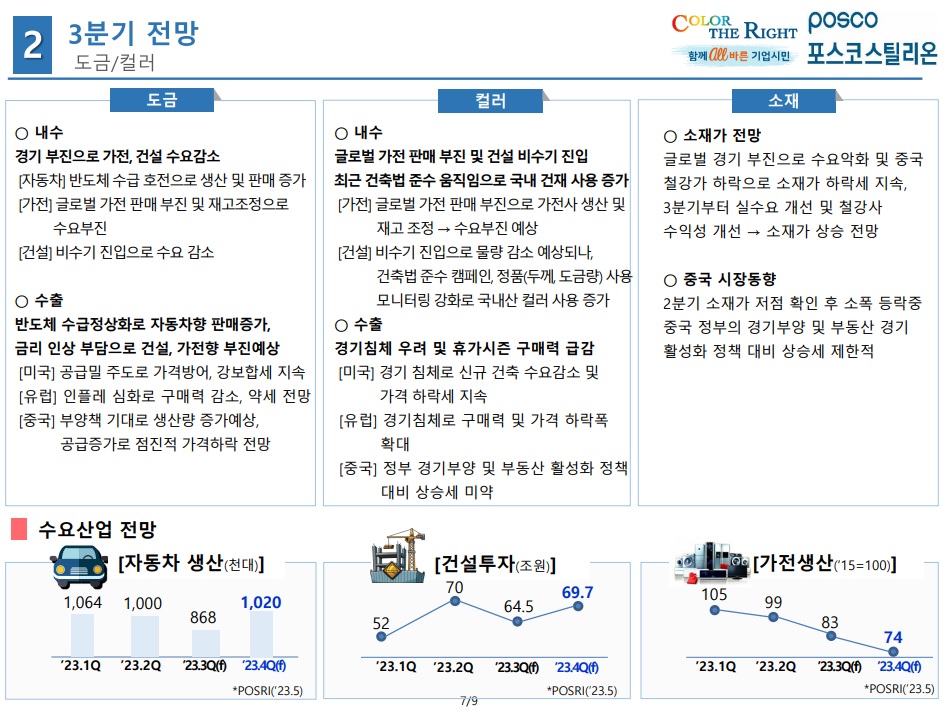

3분기 현대차와 기아의 전기차 생산량이 감소하는 재고조정이 이뤄지면서 컬러강판의 수요는 줄어들 것으로 보이지만 3분기 실적이 바닥이 될 가능성이 크기 때문에 4분기 실적에 대한 주가 선반영을 기대할 수 있을 겁니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 엔텔스 저궤도위성사업 1위 스타링크 SK텔레콤과 사업협력 수혜 기대감 상한가 (0) | 2023.09.18 |

|---|---|

| 에이블씨엔씨 주당 1천270원 중간배당 실시 (0) | 2023.09.17 |

| 한국해양진흥공사 HMM 매각 유찰 대비 경영 약정 갱신 시도 헐값매각 우려 (0) | 2023.09.16 |

| 쌍방울 김성태 전 회장의 횡령 및 배임 혐의 상장폐지 결정 (0) | 2023.09.16 |

| 삼성전자 ARM IPO와 기관투자자 반도체 매수세 수혜 (0) | 2023.09.15 |