https://youtu.be/D3SmjrwcE0w?si=U5W-MxHKnPA50epB

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

쏘카의 주가 상승세가 소리없이 이어지고 있습니다

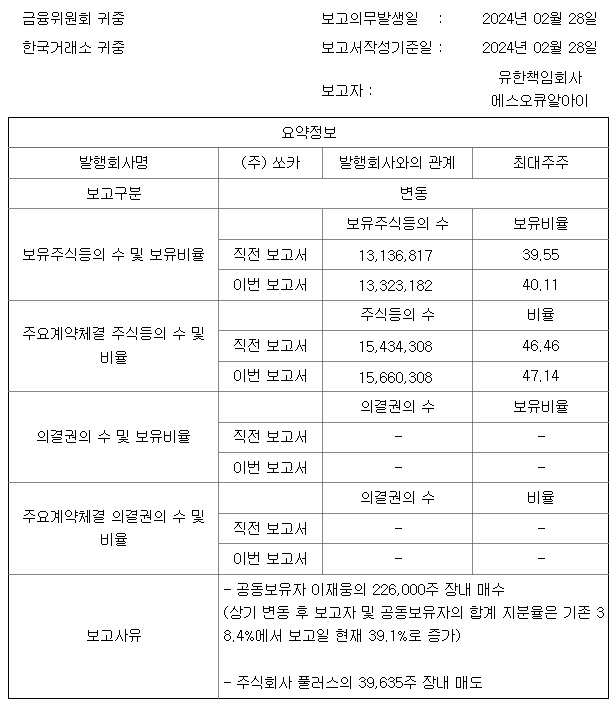

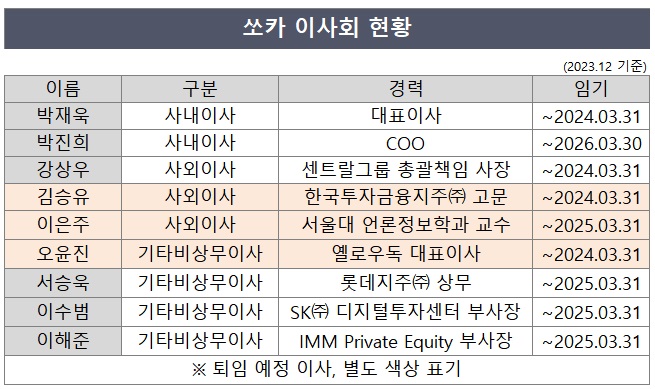

쏘카 창업자인 이재웅 전 대표와 2대주주 롯데렌탈의 지분경쟁이 이어지고 있기 때문인데 양측의 지분차이가 한 자리수에 불과하기 때문에 경영권을 지키려는 쪽과 빼앗으려는 쪽이 모두 포기할 수 없는 위치에 있기 대문입니다

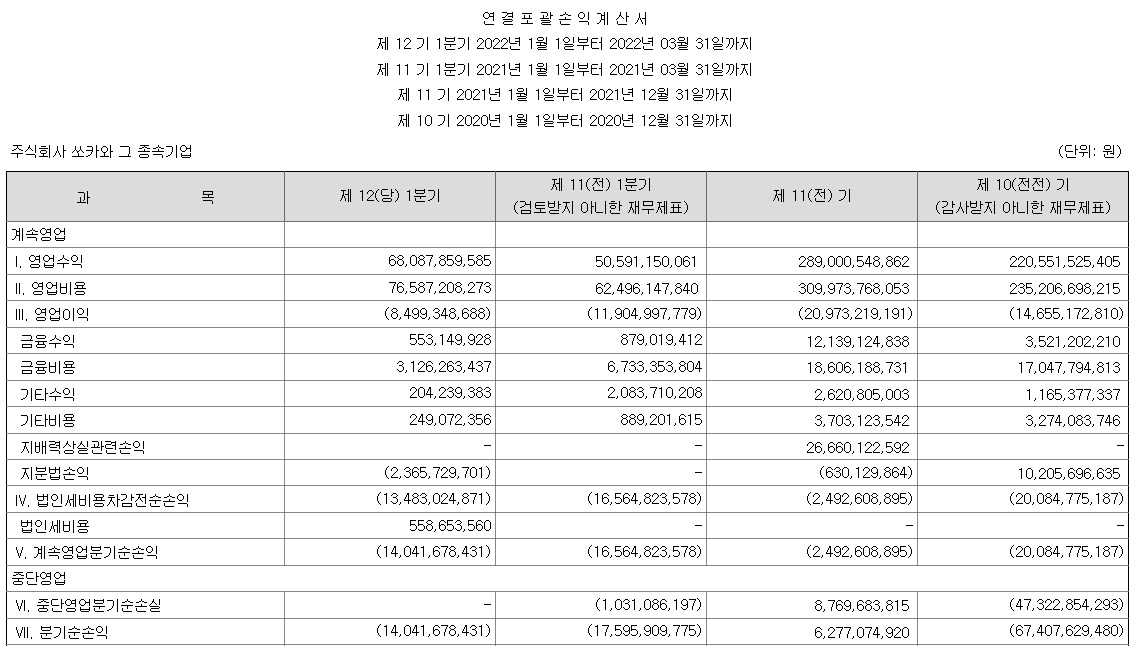

쏘카의 실적은 적자를 이어가고 있지만 분명 회사는 성장하고 있기 때문에 조만간 규모의 경제를 달성하며 손익분기점을 넘기게 될 경우 상당한 수익성을 보여줄 가능성이 커 보입니다

2대주주가 된 롯데렌탈은 이런 점을 보고 투자를 늘려가고 있는 것이고 이재웅 창업주는 이런 미래를 창의성을 가지고 예상해 회사를 만든 것입니다

이재웅 창업주와 롯데렌탈은 경영권 분쟁에 대해 부인하고 있지만 양쪽 모두 지분을 늘리고 있는 중이란 사실은 부인하기 어려워 보입니다

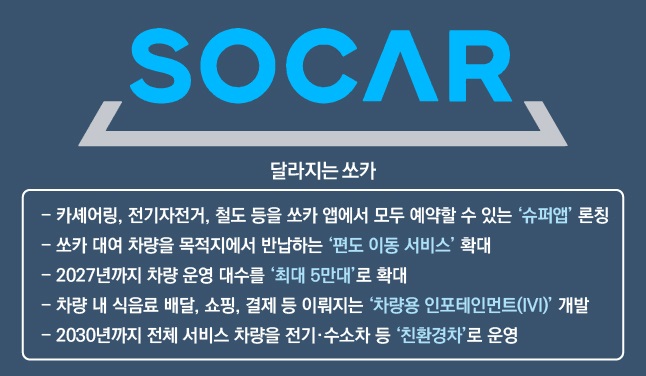

쏘카는 2016년 아이오닉EV를 도입하면서 첫 전기자 공유 서비스를 시작했는데 전기차 운영 대수는 이달 기준 800여대로 확대했습니다.

쏘카는 △아이오닉5 △아이오닉6 △코나EV △니로플러스 △니로EV △레이EV △EV6 △EV9 △폴스타2 등 경형부터 대형까지 다양한 전기차 모델을 제공하고 있습니다.

쏘카는 전기차와 함께 성장성을 이어갈 것으로 보이는데 1만여명의 쏘카 이용자는 지난 1년 6개월 동안 3만3000회 전기차를 대여했습니다

이재웅 창업주와 롯데렌탈은 모두 쏘카 경영권을 목적으로 지분을 보유하고 있어 언젠가는 경영권분쟁이 본격화 될 수 밖에 없어 보이는데 실적이 흑자전환하는 타이밍이 그 시점이 아닐까 생각해 봅니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 미 볼티모어항 다리 붕괴로 항구 폐쇄 자동차 수출입 중단 (2) | 2024.03.27 |

|---|---|

| 한미반도체 미국 인공지능AI 투자 확대 HBM 수요증가 수혜 (0) | 2024.03.26 |

| 와이솔 스마트폰 시장 회복세 신제품 HS필터 기대감 (2) | 2024.03.26 |

| 딥노이드 1대1 무상증자 실시 신규 투자금 유입을 위한 미끼 (0) | 2024.03.26 |

| 덕산테코피아 경영권 승계 완성 2차전지 소재와 의약품 소재로 성장 날개 (0) | 2024.03.25 |