https://youtu.be/0Wlj_KgVaps?si=qEj_wj3NLj1dzUbT

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

다올투자증권의 2대 주주인 슈퍼개미 투자자가 주식보유목적을 일반 투자에서 경영권 영향으로 변경하면서 향후 어떤 주주활동을 적극적으로 펼칠지 관심이 쏠리고 있습니다.

22일 이 회사 2대 주주 김기수씨가 대표로 있는 프레스토투자자문 임원은 국내언론과의 통화에서 "(적극적인 주주활동을) 하반기 안으로 준비하고 있는데 현재로서는 계획을 말하기 곤란하다"고 밝혔습니다.

지분을 추가로 확보하는 것에 대해서는 선을 그었는데 그는 "주주로서 더 적극적으로 하겠다는 취지"라며 "회사에 요구할 건 요구하고 주주가치를 제고하겠다"고 언급했습니다.

김씨 측은 다올투자증권의 적자가 지속되고 있는 데다 수익구조가 치우쳐 있다고 보는 것으로 전해졌습니다.

다올투자증권 관계자는 "공시 이후에 내부적으로 뭔가 전개되거나 크게 바뀐 건 없다"며 "상황을 지켜보고 있다"고 말을 아꼈습니다.

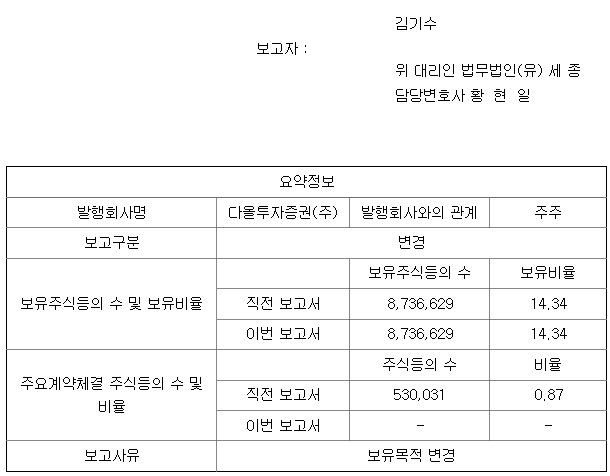

이병철 다올금융그룹 회장과 특별관계자(25.26%)가 최대주주로 있는데 김씨가 그 다음으로 많은 주식을 보유한 2대 주주에 이름을 올리고 있는데 라덕연 사태로 주가가 폭락했을 당시 다올투자증권 주식을 특별관계자와 함께 대거 사들여 지분 14.34%를 보유하고 있습니다.

자본시장법과 자본시장법 시행령에 따르면 김씨가 최근 공시를 통해 주식보유목적을 일반 투자에서 경영권 영향으로 변경한 건 단순히 회사에 의견을 전달하거나 대외적으로 의사를 표시하는 것에 그치지 않고, 회사나 임원에 대해 사실상 영향력을 행사하는 것을 의미합니다.

업계에서는 김씨 측이 지명한 이사로 이사회 구성원을 교체하려는 시도 등이 유력한 주주행동으로 알려졌는데 최근 주목받는 주주행동 면면을 살펴보면 회사에 주주 우려사항을 전달하기 위해 경영진 또는 이사회 면담을 요청하거나 주주총회 안건을 직접 제안하는 것 외에도 주주를 대상으로 반대투표 캠페인을 벌이는 경우, 이사 교체 시도를 위한 위임장 대결 등이 대표적입니다.

이때 가처분 신청을 내는 등 법적 문제로 비화되는 사례도 있는데 카카오와 하이브의 에스엠(SM) 경영권 지분 경쟁, 고려아연 창업자간 경영권 다툼 등은 주주행동의 가장 극단적인 형태로 알려져 있습니다.

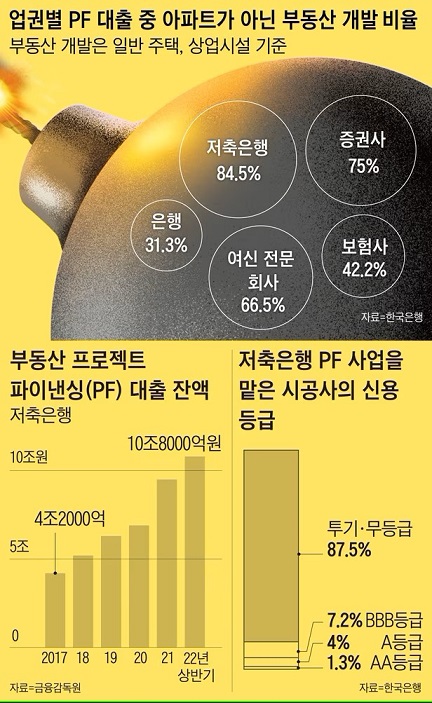

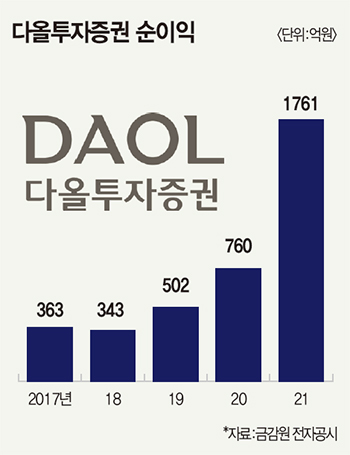

다올투자증권은 저금리 시기 부동산, 주식 시장 호황 속에서 부동산금융을 확대하면서 성장해온 증권사로 지난해 하반기 급격한 금리 상승과 부동산금융 시장 침체 이후 다올인베스트먼트와 다올증권태국법인 등을 매각하며 위기를 넘기고 있는 상황입니다

특히 신용평가사들은 다올투자증권에 대해 부동산금융 취급시 중후순위 본프로젝트파이낸싱(PF), 브릿지론 참여가 많고 오피스텔 등 비아파트 비중이 높아 부동산 경기 민감도가 높다고 평가하고 있습니다.

솔직히 다올투자증권은 부동산PF 부실 문제로 회사가 망가진 모습이라 어중이 떠중이 모두 달라붙어 경영권을 노릴만큼 망가진 회사가 된 느낌입니다

금융회사로써 신뢰를 많이 잃은 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| JP모건 국제유가 배럴당 150불 예상 보고서 발간 (0) | 2023.09.23 |

|---|---|

| 태영건설 차입금 증가 추세 신용등급 강등에 투자자 매도 본격화 (0) | 2023.09.23 |

| 이재명 체포동의안 국회 가결 정치인 테마주 희비교차 (0) | 2023.09.22 |

| 우리기술 신한울 1·2호기 원전 DCS(분산제어시스템) 예비품 공급 완료 (0) | 2023.09.22 |

| 대기업 건설사 부동산PF 부도위기 금융감독 당국 시중은행 동원 자금수혈 (0) | 2023.09.21 |