링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

엔씨소프트가 2년여간의 사업구조조정 끝에 와신상담하고 내놓은 신작게임 '아이온2'가 오픈 첫날 기대에 못 미치는 흥행성적에 매무ㄹ이 몰리면서 급락하기도 했는데 이후 게이머들의 긍정적인 평가에 반등이 나오는 모습입니다

'아이온2'는 엔씨소프트의 대표작 '아이온' 지식재산권(IP)을 활용해 언리얼 엔진 5로 개발한 차세대 다중접속역할수행게임(MMORPG)으로 지난 19일 자정 한국과 대만에 동시 출시됐으며, PC·모바일에서 즐길 수 있는 게임입니다

엔씨소프트가 지난 3년동안 신작게임의 실패와 흥행부진 속에 사업구조조정을 진행하고 내놓는 게임이고 기존 문제가 되었던 과금체재를 대대적으로 손보고 내놓는 게임이라 '아이온2'가 실패할 경우 상당한 후유증이 있을 수 있는 게임입니다

'아이온2'의 매출은 PC 결제 비중이 약 90%로 모바일 게임의 앱순위에는 반영되지 않기 때문에 초기 모바일 앱 순위가 낮은 것이 매출이 부진하다는 우려를 낳기도 했습니다

엔씨소프트는 실시간으로 매출액을 공개하지 않고 있지만 신작 '아이온2'의 평균 일간 활성 이용자 수(DAU)가 150만명을 넘어선 것으로 알려지고 이틀간 매출액이 100억원을 넘겼다는 소문이 흘러나오면서 급락한 주가에 저가매수세가 유입되고 있는 모습입니다

21일 게임트릭스에 따르면 '아이온2'의 전체 PC방 점유율은 3.63%로, 인기 게임 순위 6위에 올랐고 장르(RPG) 기준으로는 10.03%의 점유율을 기록했습니다.

엔씨소프트는 '아이온2' 오픈 첫날 전 거래일(21만5000원)보다 14.61% 급락한 19만1700원을 기록한 후, 익일인 20일 2.45% 더 떨어진 18만7000원으로 마감하며 시장참여자들의 불안감을 부추기기도 했습니다

엔씨소프트의 신작 게임 '아이ㅗㄴ2'가 오픈했을 때도 이전 신작게임들과 마찬가지로 과금체제에 대한 불만이 쏟아져 나왔는데 이번에는 엔씨소프트가 재빠르게 대응하며 게이머들의 불만을 곧바로 게임에 반영하는 신속한 모습을 보여주었습니다

엔씨소프트 '아이온2' 개발진은 지난 19일 오후 긴급 라이브방송을 통해 각종 논란에 대해 해명·사과하고 임시점검을 진행했는데 가장 큰 논란을 빚었던 유료 패키지 상품은 즉시 판매 중단됐고, 인게임 재화 '키나'의 소모량을 낮추는 등 조치를 취했고 이어 추가점검을 통해 대규모 게임 밸런스 조정에 나서기도 했습니다

이런 조치덕에 엔씨소프트의 신작게임 '아이온2'는 게이머들의 호평이 나오기 시작했고 폭락했던 주가도 반등의 조짐이 보이기 시작했습니다

21시 외국인투자자들의 2조원이 넘는 매도물량에 3%대 급락했던 증시에서 엔씨소프트는 저가매수세가 유입되며 반등에 성공했는데 오전 9시 35분 최조가 176,000원을 찍고 이후ㅠ 오후 2시 1분 193,700원까지 꾸준히 반등하다 장 종료 시 191,300원에 종가를 기록하기도 했습니다

아이온2의 흥행 여부에 따라 내년으로 연기된 차기작들의 공개 날짜가 정해질 것으로 보입니다

엔씨소프트의 3분기 실적기준 적정주가는 30만원 이상으로 평가되고 있는데 사업구조조정으로 비용을 줄여 놓은 상황에서 흑자를 낼 수 있는 구조가 되었기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 에스비비테크 로봇감속기 대량양산 가능성 M&A 몸값 상승 (0) | 2025.11.22 |

|---|---|

| 비트코인 연일 폭락세 레버리지 강제청산 영향 외국인 대량매도의 이유 (0) | 2025.11.22 |

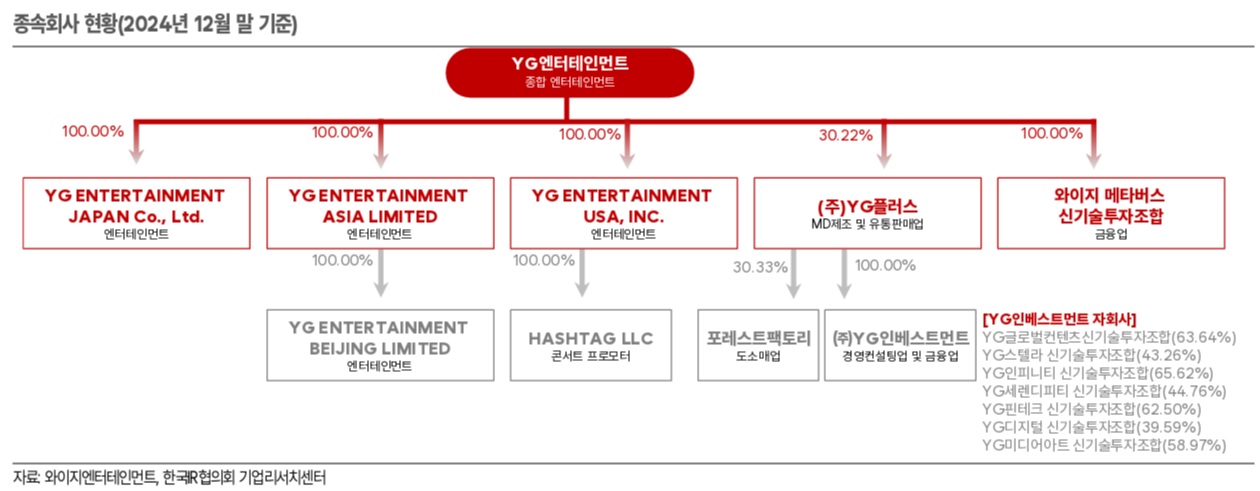

| YG엔터테인먼트 베이비몬스터 미니2집 발표 연말 공연 스케일 확장 실적호전 기대감 (0) | 2025.11.21 |

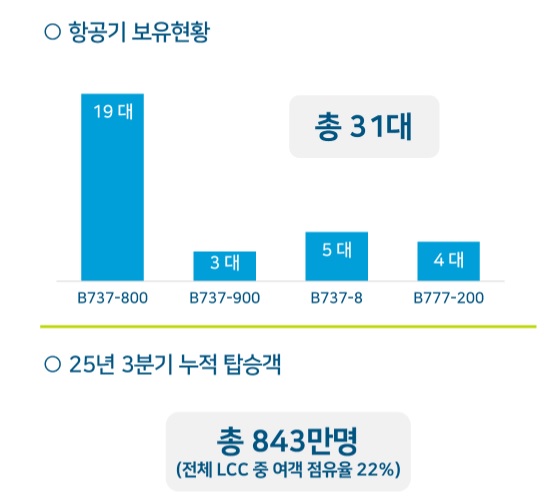

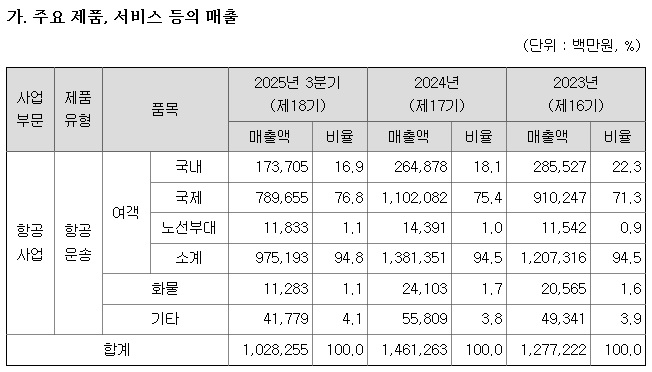

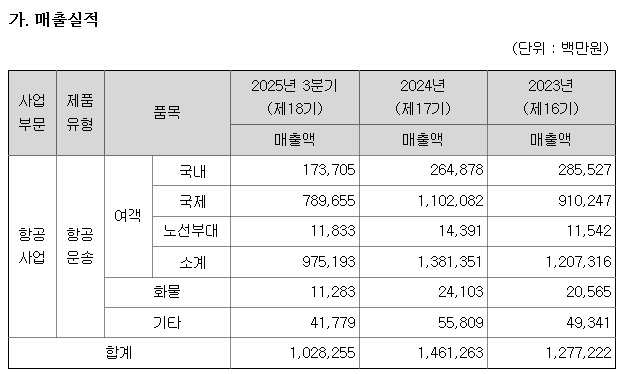

| 진에어 3분기 실적 바닥 예상 중국 한일령 반사이익 기대 (0) | 2025.11.21 |

| 아모레퍼시픽 3분기 실적발표 중국 한일령 반사이익 기대감 (0) | 2025.11.20 |