안녕하세요

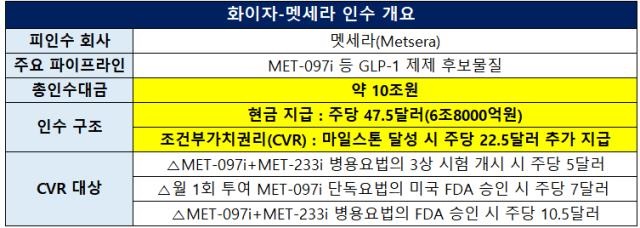

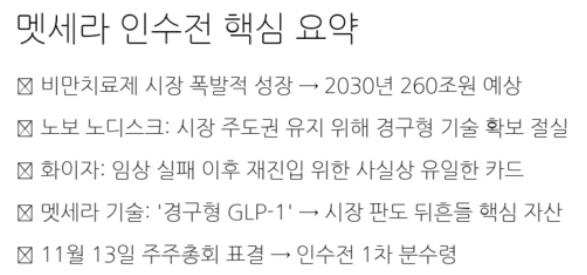

멧세라의 경구용 비만치료제를 손에 넣기 위한 거대 제약사의 전쟁이 머니게임 양상으로 흐르면서 비만치료제 개발사들의 몸값을 천정부지로 올리고 있습니다

화이자는 손 앞까지 다가왔던 멧세라 인수가 뒤늦게 뛰어든 노보노디스크에 의해 더 많은 인수자금을 동원해야 할 판이라 이제는 자존심 싸움으로까지 번지고 있는 양상입니다

멧세라는 장기간 약효가 유지되는 주사제와 알약 형태의 살 빼는 약 기술을 갖고 있어 경구용 비만치료제 시장을 새롭게 열 수 있는 신약개발사로 알려져 있습니다

화이자와 노보 노디스크는 멧세라의 경구용 기술을 확보해 고성장이 예상되는 비만 치료제 시장에서 주도권을 강화하기 위해 경쟁적으로 인수가를 올리며 각축전을 벌이고 있는데 노보노디스크가 일반적인 상도의를 무시하고 화이자와 멧세라가 합의한 가격보다 크게 올린 인수가격으로 화이자와 멧세라의 인수협상을 무산시키고 멧세라 몸값을 올리고 있어 화이자 입장에는 고민이 깊어질 수 밖에 없습니다.

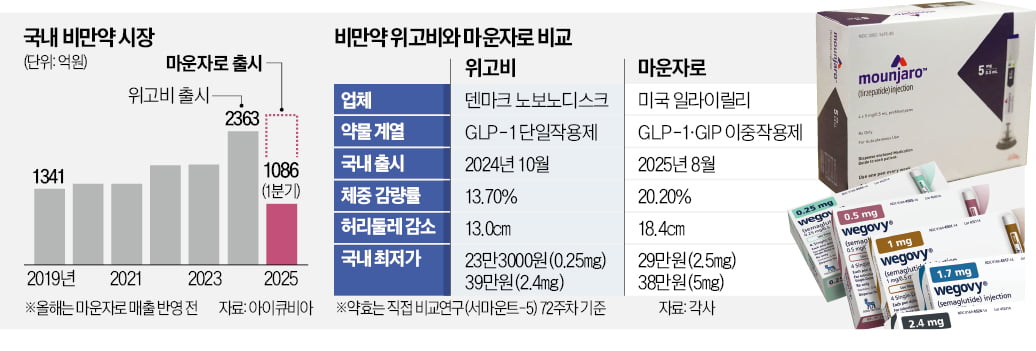

'오젬픽'과 '위고비'를 앞세워 비만 치료제 시장을 장악했던 노보 노디스크 입장에는 일라이릴리의 '마운자로'가 비만치료제 시장에 뛰어들면서 주가가 반토막이 난 상황에서 비만치료제 시장의 주도권을 지키기 위해 멧세라의 경구용 비만치료제 기술과 약효지속성 기술이 반드시 필요한 상황입니다

화이자 입장에서 자체 연구개발하던 비만치료제가 실패하면서 M&A를 통해 비만치료제를 확보해야 될 상황이라 결코 물러설 수 없는 상황으로 노보노디스크와 화이자는 물러설 수 없는 건곤일척의 한판승부를 벌일 수 밖에 없습니다

여기서 주목해야 하는 것은 멧세라가 우리나라 디앤디파마텍과는 비만치료제 개발의 파트너사라는 상황이라 멧세라 주인이 누가 되느냐에 따라 디앤디파마텍의 파트너가 달라질 수 있습니다

디앤디파마텍은 최근에 무상증자까지 불러 놓은 상황이라 시장참여자들의 관심을 받고 있고 멧세라의 몸값이 급등하면서 디애니디파마텍에 대한 관심도 크게 높아지고 있는 상황입니다

이와함께 국내에서 비만치료제를 개발하고 있고 약효지속성 기술을 갖고 있는 회사들에 대해서 해외 다국적 제약사들의 관심이 커지고 있어 개발하고 있는 신약의 라이센스 아웃 가능성과 M&A 가능성에 바이오신약개발사에 대한 재평가가 나타나고 있습니다

때마침 트럼프가 비만치료제 제조사들과 비만치료제 약가 인하에 합의하면서 비만치료제의 대중화가 이뤄질 것으로 예상되고 있어 시장 성장이 더 가파라질 것 같습니다

투자에 참고하세요

비만치료제 관련주

한미약품

대웅제약

동아에스티

일동제약

대원제약

유한양행

DXVX

펩트론

인벤티지랩

지투지바이오

동국제약

라파스

'주식시장이야기' 카테고리의 다른 글

| 심텍 3분기 실적발표 영업이익 흑자전환 성공 4회차 전환사채 대규모 매물 출현 (0) | 2025.11.08 |

|---|---|

| HJ중공업 울산화력발전소 해체 공사 붕괴 사고 건설부문 모든 사업장 공사 중단 조치 (0) | 2025.11.08 |

| YG PLUS 3분기 실적발표 어닝서프라이즈 하이브 지분 매각 빛바랜 사상 최대실적 (0) | 2025.11.07 |

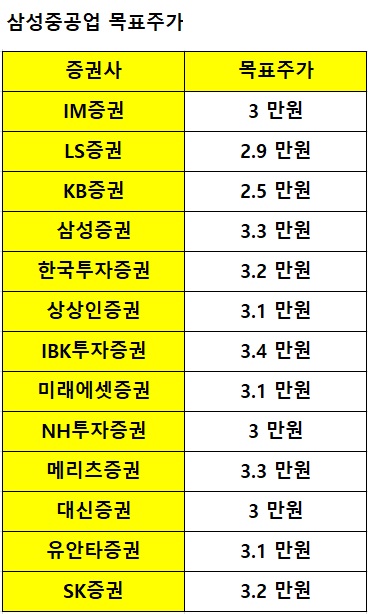

| 삼성중공업 AI 기술 도입 스마트 조선사 변신 기대감 (0) | 2025.11.07 |

| 데브시스터즈 교환사채 발행 주주환원 쥐꼬리 주가 폭락의 빌미 (0) | 2025.11.07 |