링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

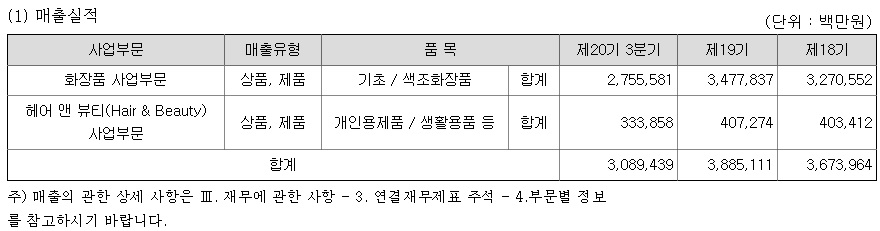

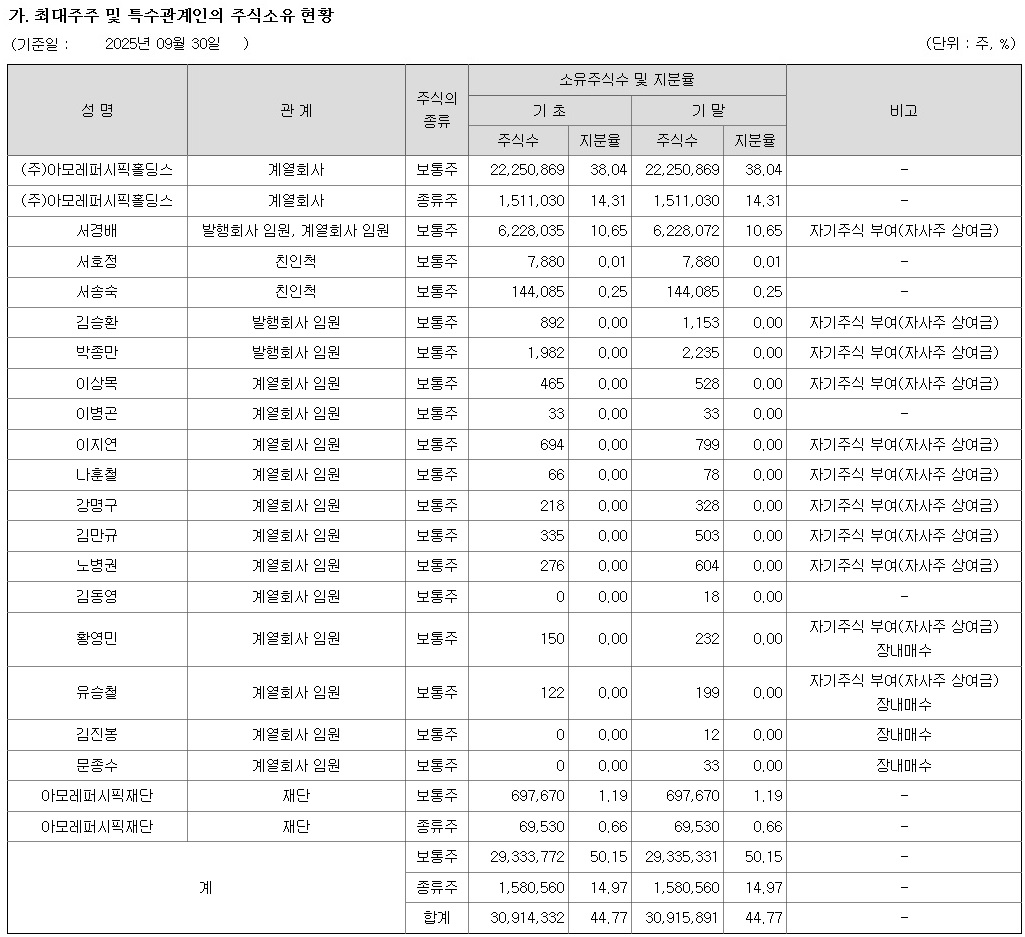

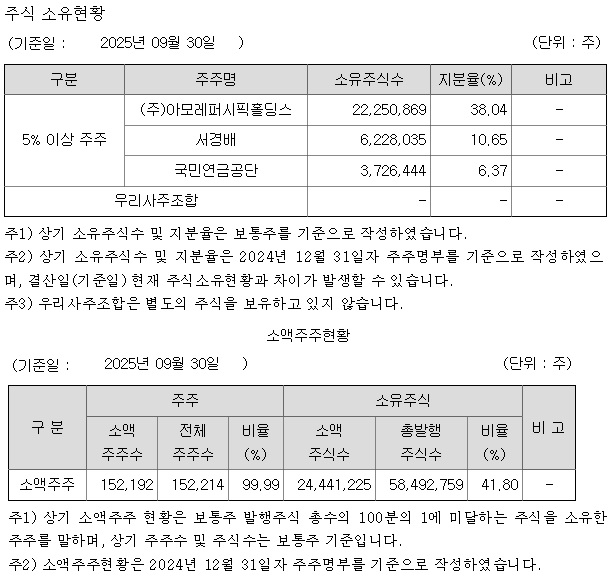

아모레퍼시픽은 올 3분기 실적으로 매출액 1조169억원, 영업이익 919억원을 기록했고 매출과 영업이익은 전년 동기 대비 각각 4.1%, 41% 증가한 수치입니다.

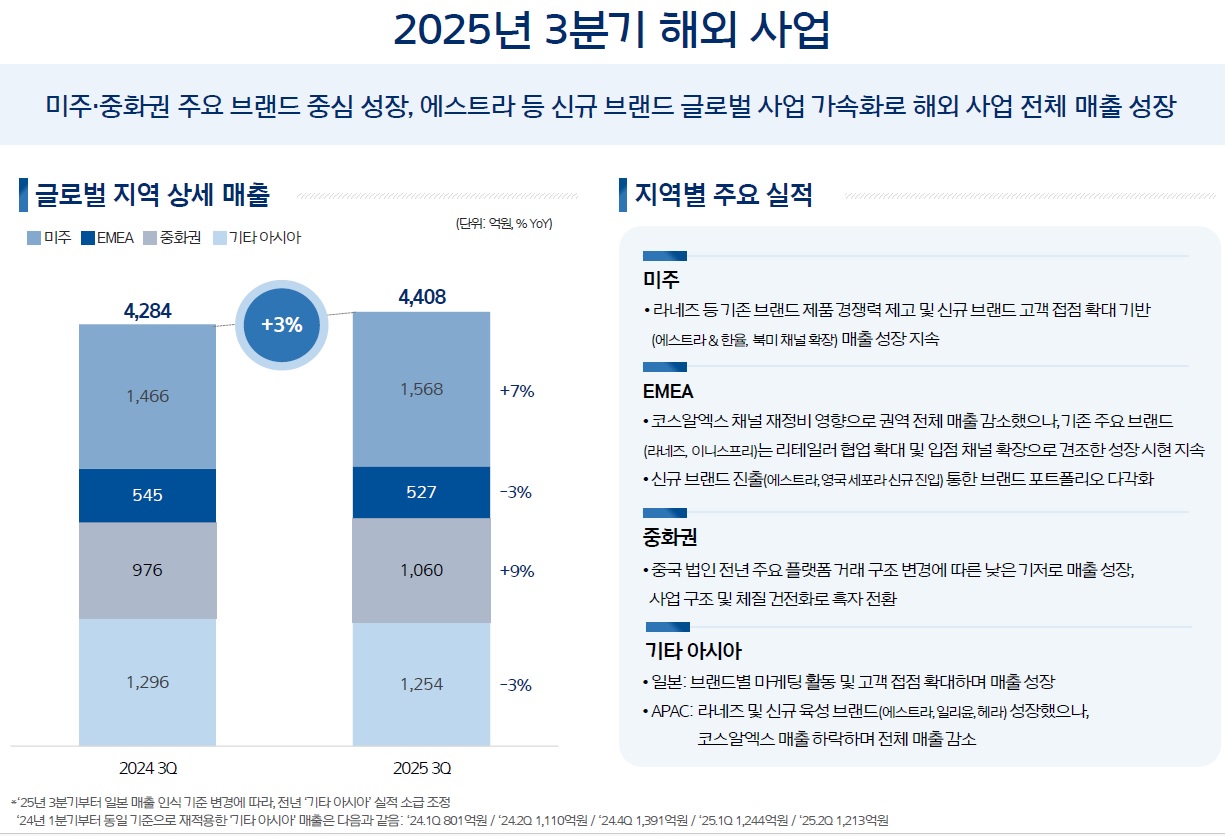

라네즈·에스트라·설화수·려 등 주요 브랜드의 글로벌 확산과 운영 효율화에 힘입어 매출 성장과 수익성이 개선됐습니다

아모레퍼시픽은 약 1조원을 주고 인수한 코스알엑스 실적이 인수 후 부진에 빠져들면서 너무 비싸게 인수했다는 뒷말도 나오고 있지만 코스알엑스의 신제품 효과로 실적개선 기대감이 커지고 있습니다

아모레퍼시픽은 전년 동기 대비해서 매출액과 영업이익, 당기순이익 모두 증가하는 모습을 보여주고 있어 실적증가 추세에 접어든 모습입니다

아모레퍼시픽 실적호전에는 구낸 방한 외국인관광객들의 수요가 한몫하고 있는데 K뷰티의 인기에 한국을 방문하는 외국인관광객들에게 화장품 가게는 반드시 방문해야 하는 관광코스로 자리잡으면서 실적개선에 큰 도움이 되고 있습니다

올 해 방한 외국인관광객 수가 2000만명을 넘어설 것으로 알려져 있어 실적개선은 4분기에도 이어질 것으로 보이고 내년은 올해보다 방한 외국인관광객들이 더 많아질 것으로 보여 내년 상반기까지 실적호전이 이어질 것으로 기대됩니다

아울러 중국과 일본의 경주APEC2025 중일정상회담이후 중일관계가 경색되면서 예전 한한령으로 한국 화장품 대신 일본화장품 소비가 증가한 것과 반대로 중국내 일본화장품 불매운동과 일본 보다 한국을 여행지로 선택하는 중국인들이 늘어날 것으로 보여 실적호전 가능성이 그 어느 때보다 높아지고 있습니다

아모레퍼시픽의 3분기 실적기준 적정주가는 15만원대로 평가되는데 중일관계 경색이 변수가 되어 아모레퍼시픽이 중화권에서 일본 쉬세이도와 SKII를 대신하는 브랜드로 부각될 경우 주가재평가가 필요해 질 것으로 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| YG엔터테인먼트 베이비몬스터 미니2집 발표 연말 공연 스케일 확장 실적호전 기대감 (0) | 2025.11.21 |

|---|---|

| 진에어 3분기 실적 바닥 예상 중국 한일령 반사이익 기대 (0) | 2025.11.21 |

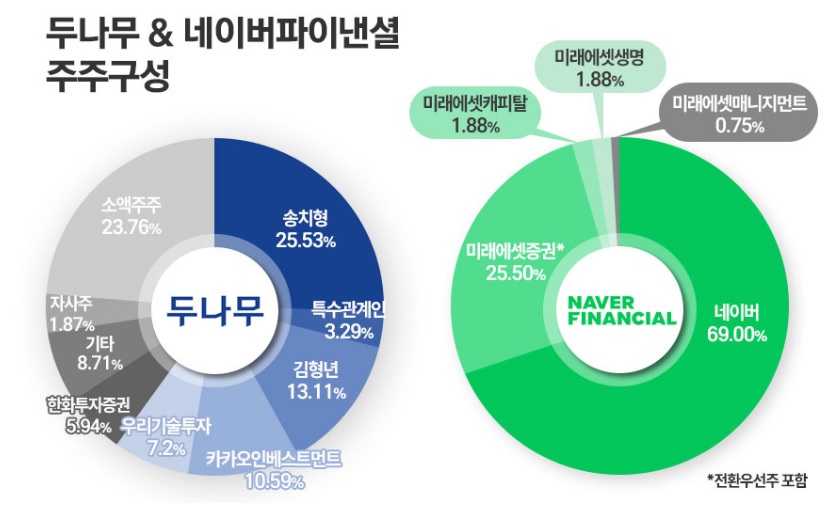

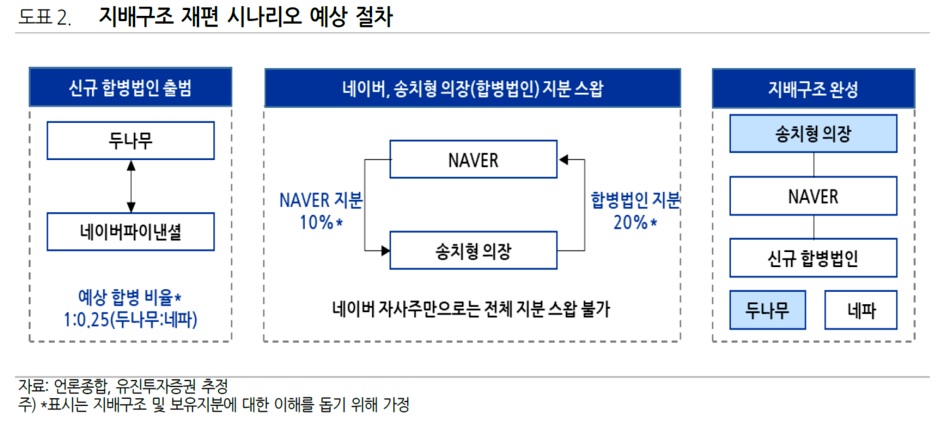

| 두나무 주주사 두나무와 네이버파이낸셜 주식교환 비율 마무리 기대감 (0) | 2025.11.20 |

| 글로벌텍스프리 3분기 실적발표 외국인관광객 급증 실적호전 지속 (0) | 2025.11.19 |

| 미국계 사모펀드 론스타와의 국제 소송에서 한국 이재명 정부 완승 (0) | 2025.11.19 |