링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

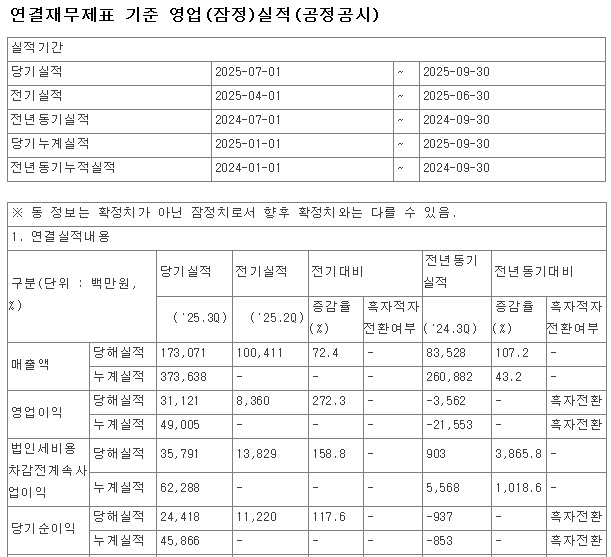

YG엔터테인먼트는 올해 3분기 연결 기준 매출이 1731억원으로 잠정 집계됐고 영업이익은 311억원을 기록했는데 3분기 매출과 영업이익은 지난해 같은 기간 대비 각각 72%, 272% 성장해 어닝서프라이즈를 기록했습니다.

지난해 3분기 영업손실 36억원을 기록했지만 올해는 흑자로 전환에 성공했는데 올해 누적 매출 3736억원으로 지난해보다 43.2% 늘어 실적호전을 추세적으로 이어갈 것으로 보입니다

YG엔터테인먼트의 실적호전은 대표IP인 블랙핑크의 신곡 '뛰어'의 글로벌 흥행과 월드투어가 흥행에 성공했기 때문인데 블랙핑크 완전체의 활동이 실적호전의 발판이 되고 있습니다

하지만 블랙핑크는 두번째 계약이라 수익분배에 있어 회사가 가져가는 몫보다 블랙핑크 멤버들이 챙겨가는 수익이 더 크기 때문에 수익성에서는 YG엔터에게 그리 좋아 보이지는 않습니다

다만 신인 아티스트들인 트레저·베이비몬스터 신규 음반 발매 및 음원 판매가 호조를 보이면서 수익성도 빠르게 개선되고 있는 모습입니다

연예기획사는 첫번째 계약한 아티스트들이 조기에 팬덤을 만들고 월드투어를 나가 대규모 공연을 할 수 있어야 수익성이 좋아지기 때문에 와이지엔터는 베이비몬스터의 데뷔초 인기가 여간 방가울 수 없는 것 같습니다

블랙핑크의 월드투어 성공으로 와이지엔터의 부활을 알렸다면 베이비몬스터의 12월 신곡발표와 월드투어 재개는 미래의 성장성을 담보하는 것 같습니다

7월 시작된 블랙핑크 월드 투어는 내년 1월까지 총 33회 공연이 열릴 예정으로 관객 수는 200만명 이상에 이를 것으로 전망되고 콘서트 1회당 관객 6만명을 모을 것으로 예상되고 있습니다

와이지엔터의 호실적에도 주가는 급락세를 나타내고 있는데 국내 기관투자자들의 매물에 주가하락세가 나타나고 있지만 외국인투자자들은 꾸준히 기관투자자들이 던지는 매물을 받아내고 있습니다

와이지엔터의 3분기 실적기준 적정주가는 13만원으로 평가되고 있어 기관투자자들의 매물이 소화되고 나면 V자 반등이 나올것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 온실가스 관련주 대통령 직속 2050 탄소중립녹색성장위원회 온실가스 배출권거래제 제4차 계획기간 배출권 할당 계획 의결 일제히 상승세 (0) | 2025.11.10 |

|---|---|

| 금융주 일제히 반등세 배당소득 분리과세 최고세율 25% 기대감 (0) | 2025.11.10 |

| 코스메카코리아 3분기 실적발표 어닝서프라이즈 코스피시장 이전 수혜 기대 (0) | 2025.11.08 |

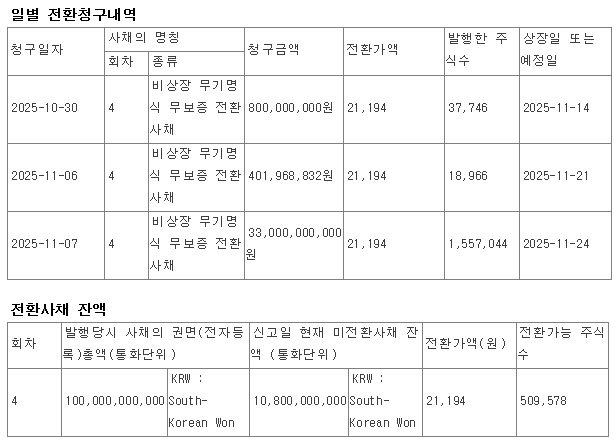

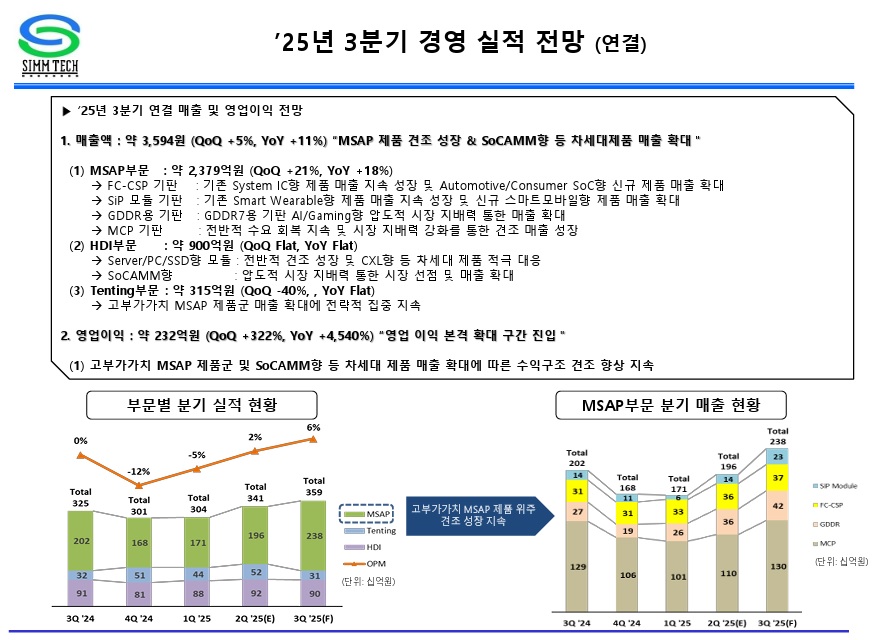

| 심텍 3분기 실적발표 영업이익 흑자전환 성공 4회차 전환사채 대규모 매물 출현 (0) | 2025.11.08 |

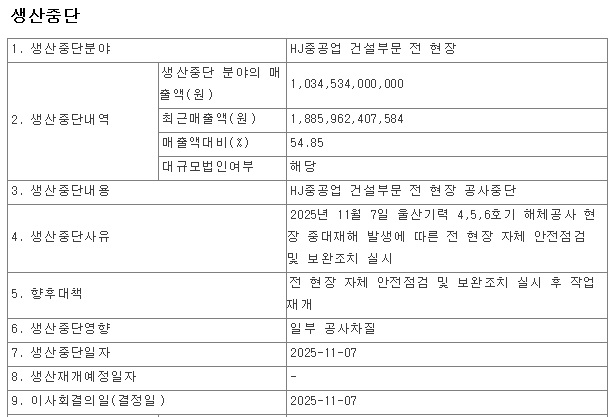

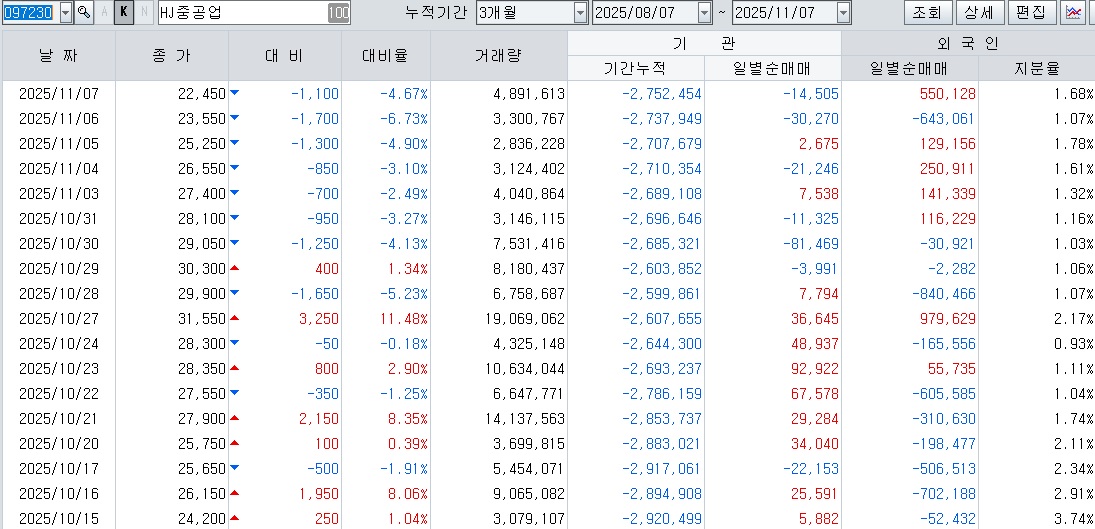

| HJ중공업 울산화력발전소 해체 공사 붕괴 사고 건설부문 모든 사업장 공사 중단 조치 (0) | 2025.11.08 |