https://youtu.be/Zt4jsk6Wj1o?si=xM0GURYNJ_guC0-b

안녕하세요

시장이 미국 연방정부의 셧다운과 해제 기대감으로 출렁이고 있는데 그나마 중심을 잡아주고 있는 것은 실적우량주들의 주가 버팀목인 것 같습니다

LG생활건강은 국내 화장품 업계 1위를 하기도 했던 기업으로 LG그룹의 대표적인 소비재 사업을 하고 있는 업체이기도하고 화장품과 생활용품, 음료사업을 통해 수익을 내고 있는 기업입니다

하지만 최근들어 LG생활건강이 대규모 투자를 했던 중국 화장품 시장이 중국 소비 둔화로 어려움을 겪고 있고 이때문에 화장품 부문의 적자가 실적의 발목을 잡고 있는 상황입니다

3분기 실적에서 생활용품과 음료부문은 실적호전을 이뤘지만 화장품 부문은 여전히 영업적자를 기록하고 있는데 주요 판매채널에 대한 구조조정 여파로 좀처럼 실적호전을 이뤄내지 못하고 있습니다

또 최근 애널리스트들의 실적부진에 대한 리포트들이 쏟아지면서 목표주가를 낮춰잡고 있는데 실질적으로 매도의견이 대부분으로 대신증권은 29만원대 현 주가 대비 25만원의 6개월 목표가를 제시하여 시장에 충격을 주기도 했습니다

하지만 LG생활건강 신임대표이사로 장 업계에서 잔뼈가 굵은 이선주 사장을 선임하면서 화장품 사업에 드라이브를 걸 것으로 알려져 있어 실적이 바닥을 치고 반등할 것으로 기대되고 있습니다

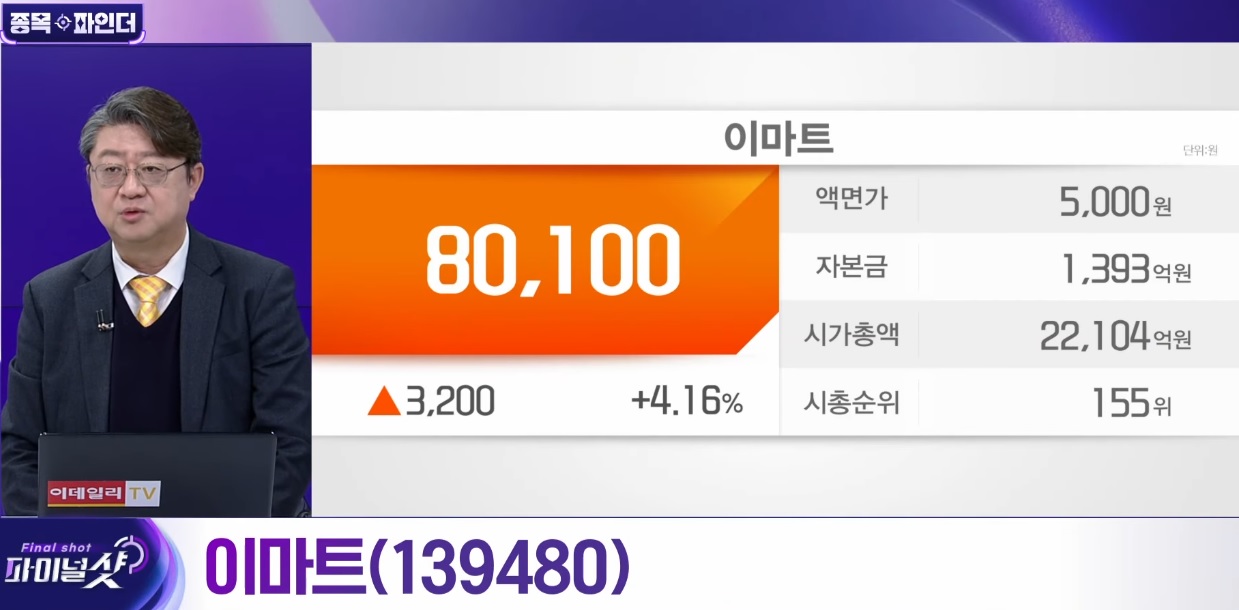

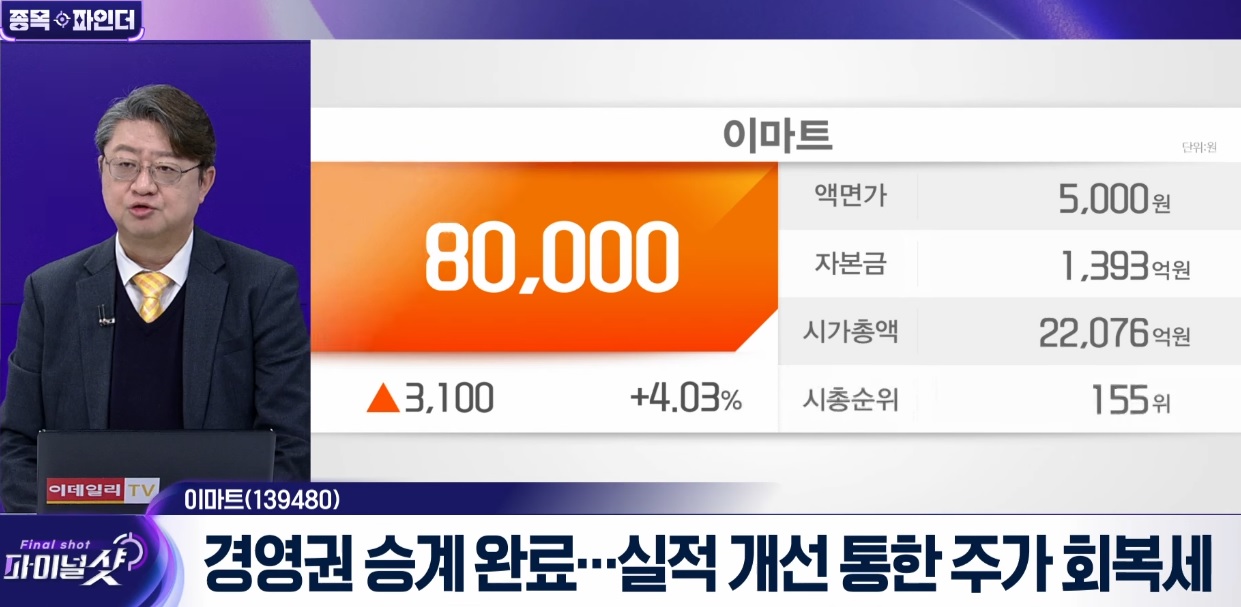

두번째 종목은 이마트로 경영권 승계가 완료되면서 실적과 주가가 빠르게 회복세를 나타내고 있어 조만간 10만원대 주가 회복을 기대할 수 있을 것 같습니다

이마트의 주가 발목을 잡고 있던 온라인 사업에 대해 대규모 자금을 투입하고 중국 알리익스프레스와 조인트벤처를 설립하여 역직구 시장에 진출할 것으로 보여 실적회복세를 보일 것으로 기대되고 있습니다

이마트는 온라인 사업이 실적회복세를 나타낼 경우 주가 10만원이 남의 이야기가 아닐 것 같습니다

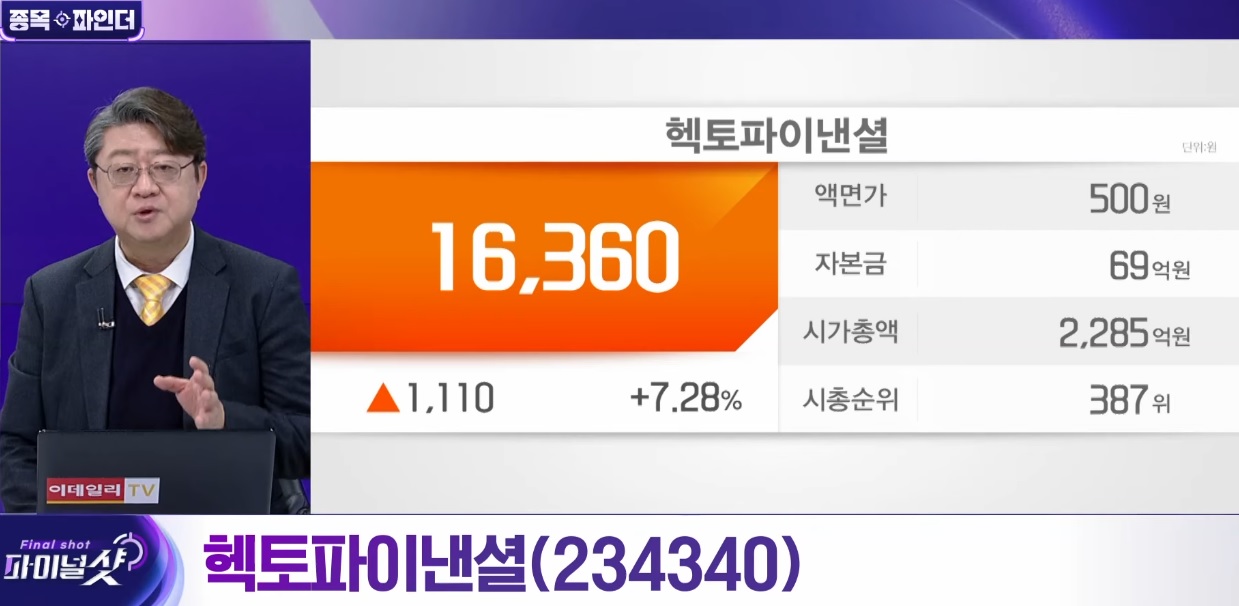

마지막으로 헥토파이낸셜은 온라인금융을 통해 성장해 온 핀테크 업체로 간편현금결제 시장에서 국내 1위 기업이기도 하고 비대면 온라인 금융에서 꾸준히 실적을 내고 있는 기업이기도 합니다

최근 원화 스테이블 코인 법제화에 수혜를 입을 것으로 기대되고 있는데 신기술 기반에 시장선점효과를 누릴 것으로 알려져 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 이데일리TV 김태훈의 업종진단 2025년 11월 14일 방송 Kpop 에스엠 와이지엔터 JYP Ent (0) | 2025.11.15 |

|---|---|

| 삼영엠텍 3분기 실적발표 수익성 급증 어닝 서프라이즈 2026년 서해안 에너지고속도로 해상풍력발전 수혜 기대 (0) | 2025.11.14 |

| 이데일리TV 마켓나우3부 돈되는 섹터 & 테마 2025년 11월 12일 방송 태양광발전 OCI홀딩스 HD현대에너지솔루션 신성이엔지 (0) | 2025.11.13 |

| 이데일리TV 마켓나우3부 돈되는 섹터 & 테마 2025년 11월 12일 방송 유틸리티주 한국가스공사 지역난방공사 한국전력 (0) | 2025.11.13 |

| 크래프톤 3분기 실적발표 "자발적 퇴사 희망퇴직"실시 (0) | 2025.11.13 |