링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

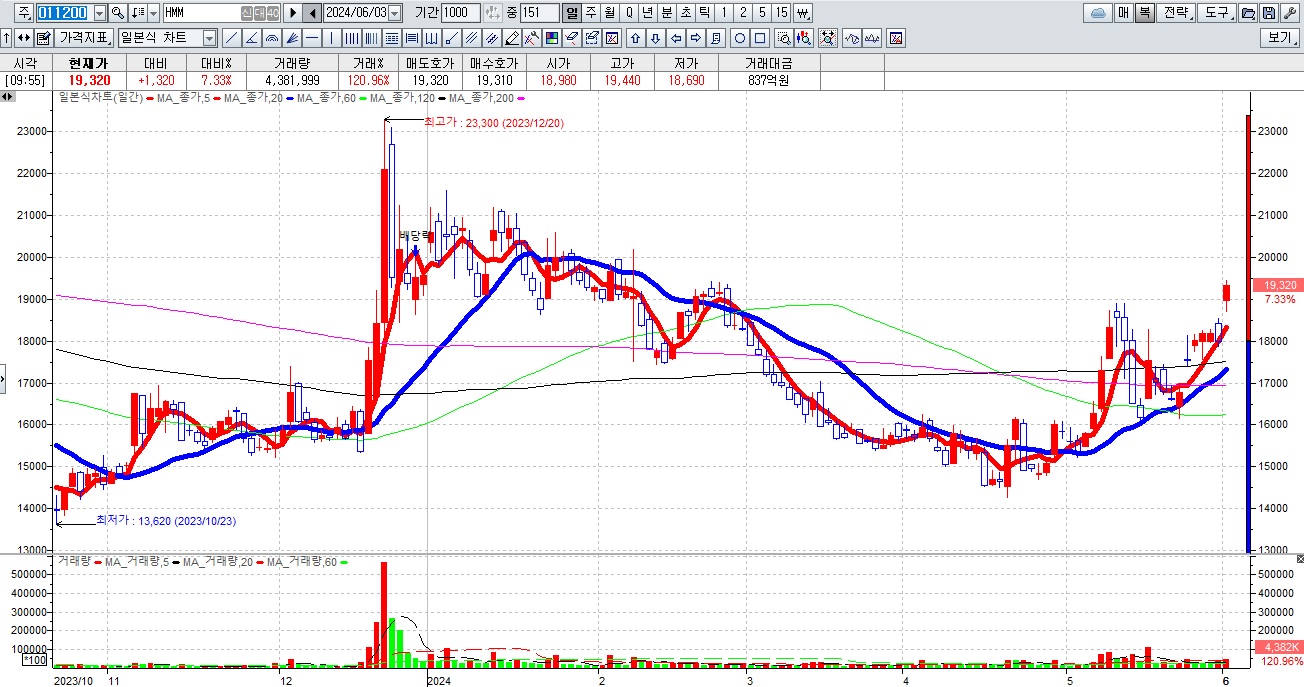

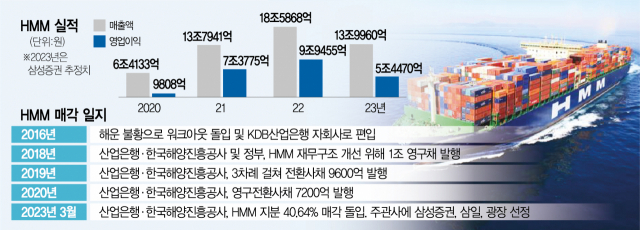

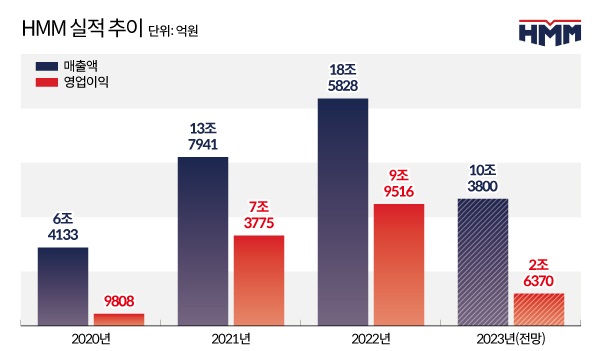

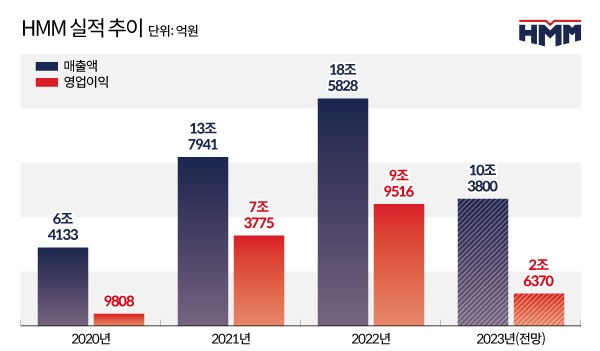

HMM이 올해 3분기 경영실적으로 매출액 3조5520억원, 영업이익 1조4614억원, 당기순이익 1조7385억원을 기록했다고 13일 공시했는데 매출액은 지난해 2조1266억원 대비 67%, 영업이익은 지난해 758억원 대비 1828% 뛰었습니다.

올해 1~3분기 누적 매출은 8조5453억원, 영업이익 2조5127억원, 당기순이익 2조8843억원 달성 했습니다.

지난해 12월부터 예멘의 친이란 반군 후티의 위협 등 홍해 운항이 중단되며 올 초부터 해상운임이 상승세를 보였고 더욱이 수에즈 운하 병목으로 남아프리카 희망봉으로 우회하는 선박이 늘어난 것도 호재로 작용했습니다

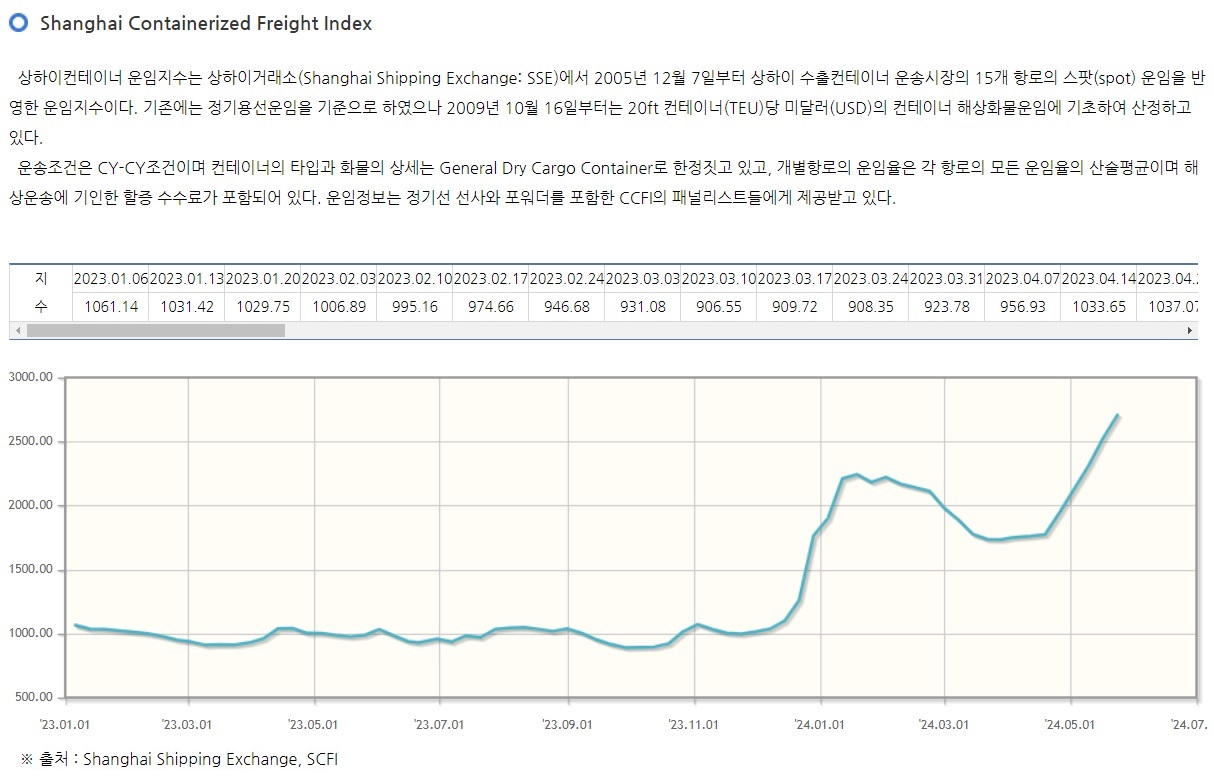

지난해 말부터 시작된 홍해 사태 등 지정학적 리스크로 지난해 3분기 평균 986였던 상하이컨테이너운임지수(SCFI)가 올해 3분기 평균 3082로 급등했습니다

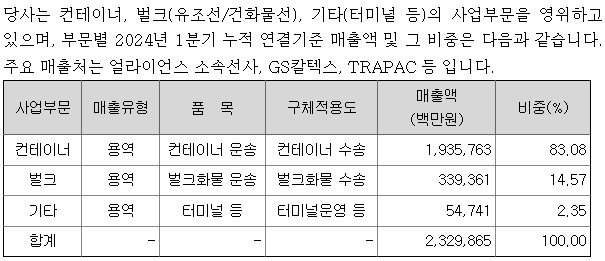

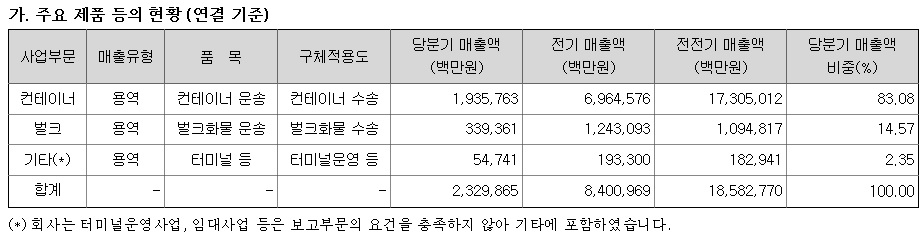

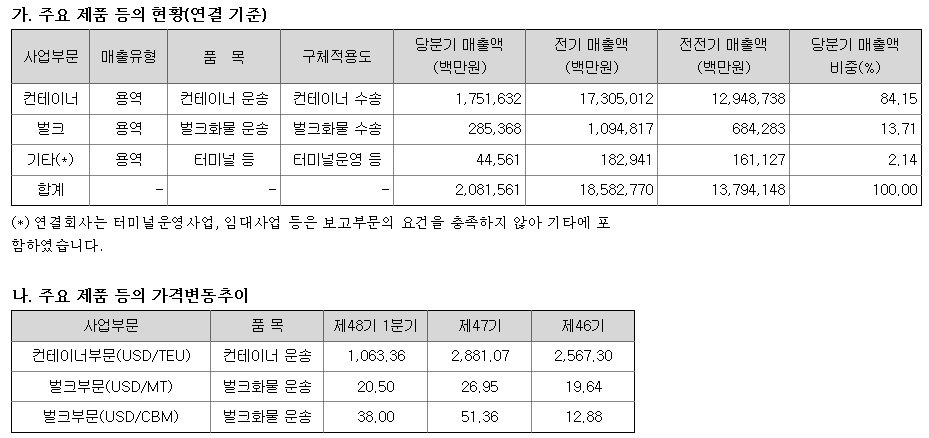

컨테이너 부문은 미국 동해안 항만 파업 영향 및 스케줄 지연에 따른 공급 불안정이 지속되고 있고 내년 2월 프리미어 얼라이언스와 MSC 신규 협력으로 항로·지역별 수급 변화에 맞춰 최적의 운송서비스망을 구축하고 2030 중장기 계획의 일환으로 사업 다각화 및 신규 수익 창출에 주력할 방침으로 알려져 있습니다

벌크부문도 중국 경기 회복 여부 등 경제 불확실성 존재하는데 회사는 장기화물계약 연장 및 신규 계약 확보 추진 등 화주/화물 개발을 통한 수익성 극대화 노력을 기울일 계획으로 알려져 있습니다.

내년 2월 새 해운동맹인 프리미어얼라이언스와 MSC의 협력으로 항로 및 지역별 수급 변화에 맞춰 최적의 운송서비스망을 구축하고, 사업 다각화 및 신규 수익 창출에 주력할 방침으로 알려져 있습니다

다만 중국 경기회복이 더디게 이뤄지고 미중무역전쟁 격화로 태평양 노선에서 중국산 상품의 운송량이 줄어들 것으로 보여 HMM의 내년 실적에 대한 우려를 키우고 있습니다

다만 줄어드는 중국산을 대체할 수 있는 우리나라와 대만 그리고 베트남산의 운송량이 있어 미중무역전쟁의 우려는 찻잔속 태풍으로 끝날 수 있어 보입니다

HMM의 실적이 빠르게 개선될 것으로 보여 경영권 매각에 대한 기대감도 커지고 있는데 실적이 더 좋아질 경우 주가도 더 오르기 때문에 인수비용이 많이 들어갈 가능성이 커지기 때문입니다

실제로 인수 후보로 꼽혔던 현대차, 포스코, 한화 등도 HMM의 지나치게 높은 몸값과 기존 사업과의 시너지를 창출하기 어렵다는 점 등에 인수 의사를 보이지 않고 있는 것으로 알려졌습니다

하지만 어느 회사가 인수하던 국내 1위 해운업체를 소유할 수 있어 단번에 업종 1위 기업을 보유한 회사가 될 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 트럼프 공화당 미 상원과 하원 모두 다수당 주한미군 철수 가능성 (14) | 2024.11.15 |

|---|---|

| 삼성전자 주가 5만원 붕괴 종가 49,900원 기록 자사주 10조원 규모 장 종료 후 공시 (8) | 2024.11.14 |

| 케이씨에스와 SK텔레콤 공동개발 상용화 '양자암호원칩(QKEV7)' 국가정보원 암호모듈검증(KCMVP) 통과 (1) | 2024.11.14 |

| 최상목 경제부총리 외환시장 구두개입 원화가치 방어 자신 윤석열 우크라이나 지원강화 발언 덤앤더머 누가 좀 말려줘요 (8) | 2024.11.14 |

| 현대제철 포항2공장 폐쇄 건설경기 침체와 중국산 저가철강 공세 노후시설 경쟁력 저하 (3) | 2024.11.14 |