안녕하세요

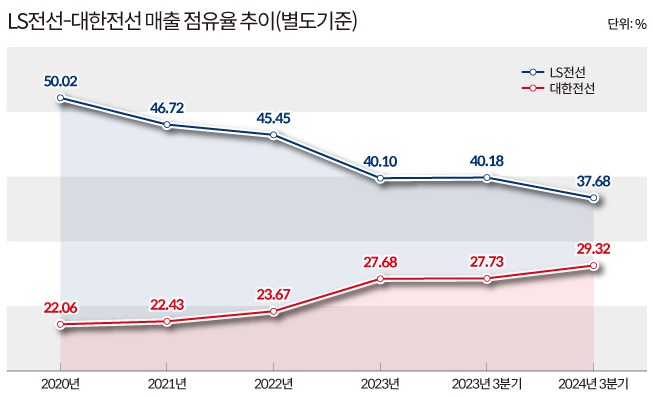

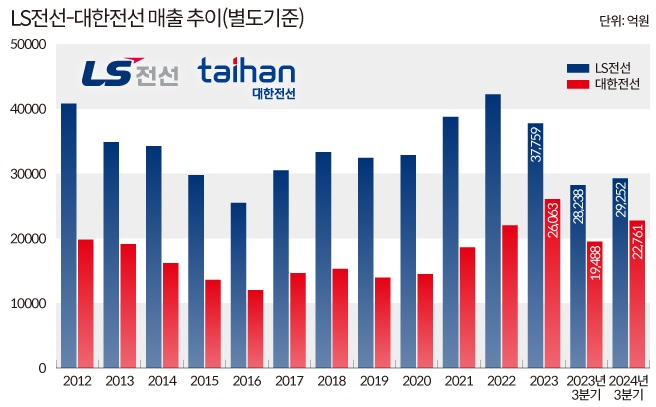

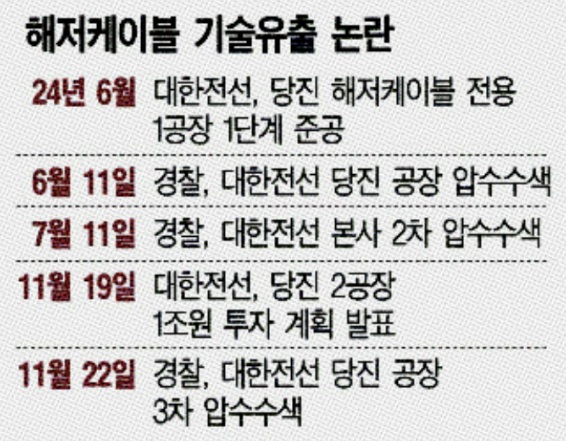

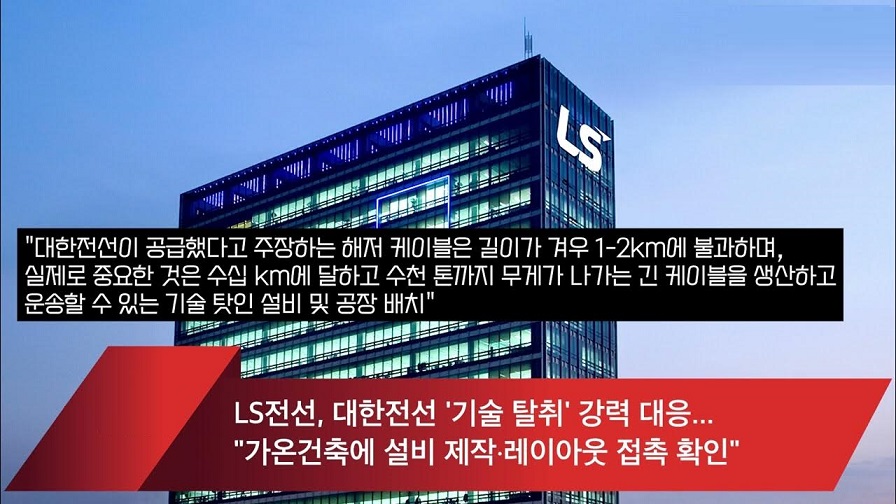

국내 케이블 업계 1, 2위인 LS전선과 대한전선이 고전압 해저케이블(HVDC) 기술 유출을 놓고 분쟁을 벌이고 있는데 경찰은 대한전선 사무실을 압수수색하는 등 부정경쟁방지법 위반 혐의로 수사 중에 있습니다.

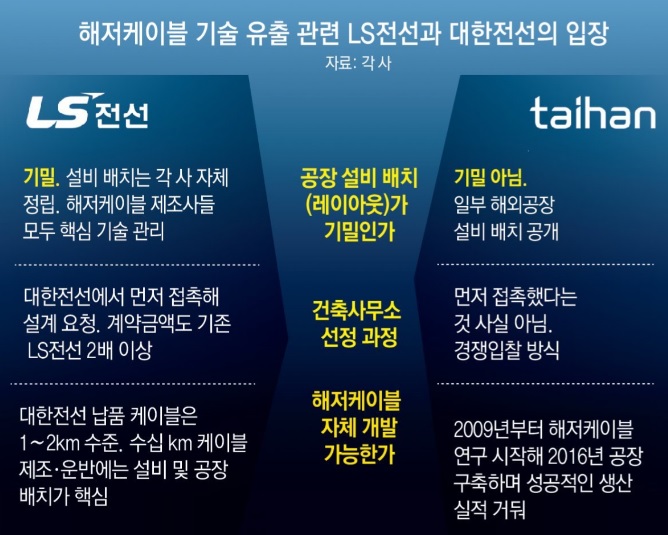

분쟁은 2008∼2023년 LS전선의 해저케이블 공장 건축 설계를 담당한 가운종합건축사무소(가운건축)가 대한전선의 충남 당진 공장 건설에 참여하며 불거졌는데 경찰은 가운건축이 LS전선의 노하우를 대한전선 공장 건축에 활용했는지에 대해 수사 중에 있습니다

LS전선은 공장의 레이아웃을 포함한 설계가 기밀이라는 입장으로 대한전선이 LS전선 공장건축에 참여한 가운건축에 공장 설계도를 요구했다고 주장하고 있습니다

대한전선은 LS전선의 영업비밀을 탈취한 바 없고 자체 기술력으로 공장을 건설했다는 입장인데 LS전선은 대한전선이 LS전선의 공장 설계도를 가운건축으로부터 넘겨받아 LS전선의 기술을 침범했다고 주장하고 있습니다

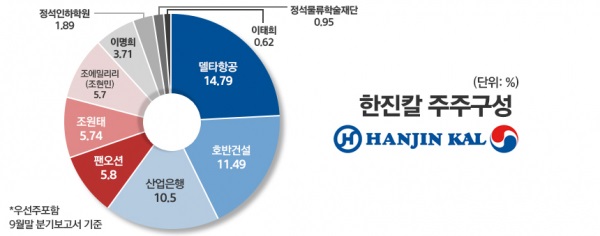

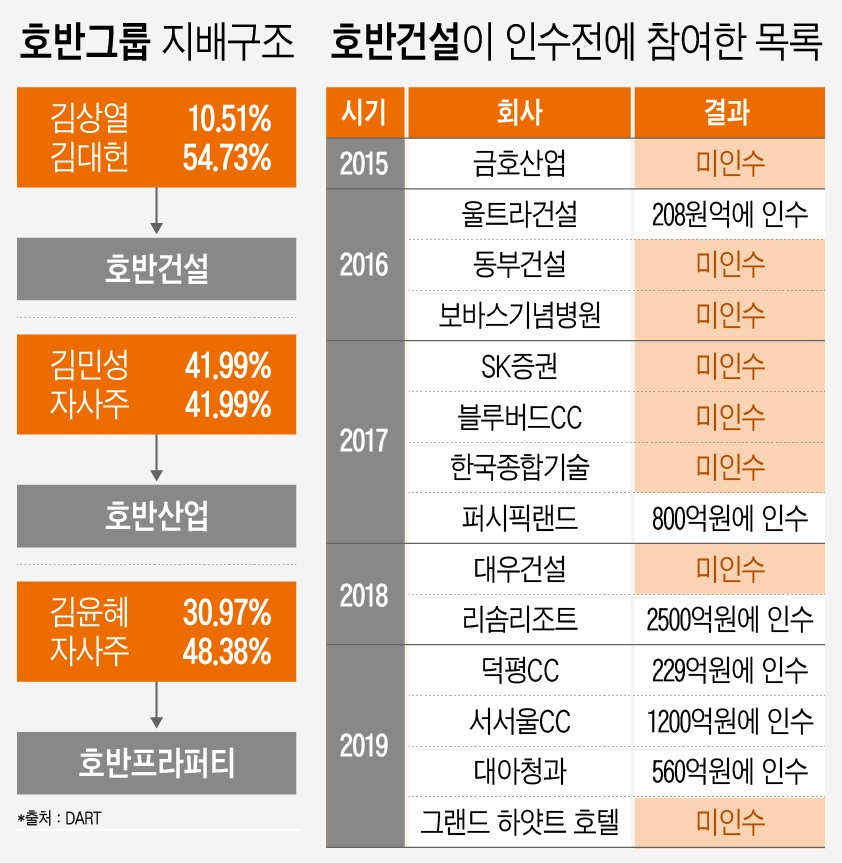

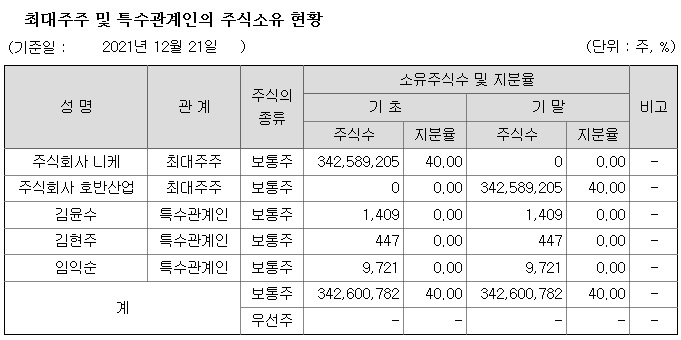

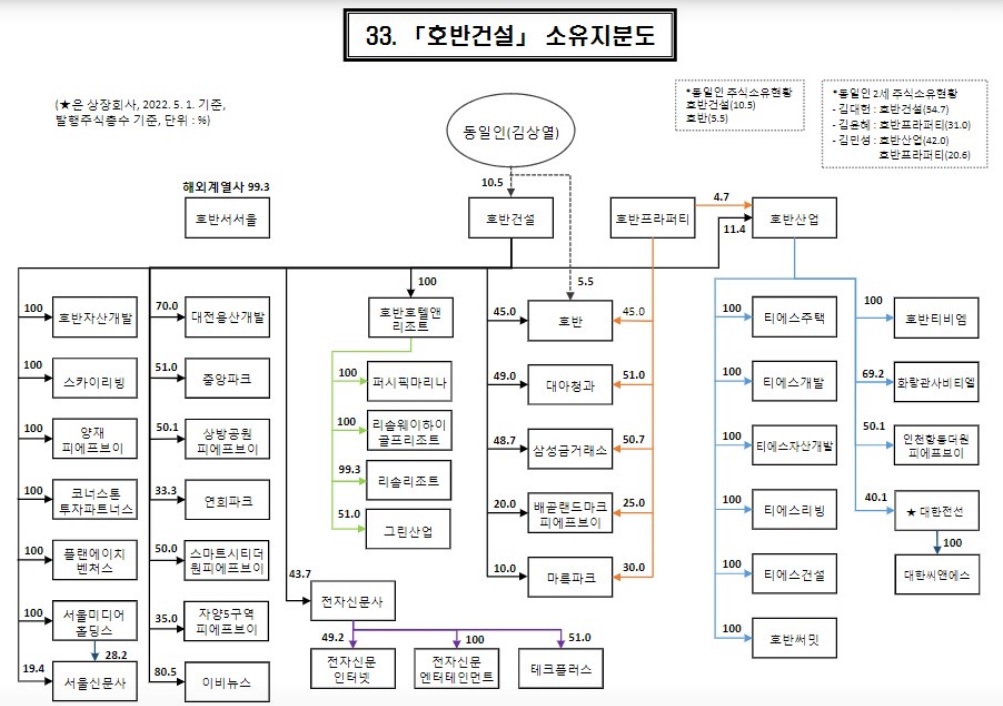

대한전선과 LS전선의 기술도용 싸움은 양 그룹의 자존심 싸움으로 확대되고 있는데 대한전선의 모회사인 호반건설은 풍부한 유동성으로 LS그룹의 지주회사인 LS 지분 3%를 매수한 것으로 알려졌는데 향후 에너지 시장의 성장을 보고 매수한 것이라고 하지만 여차하면 경영권 분쟁을 일으킬 수도 있다는 위협인 것 같습니다

대한전선의 모회사인 호반건설은 풍부한 유동성을 갖고 있어 LS그룹을 위협하고 마는 것이 아니라 실제로 경영권 분쟁을 일으킬 수도 있는데 다만 LS그룹이 LG그룹의 방계로 범LG가를 상대로 싸우는 것은 호반건설로도 부담이 될 수 밖에 없어 적당히 위협하는 수준에서 끝나지 않을까 생각되기는 합니다

호반건설은 전자신문과 서울신문 등에 영향력이 있는 것으로 알려져 있어 여론전에서도 LS그룹이 타격을 받을 수 있어 확전을 원하지는 않을 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 양자컴퓨터관련주 양자전략위원회 출범 수혜 기대감 (2) | 2025.03.13 |

|---|---|

| 헌법재판소 최재해 감사원장 이창수 서울중앙지검장 탄핵소추 모두 기각 관대함에 끝이 없다 (3) | 2025.03.13 |

| 금융감독원 삼부토건 주가조작의혹 조사 부정거래 가능성 (4) | 2025.03.12 |

| 동구바이오제약과 국전약품 비만치료제 원료 국산화 MOU 체결 (2) | 2025.03.12 |

| 대봉엘에스 인도 '쉴파 파마 라이프사이언스' 비만치료제 기술사업화 사업협력 상한가 (0) | 2025.03.11 |