링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

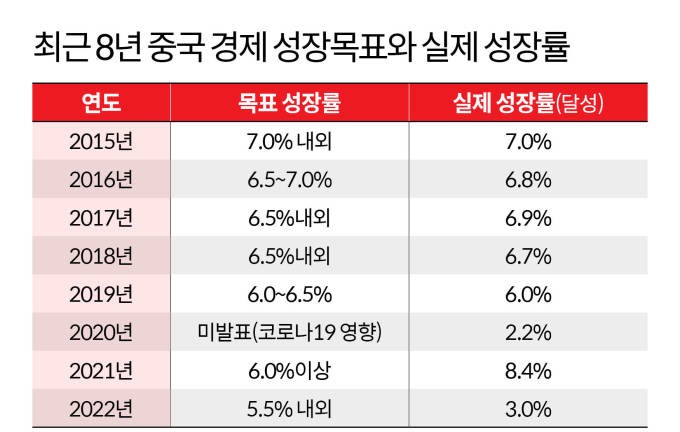

트럼프 2기 관세전쟁으로 미국 시장이 급등락을 반복하며 투자자들을 망연자실하게 만들고 있는 가운데 우리 증시에도 직접적인 영향을 주는 테마를 만들고 있습니다

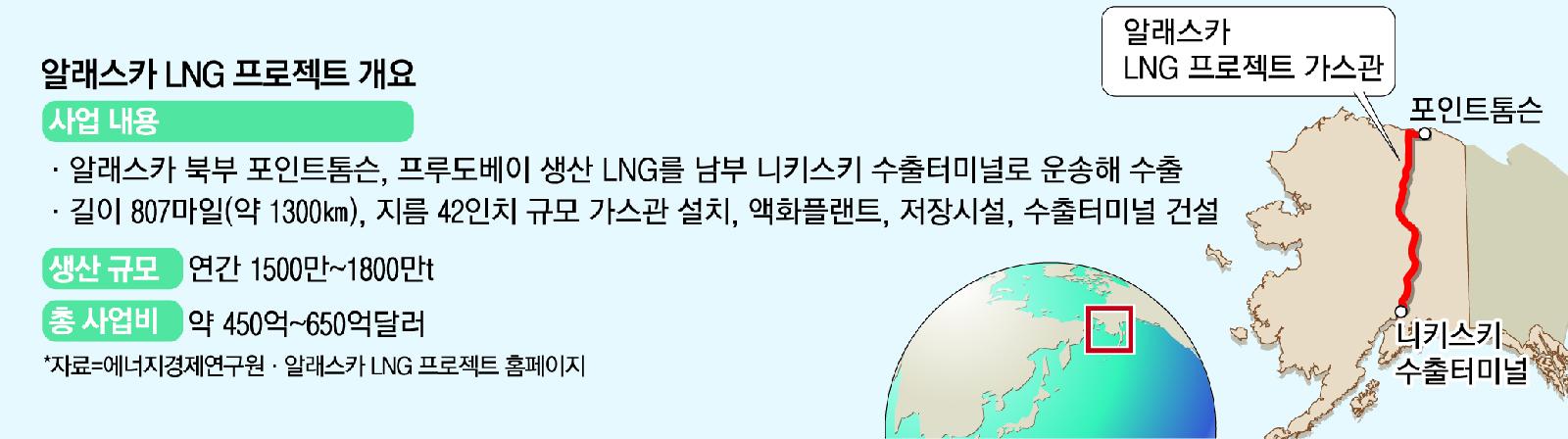

바로 알래스카 가스관 사업 테마인데 알래스카 석유·천연가스 개발 프로젝트는 트럼프 대통령의 핵심 사업으로 장인화 포스코그룹 회장은 트럼프 대통령 시대에 대비해 고망간강과 LNG터미널 등을 앞세워 LNG 밸류체인 시장을 적극 공략한다는 방침을 세운 바 있어 포스코그룹주들이 주요 수혜주가 될 것이라는 기대감이 시장참여자들 사이에 커지고 있습니다

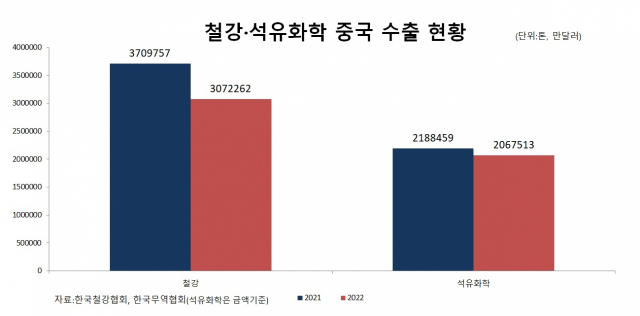

일반적으로 트럼프 2기 정부가 들어서면서 관세전쟁을 벌이고 있는데 철강은 대표적인 관세부과 대상으로 미국을 상장하는 US스틸을 일본제철소에 매각을 시도할 정도로 미국의 철강사업은 경쟁력을 잃고 있는데 일본 기업이 US스틸을 인수한다는데 미국인들의 자존심이 허락치 않아 US스틸 처리 문제가 미일 양국의 외교통상의 핵심적인 이슈가 되고 있습니다

트럼프는 대선후보시절 US스틸을 일본 신일본제철이 인수하는데 반대해 왔지만 막상 대통령이 되고 나니 인수가 아니라 투자라는 애매한 말로 일본의 US스틸 경영권에 영향력을 행사하는 것을 허용하고 있습니다

트럼프 1기 때도 확인했지만 도널드 트럼프는 장사꾼 마인드로 미국 대통령직을 이용해 왔기 때문에 모든 것이 흥정의 결과이고 결국 미국 보다 트럼프 일가에 어떤 이익을 주느냐에 따라 국가정책의 향방이 결정되곤 했습니다

알래스카 석유·천연가스 개발 프로젝트는 이미 경제성이 낮다고 해서 아무도 거들떠보지 않는 프로젝트였는데 이걸 갑자기 다시 들고 나오는 것은 우리나라와 일본을 프로젝트에 끌여들여 국력을 낭비하게 만들려는 속셈으로 보이는데 우리나라에 주인이 없는 포스코가 여기에 동원될 수 있다는 우려가 커지고 있습니다

시장참여자들은 새롭게 만들어진 테마에 포스코그룹주가 참여할 수 있다는 기대감으로 막연히 묻지마 매수세를 만들고 있지만 수익이 나기 어려운 사업에 포스코 그룹주가 동원되는 것은 전사적 자원낭비가 될 수 있어 포스코의 경쟁력을 훼손할 수 있고 이것이 트럼프가 노리는 일이라 할 수 있습니다

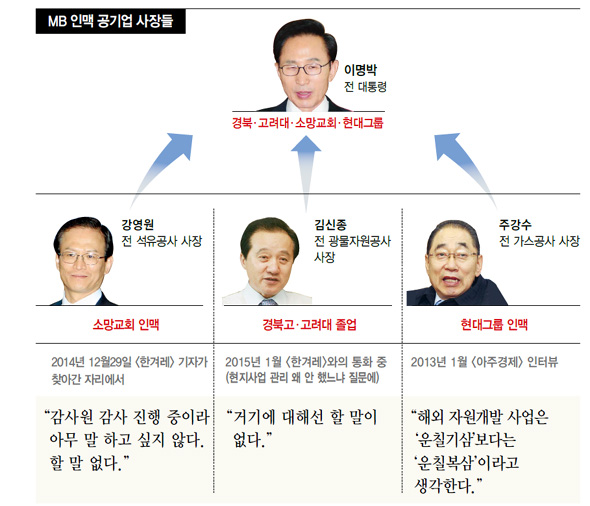

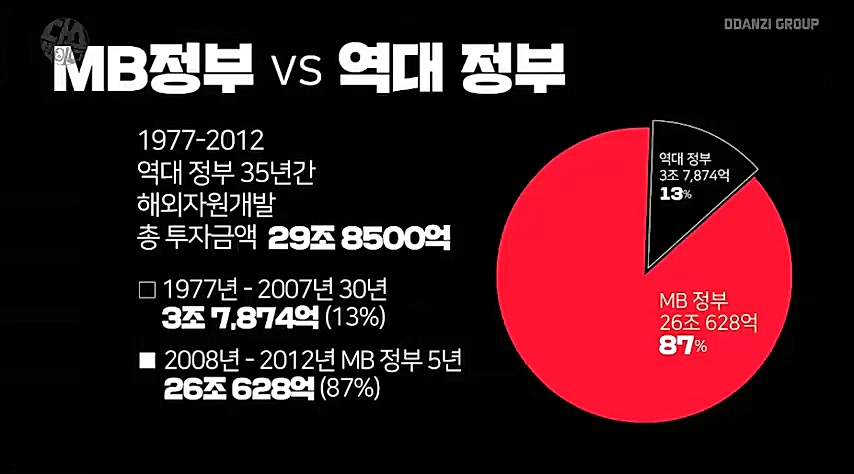

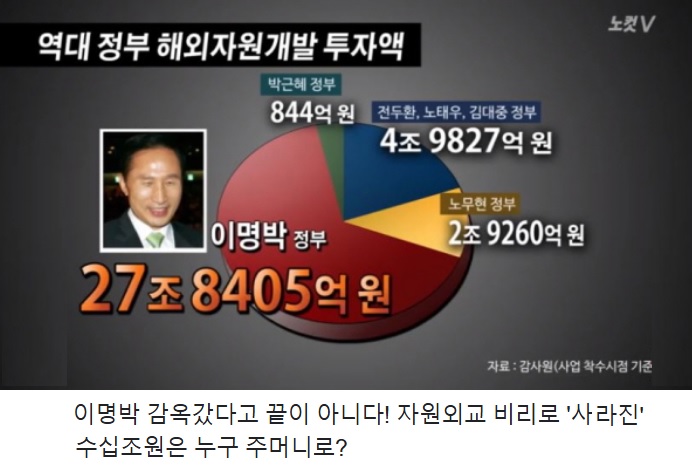

포스코는 이명박 시절 해외자원개발에 동원되어 사내유보금을 거덜낸 적이 있는데 당시 해외자원개발에 포스코 그룹이 동원되면서 새롭게 35개의 해외자원개발회사들이 생겨났지만 대부분 박근혜 정부 시절 합병되거나 폐업하며 사라져 버린 경험이 있습니다

당시 포스코그룹은 수십조원을 해외자원개발로 쏟아붓고도 대부분 실패하고 말았는데 그 수십조원의 자금이 해외로 빠져나가면서 누군가는 팔자를 고친 것으로 알려져 있고 주인이 없는 포스코그룹만 만신창이가 되었습니다

장인화 포스코그룹 회장은 당시 신사업을 담당하던 임원으로 책임이 있지만 이번에 윤석열 정부에서 포스코그룹 회장으로 컴백하며 뭔가를 하려 했다는 의혹의 시선을 받고 있습니다

이번엔 포스코그룹 내부의 반발이 심해 이명박 시절처럼 대놓고 해 먹지 못하고 미적거리며 시간만 보낼 수 밖에 없었는데 포스코 임직원들이 한번 당하지 두번 당하지 않는다는 생각으로 사보타지를 벌이며 포스코 내부유보금을 또 해 먹으려는 더러운 권력의 탐욕을 좌절시키고 있는 것입니다

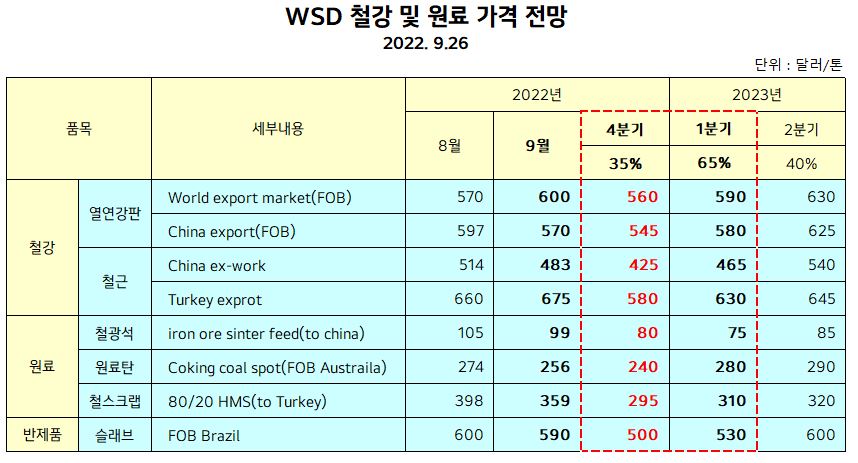

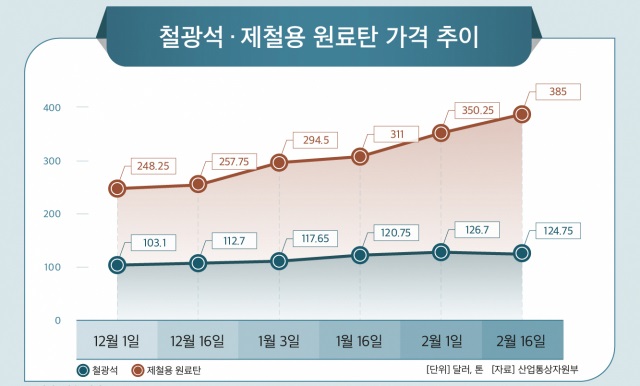

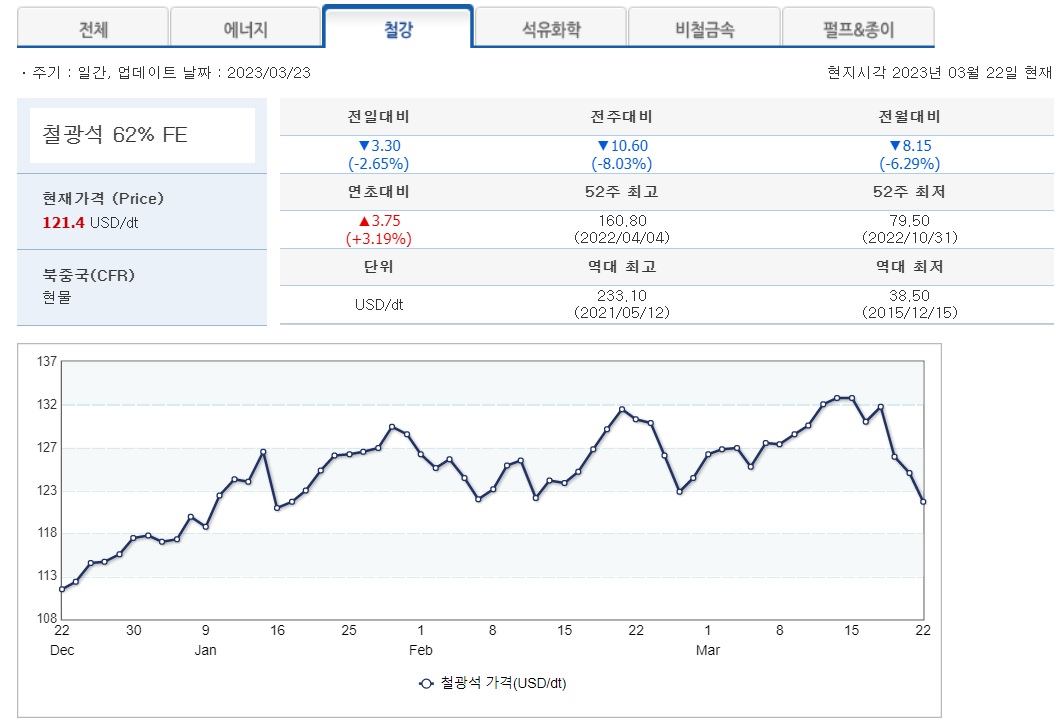

이번에 알래스카 석유·천연가스 개발 프로젝트는 미국판 대왕고래 프로젝트라고 할 수 있는데 비싼 개발비로 생산단가가 올라 경쟁력 없는 석유와 천연가스가 될 가능성이 크고 개발이 완료되는 2030년 후반의 시기는 2050 탄소제로에 한발 더 다가가 있는 시기로 화석연료에 대한 의존도가 더 낮아진 상태라 알래스카 석유·천연가스가 경제성을 갖기 어려운 것이 사실입니다

그런데도 트럼프가 우리나라와 일본의 참여를 의회에서 기정사실인 양 발언한 것은 US스틸의 경쟁사들인 한국과 일본의 제철소들을 참여시켜 알래스카 석유·천연가스 개발 프로젝트로 내부 자원을 낭비시켜 경쟁력을 떨어뜨리고 이 사이 US스틸과 미국의 제철소들의 경쟁력을 회복시키려는 숨은 의도가 있는 것으로 의구심이 들고 있습니다

미국 메이저 석유개발사인 엑슨모빌도 포기하고 참여를 거부하고 있는데 한국과 일본 기업들이 왜 참여해야 하는지 이해가 되지 않는 사입입니다

투자자로서 수익이 우선이라고 하지만 국부유출에 앞잡이가 되고 싶지는 않은 심정이라 알래스카 석유·천연가스 개발 테마주에 눈길을 주지 않았지만 이를 보도하는 국내 언론의 기레기들 수준에 투자자들에게 행간의 진실과 배경에 대해 한번은 설명할 필요가 있다고 생각되어 정리해 봤습니다

투자에 참고하세요

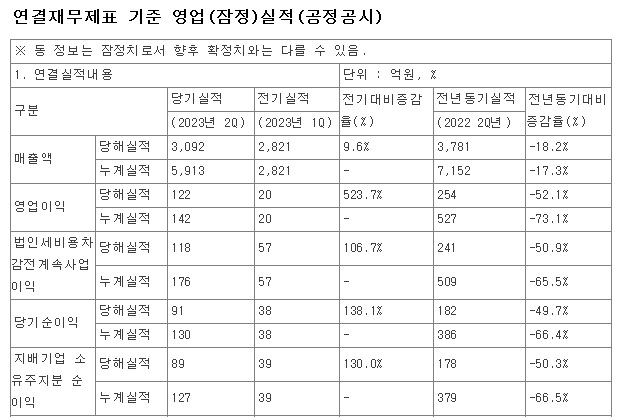

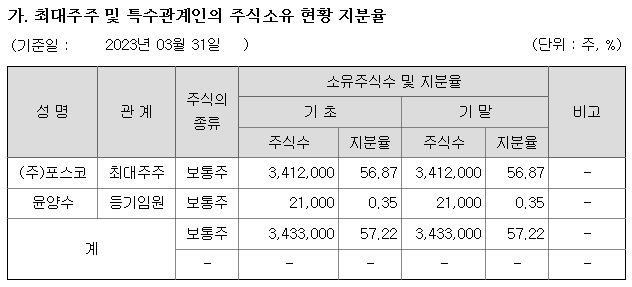

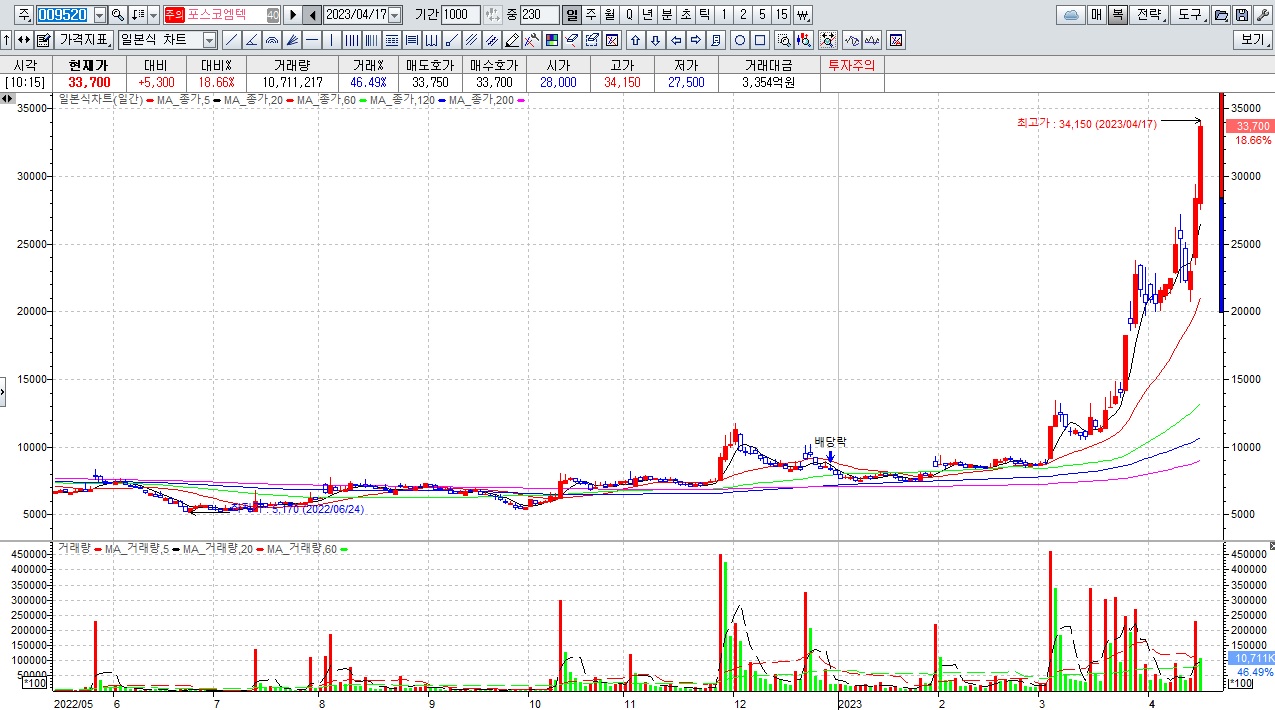

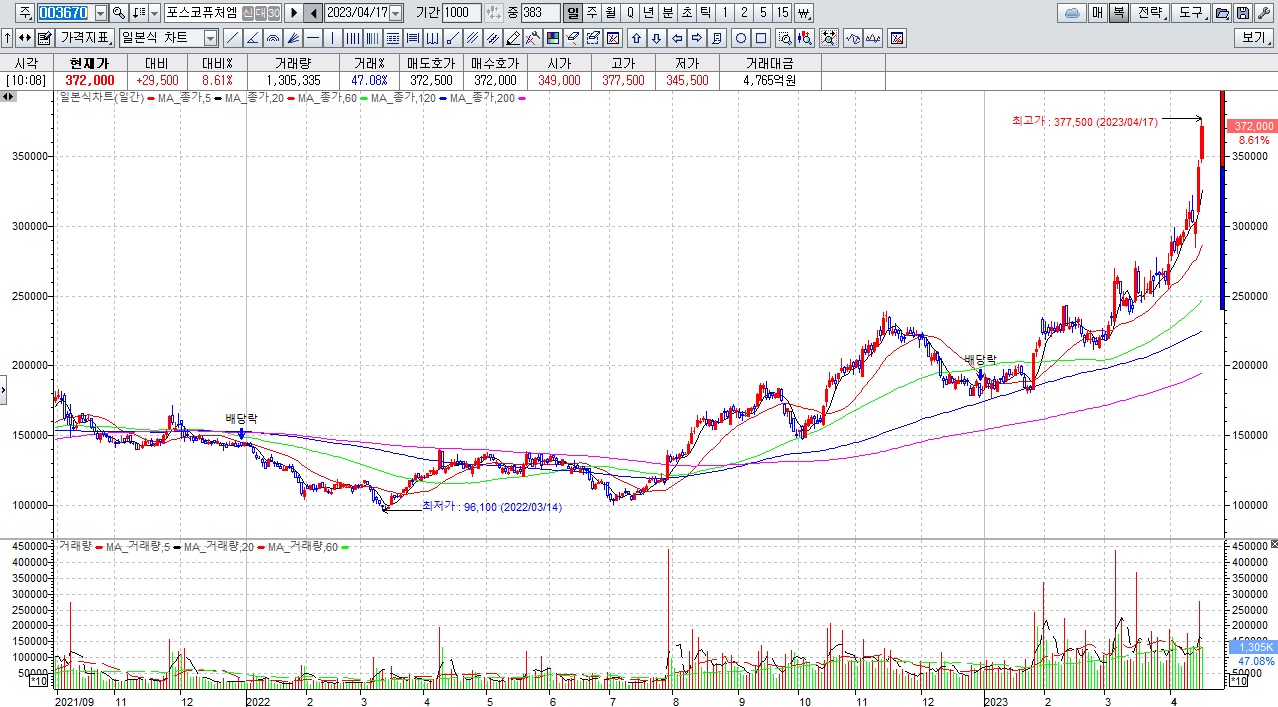

포스코그룹주

POSCO홀딩스

포스코인터내셔널

포스코엠텍

포스코DX

포스코스틸리온

포스코퓨처엠

'주식시장이야기' 카테고리의 다른 글

| 윤석열 석방 검찰특수부의 큰 그림 야당도 국민도 모두 속았다 한국 국가신용등급 강등 위기 고조 (0) | 2025.03.08 |

|---|---|

| 현대제철 이상한 주가 급등 트럼프 철강 관세 부과에도 쌍끌이 매수세 (6) | 2025.03.08 |

| 이마트 홈플러스 사태 반사이익 실적호전 주가 선반영 과정 (4) | 2025.03.07 |

| 이재명 테마주 '내란수괴 혐의' 구속기소 윤석열 구속 취소 석방 결정에 폭락세 (2) | 2025.03.07 |

| 태양광발전 관련주 트럼프 중국 관세 추가 부과 반사이익 기대감 (0) | 2025.03.07 |