링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

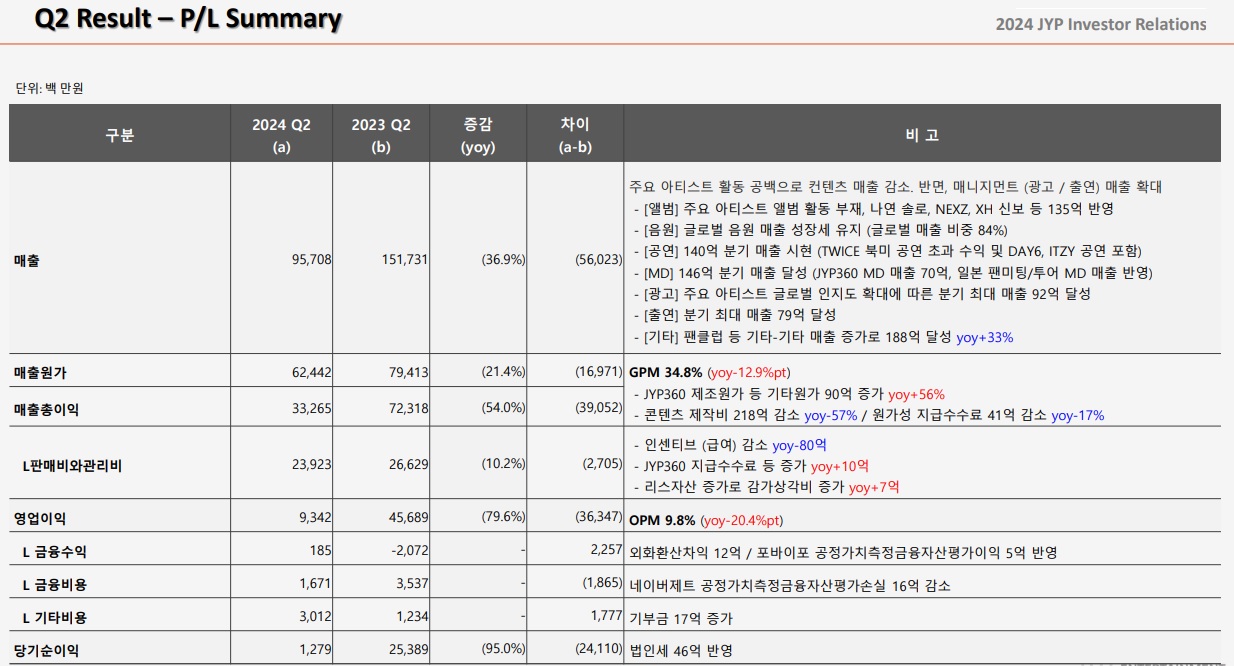

JYP Ent의 2분기 실적발표 후 어닝쇼크로 주가 급락세를 보였는데 상반기 소속 아티스트들의 활동이 줄어들면서 실적부진이 나타났습니다

JYP Ent의 주력 아티스트인 트와이스가 하반기 본격 활동을 시작하는데 일본에서 정규앨범을 발표하고 콘서트 활동을 재개하며 10월에는 데뷔 9주년 팬미팅 활동을 이어가고 12월 미니앨범 발표를 앞두고 있어 하반기 활동을 활발히 진행하고 있습니다

또한 스트레이 키드는 미국에서 앨범판매량 100만장을 돌파하면서 미국내 인기를 실감케하고 있습니다

스트레이 키즈는 최근 2024년 첫 컴백작이자 최신작 '에이트(ATE)'로 미국 내 싱글과 앨범 판매량 50만 이상을 넘기며 미국 레코드산업협회(Recording Industry Association of America)로부터 통산 일곱 번째 골드 인증을 획득했습니다

스트레이 키즈는 11월 3일(현지시간) 가오슝, 11월 14일과 16일~17일 일본 도쿄, 23일 필리핀 마닐라, 29일~30일 마카오, 12월 5일과 7일~8일 일본 오사카, 14일 태국 방콕, 21일 인도네시아 자카르타, 2025년 1월 18일~19일 홍콩 등지에서 관객들과 만나고 향후 라틴 아메리카, 북미, 유럽 등 더 많은 지역으로 투어 반경을 넓힐 예정입니다

다만 JYP Ent는 스트레이키즈와 재계약 문제가 걸려 있는데 재계약을 하더라도 이전보다 많은 몫을 아티스트에게 줘야 해서 수익이 남는 재계약은 아닐 것이라는 말들이 나오고 있습니다

이에따라 JYP Ent는 KBS 프로그램 더딴따라(자회사 이닛엔터 제작, 4분기 제작비 반영)를 통해 내년 상반기 다수의 엔터테이너를 데뷔시킬 예정.'라고 알려져 회사에 수익이 되는 저연차 아티스트의 데뷔를 앞두고 있습니다

중국 정부가 15일 미만의 무비자 방문을 허가하면서 중국정부가 한한령 해제에 나설 것이라는 기대감도 커지고 있는 모습입니다

JYP Ent는 3분기 실적까지는 회복세를 나타낼 것으로 보이지만 4분기때는 확실히 수익개선을 나타낼 것으로 기대를 갖고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 엔씨소프트 3분기 실적발표 어닝쇼크 영업적자전환 구조조정 영향 (7) | 2024.11.05 |

|---|---|

| 제닉 수용성 하이드로겔 마스크팩 미국 온라인 쇼핑 플랫폼 아마존 베스트 셀러 실적 증가 기대감 (32) | 2024.11.04 |

| 래몽래인 이정재 배우 경영권 분쟁 승리 오징어게임2 예고편 공개 수혜기대감 (21) | 2024.11.04 |

| 한화오션 특수선 드라이브 수익성 개선 어려움 4분기 실적개선 기대감 (2) | 2024.11.04 |

| 한화에어로스페이스 성장 한계 글로벌 지정학적 리스크 둔화 우려 (3) | 2024.11.03 |