링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

HD현대에너지솔루션은 HD현대그룹의 친환경사업인 태양광사업을 담당하고 있는 기업으로 태양광 모듈 판매를 주력 사업으로 영위하고 있으며, 태양광 모듈 판매 비중이 전체 매출액의 76%를 차지하고 있습니다

2024년 2분기(누적) 연결기준 태양광 모듈 해외 매출 708.6억원, 국내 매출 894.5억원, 인버터 매출 317.8억원, 수주계약 163.0억원, 시스템 설치 및 발전소 관리 등 용역매출 8.7억원, 기타 10.9억원의 매출 실적을 기록하고 있습니다

전체 매출에서 수출금액은 708.6억원, 국내는 1,394.9억원이며, 수출로 발생한 매출액이 약 34%를 차지하고 있습니다

특히 HD현대에너지솔루션의 해외수출은 HD현대그룹의 조선자회사들인 HD현대중공업과 HD한국조선해양 등의 고객사를 중심으로 영업을 진행하고 있어 점차 확대될 것으로 기대하고 있습니다

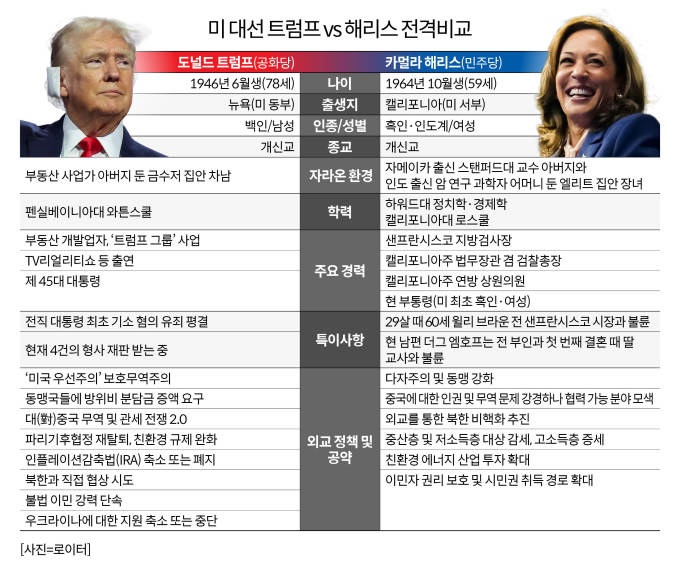

미국대선에서 친환경정책을 확대하고 있는 미국 민주당 해리스 후보의 지지율이 올라가고 있어 조바이든 정부의 정책이 그대로 계승될 것으로 보이고 미국 태양광시장의 성장이 본격화 될 것으로 기대되고 있어 HD현대에너지솔루션의 미국 시장 점유율도 확대추세를 나타내고 있습니다

윤석열 정부의 태양광발전시장에 대한 전 정부 비리공작은 국내 태양광시장의 침체를 가져왔는데 최근 들어 총선에서 더불어민주당이 다수당 자리를 지켜내면서 윤석열의 레임덕이 시작되고 정책 변화의 여지가 엿보이고 있는데 산업통상자원부 내 신재생에너지를 담당하는 관료들이 그 동안 일을 안하다 총선 이후 다시 일을 시작한 느낌으로 내수시장도 점차 회복세를 나타낼 것으로 기대하고 있습니다

무엇보다 미국대선에서 해리스의 지지율이 올라가면서 미국 태양광발전 시장의 성장 기대감이 커지고 있어 HD현대에너지솔루션의 2분기 실적에서 미국시장에서 매출성장이 나타나고 있어 하반기 실적 기대감을 키우고 있습니다

여기다 미국 증시에서 인공지능 AI에 대한 투자가 여전히 지속될 것으로 보여 친환경 발전인 태양광발전에 대한 투자도 지속될 것으로 기대되고 있습니다

HD현대에너지솔루션은 HD현대의 주요사업이 조선업에 집중된 것을 다각화하기 위해 그룹 내에서 키워주고 있는 사업으로 성장성에 대한 기대감이 커지고 있는 상황입니다

HD현대에너지솔루션의 2분기 실적 기준 적정주가는 27,000원으로 8월 14일의 상한가 급등은 하반기 실적에 대한 주가 선반영이 이뤄지는 오버슈팅이라 할 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LG전자 2분기 실적발표 어닝 서프라이즈 가전과 전장 성장 지속 (2) | 2024.08.15 |

|---|---|

| 삼양식품 2분기 실적발표 어닝서프라이즈 불닭볶음면 해외 수출 3천억 돌파 But 오너일가 보유지분 전량 매도 (0) | 2024.08.15 |

| JYP Ent 2분기 실적발표 어닝쇼크 주가급락 (0) | 2024.08.14 |

| 캡스톤파트너스 당근마켓 투자지분 가치 부각 주가급등세 (0) | 2024.08.14 |

| 데브시스터즈 실망스런 2분기 실적발표 확률형 아이템 정보 표시의무 말바꾸기 왜 저러나 (0) | 2024.08.14 |