링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

데브시스터즈가 신작 출시와 기존 지식재산권(IP) 업데이트에 힘입어 올해 2분기 흑자 전환에 성공했지만 1분기 보다 못한 2분기 실적을 내놓으며 실적 둔화 우려를 키우고 있습니다

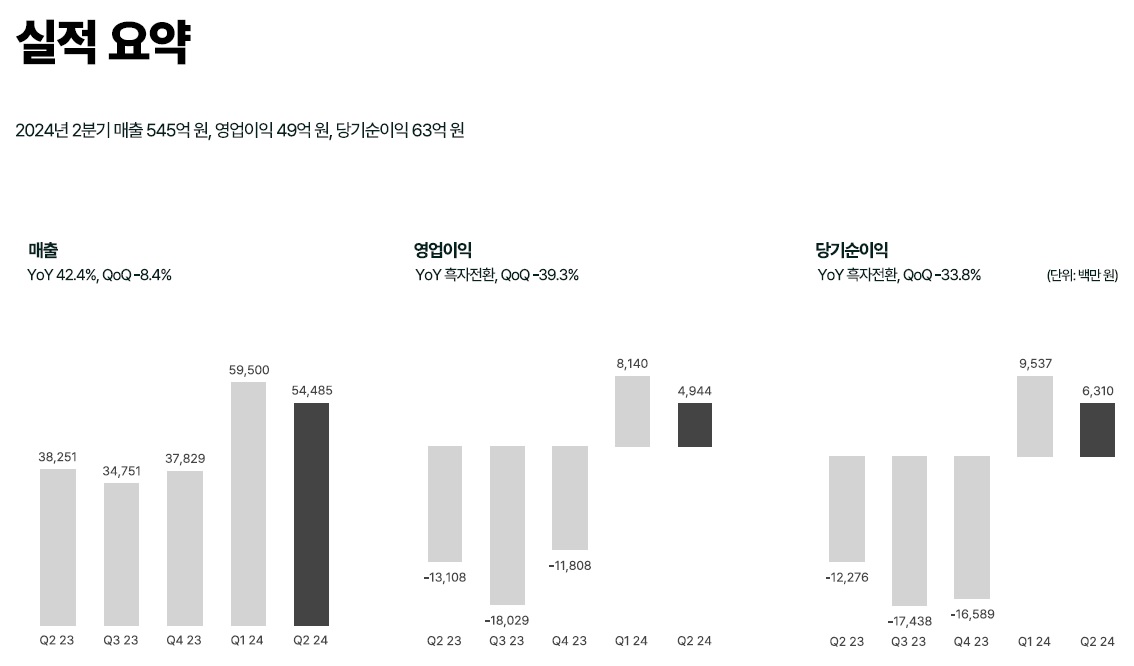

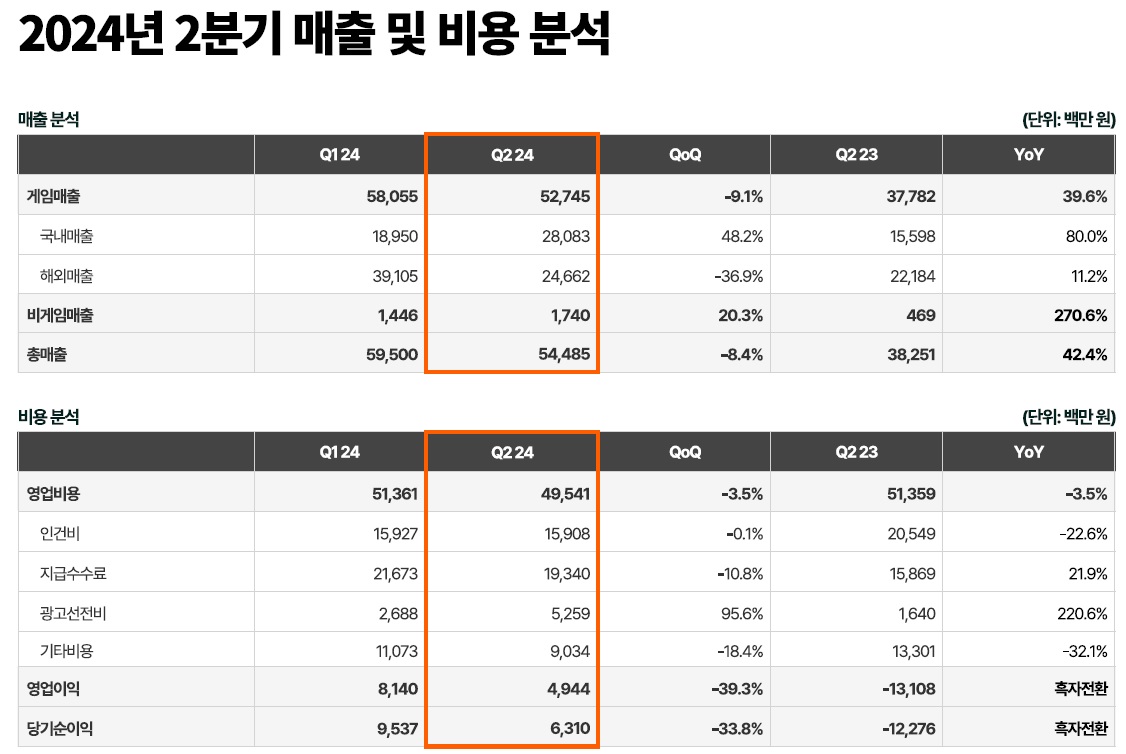

데브시스터즈는 올해 2분기 연결 기준 매출이 전년 동기 대비 42.4% 늘어난 545억을 기록했다고 6일 공시했는데 영업이익과 당기순이익은 각각 49억원, 63억원으로 흑자전환했습니다

기존 효자 게임이었던 '쿠키런: 킹덤'의 분기 매출이 감소하면서 신작게임인 '쿠키런: 모험의 탑'과 성공적인 교대를 하는 것 같지만 마케팅 비용이 들어가는 신작에 대한 의존도가 높아지는 것이라 앞으로의 실적에 우려를 낳고 있습니다

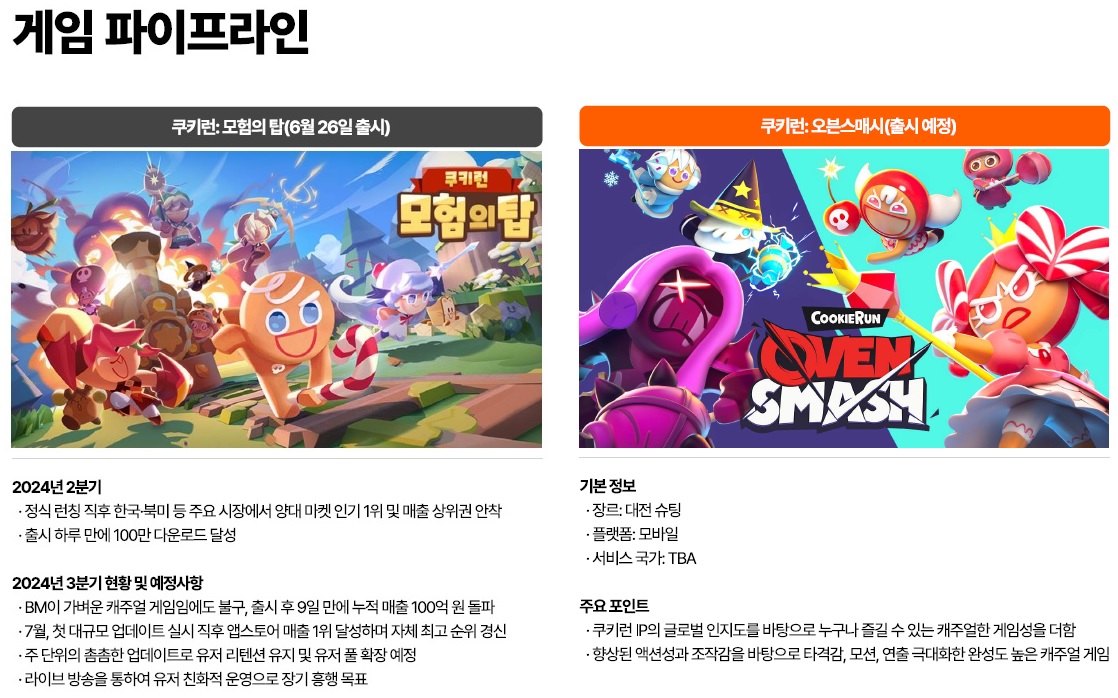

'쿠키런: 모험의 탑'은 출시 직후 한국을 비롯해 미국, 캐나다, 대만, 태국 등 주요 시장에서 앱스토어 게임 인기 순위 1위를 기록하며 지난달 5일에는 누적 매출 100억원 돌파 소식을 발표했고 17일 진행된 첫번째 대규모 업데이트 전후로 400만 다운로드 및 국내 애플 게임 매출 순위 1위를 달성하는 등 현재까지 긍정적인 흐름을 이어가고 있어 안착에 성공했다는 평가를 받고 있습니다.

데브시스터즈는 매출감소에도 불구하고 재무구조 개선 및 비용 효율화를 통해 영업 흑자를 기록할 수 있었는데 효율적인 마케팅 집행으로 광고 선전비를 매출 대비 10% 이내로 집행하고 지난해 하반기 이후 조직 개편도 진행해 실적이 둔화되어도 수익을 낼 수 있는 구조를 만든 것으로 보입니다.

데브시스터즈는 '쿠키런(구 쿠키런 for Kakao)'의 연내 인도 진출을 위한 크래프톤과의 협업에 공을 들이고 있는데 크래프톤은 인도 게임시장에 성공적으로 안착해 한국게임의 중국 시장 진출을 위한 교두보가 되어 줄고 있습니다

데브시스터즈의 주가발목을 잡는 것은 최근 확률형 아이템 정보 표시의무를 위반했다는 논란인데 게이머들이 민감하게 생각하는 요인이라 신규 게이머의 이탈을 가져와 매출을 끌어내릴 수 있는 일이기 때문입니다

엔씨소프트도 신작게임 발표에 있어 과금부문과 확률형 아이템 조작논란으로 기존 게이머들이 떠나고 신작게임이 실패하면서 곤궁에 빠졌던 전례가 있습니다

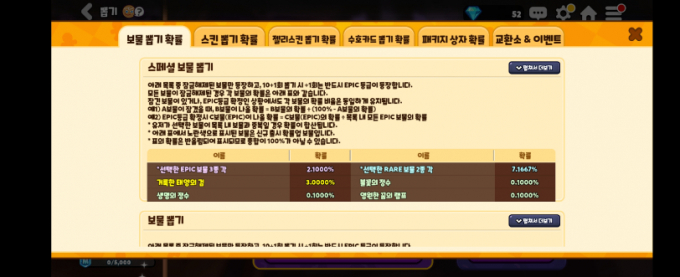

데브시스터즈는 자사 게임 '쿠키런: 오븐브레이크'의 스페셜 보물 뽑기 관련 설명 문구를 바꿨는데 최근 한국게임이용자협회(협회)의 지적에 따른 것으로 보입니다.

게임 내에서 유료재화를 사용하는 '보물뽑기'(강화 아이템을 얻기 위한 확률형 뽑기) 기능 이용 시 레전더리 등급(최고 수준 레벨) 아이템이 등장하기 위해서는 특정한 게임 플레이로 아이템 획득 자격을 얻어야 하는데 '해금(특정 미션을 수행해 조건이 해제) 여부'라는 조건에 따라 레전더리 등급 보물과 여타 아이템의 획득 확률이 변동됩니다

한국게임이용자협회(협회)는 이러한 변동 확률을 명확하게 표시하지 않고 등장하지 않는 보물도 0.1%의 확률로 획득할 수 있는 것처럼 표시하고 있다고 비판했습니다.

데브시스터즈는 "게임 내에서 보물 뽑기 확률 안내 시 '잠금 해제된 보물만 등장한다'는 설명을 이미 제공하고 있다"며 "기존엔 '잠금 해제된 보물만 등장하며 표의 확률은 반올림되어 표시되므로 총합이 100%가 아닐 수 있다'라고 설명했다"고 반박하며 협회의 주장은 사실이 아니라는 주장을 내놓았지만 슬그머니 관련 안내문을 수정하면서 자신들의 말을 바꾸었다는 논란을 자초한 꼴입니다

과금시스템에 대한 부분은 게이머들이 민감하게 생각하는 부분이라 향후 게이머들의 반응에 따라실적도 크게 영향받을 것으로 보입니다

데브시스터즈의 2분기 실적이 신작게임에 대한 마케팅 비용에 도 불구하고 1분기 보다 줄어든 상황에서 발생한 확률형 아이템 정보 표시의무 위반 논란이라 게이머들의 반응에 따라서 하반기 실적이 영향받을 수 밖에 없어 보입니다

상장사의 대응이 솔직하지 못하다고 게이머들이 느낀다면 앞에 다른 게임사들에서 발생했던 분란이 또 재발할 수 있어 모처럼 살아나던 데브시스터즈의 주가도 다시금 골로 갈 수 있다는 우려가 나오고 있습니다

데브시스터즈의 2분기 실적 기준 적정주가는 4만원대로 떨어져 있어 이미 주가는 실적을 반영한 흐름을 보이고 있다고 볼 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| JYP Ent 2분기 실적발표 어닝쇼크 주가급락 (0) | 2024.08.14 |

|---|---|

| 캡스톤파트너스 당근마켓 투자지분 가치 부각 주가급등세 (0) | 2024.08.14 |

| 유진로봇 자율주행물류로봇 연이은 수주 증가 하반기 실적 흑자전환 기대감 (2) | 2024.08.13 |

| 휴맥스 글로벌 상업용 전기차 충전기 시장 진출 본격화 (0) | 2024.08.13 |

| 카카오페이 2분기 실적발표 외형성장 적자감소 김범수 구속에 따른 CEO리스크 우려 (0) | 2024.08.13 |