728x90

반응형

안녕하세요

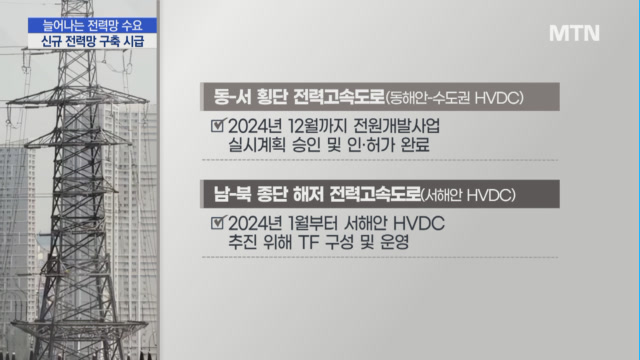

미국 에너지부는 지난 3일 15억달러(약 2조220억원) 규모의 새로운 송·배전망 투자 계획을 발표했는데 조 바이든 행정부의 인프라 투자·일자리법(IIJA)에 따른 두 번째 투자로, 미국 6개 주(루이지애나 메인 미시시피 뉴멕시코 오클라호마 텍사스)에 총 1600㎞ 길이의 전력망을 설치하는 내용입니다.

현재 미국 변압기는 70%가 노후화돼 곧 교체 수요가 증가할 것으로 전문가들은 전망하고 있습ㄴ;다.

인플레이션 감축법(IRA)의 영향으로 태양광 풍력 등 신재생에너지 생산 시설이 늘어났고, 이에 따라 관련 설비 수요가 함께 증가하고 있는 것도 젖ㄴ력망 확충의 주요 요인이 되고 있습니다

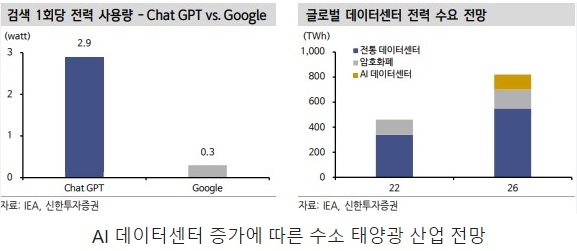

인공지능 AI데이타센터의 운용을 위해 막대한 전력에너지가 필요한데 현재 미국의 노후한 전력망으로는 주요 대도시에 AI데이타센터를 운용하는데 어려움을 겪고 있어 대규모 투자수요가 발생하고 있습니다

2026년까지 AI 데이터센터 전력 소비는 최소 10배 이상 늘어날 것이라는 분석으로 기존 전력선과 전력망으로는 이를 감당할 수 없어 다시 전력선을 확충해야할 시기입니다

엔비디아의 실적과 주가가 견조하게 나오면서 AI데이타센터에 대한 투자도 견조하게 이어질 것으로 보여 전력망 관련주와 전설주에 매수세가 유입되고 있는 모습입니다

투자에 참고하세요

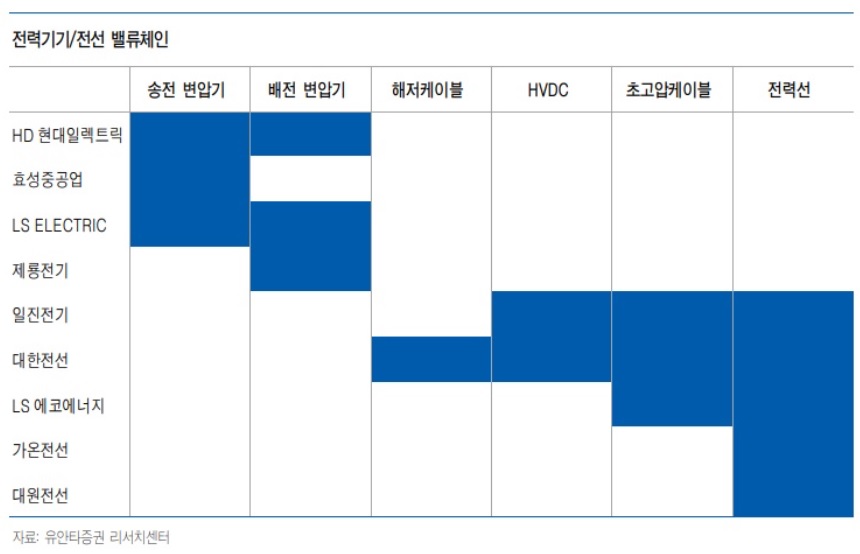

전선주

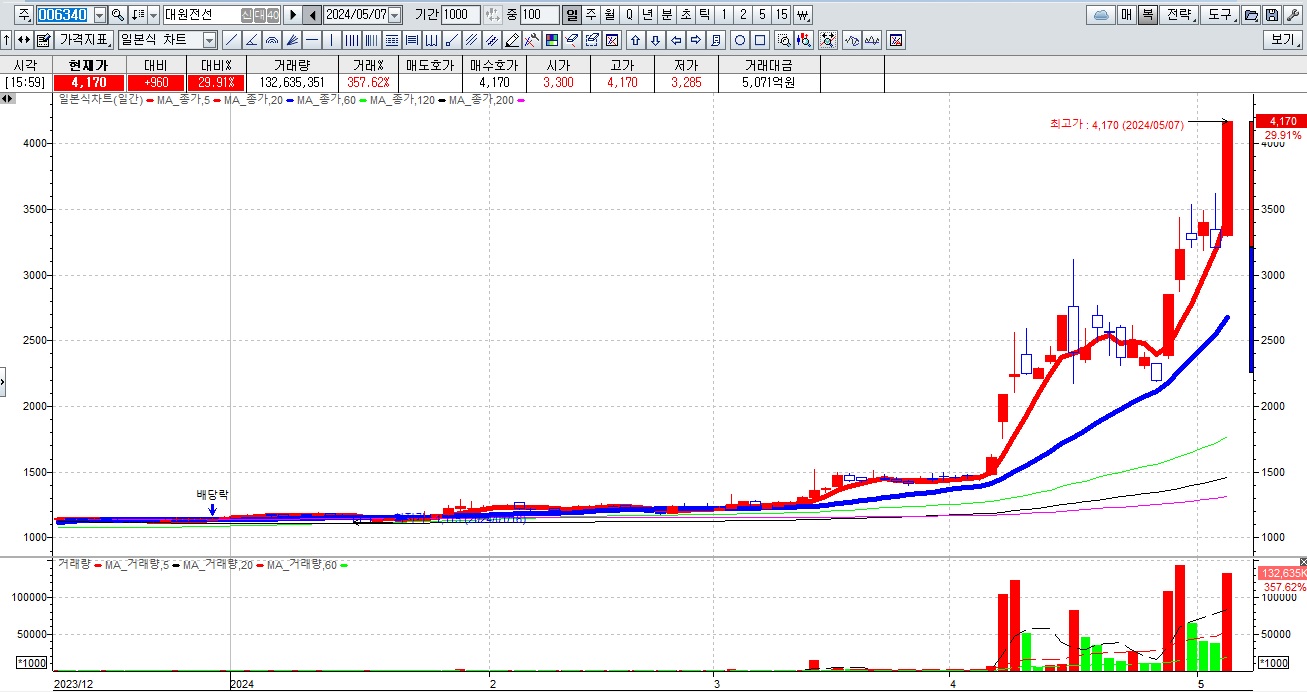

대한전선

대원전선

가온전선

LS에코

일진전기

KBI메탈

전력관련주

LS

일진전기

효성중공업

제룡산업

제룡전기

세명전기

피제이메탈

728x90

반응형

'주식시장이야기' 카테고리의 다른 글

| 유리기판 관련주 국내 최대 반도체 기판 전시회 ‘KPCA 쇼 2024’ 영향 시장참여자 관심 고조 (7) | 2024.10.15 |

|---|---|

| 티웨이항공 적대적 M&A 대명소노그룹 "추가지분 매수 없다" 불씨는 살아있다 (19) | 2024.10.15 |

| 드론관련주 한국과 미국간 무인이동체 국제협력 소식에 급등세 (18) | 2024.10.14 |

| 올릭스 비만 탈모 치료제 라이센스 아웃 가능성 주가 급등 전환우선주 주식전환 완료 재무구조 개선효과 (11) | 2024.10.13 |

| 한강 노벨문학상 수상 테마주 진짜 수혜주와 테마바람 구분 필요 (17) | 2024.10.13 |