https://youtu.be/JruKZ4Rtwv0?si=q51_uc5IBd69ifi9

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

검은 반도체라고 칭송되는 김의 수출이 급증하고 있어 관련 기업들의 주가도 급등세를 달리고 있습니다

올 해 들어 K푸드의 수출증가가 급증하고 있는데 K콘텐츠를 통해 K푸드에 대한 인식이 글로벌 시장에 널리 퍼지고 있고 국내 식품업체들의 해외시장 개척이 빛을 보고 있는 모습입니다

특히 CJ그룹은 CJ ENM을 통해 K콘텐츠 안에 K푸드가 자주 등장할 수 있는 PPL을 진행하며 미국과 EU 같은 선진국 지역을 중심으로 K푸드가 건강하고 쿨한 식품이란 인식을 심어주는데 성공했습니다

외국인들이 이름도 생소한 K푸드에 관심을 갖고 소비를 시작하면서 건강한 식품이란 인식은 가족과 함께 소비가 반복적으로 이뤄질 수 있는 분위기를 만들고 있고 이는 수출증가로 고스란히 연결되고 있습니다

관세청 수출입무역통계에 따르면, 지난달 라면 수출액은 1억859만달러(약 1천470억원)로 작년 동월(7천395만달러)보다 무려 46.8% 증가했으며, 이는 2022년 5월의 49.3% 이후 1년 11개월 만에 가장 높은 수치인 것으로 알려졌습니다

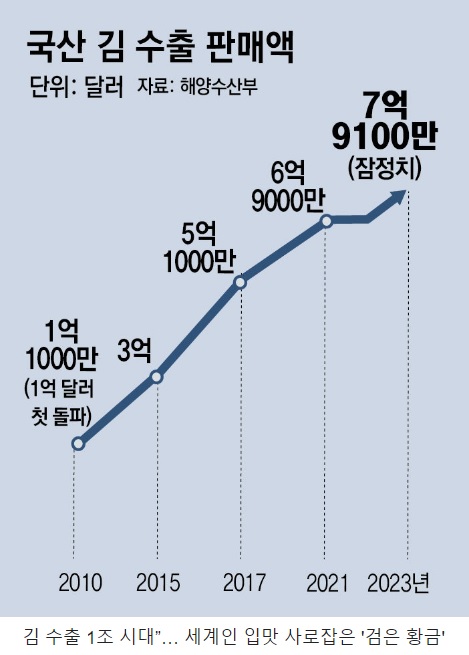

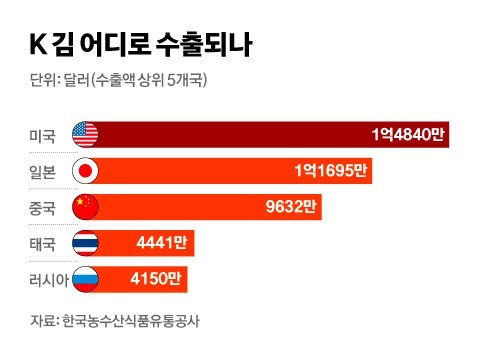

해양수산부에 따르면 김은 지난해 수출액 1조원대를 기록하며 역대 최고치를 달성했으며, 한국 김은 120여개국에 수출되고 있고 세계 시장 점유율은 70%에 달하고 있는데 해수부는 '2027년까지 10억달러 수출'을 목표로 세운 바 있고 2023년 김 수출 1조 원을 돌파하여 10억 달러 수출이 멀지 않은 이야기란 사실을 확인시켜주고 있습니다

김 수출 증가는 내수시장에서 김 가격 상승을 가져오는 부작용도 나타나고 있는데 이는 김 생산량이 한정된 상황에서 수출물량이 증가하면서 내수소비용 김이 부족해 지고 있기 때문에 식품 인플레이션을 우려하게 만들 정도입니다

대표적인 조미김 생산업체인 CJ앂드와 사조씨푸드는 전격적으로 김 가격을 인상하며 대응하고 있지만 김 소비는 좀처럼 줄지 않고 있습니다

동원F&B도 조미김 가격을 평균 10%정도 인상한 것으로 알려졌고 CJ제일제당을 선두로 광천김, 대천김, 성경식품 등 조미김 생산업체들의 가격인상이 줄줄이 이어지고 있습니다

여기다 일본 후쿠시마 방사능 오염수 해양폐기로 일본과 중국에서 김 생산량이 급감한 것이 우리나라 김 생산량을 늘리는 요인이 되고 있습니다

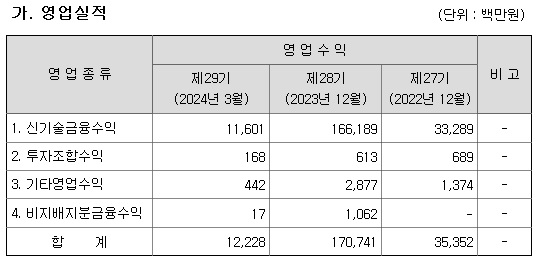

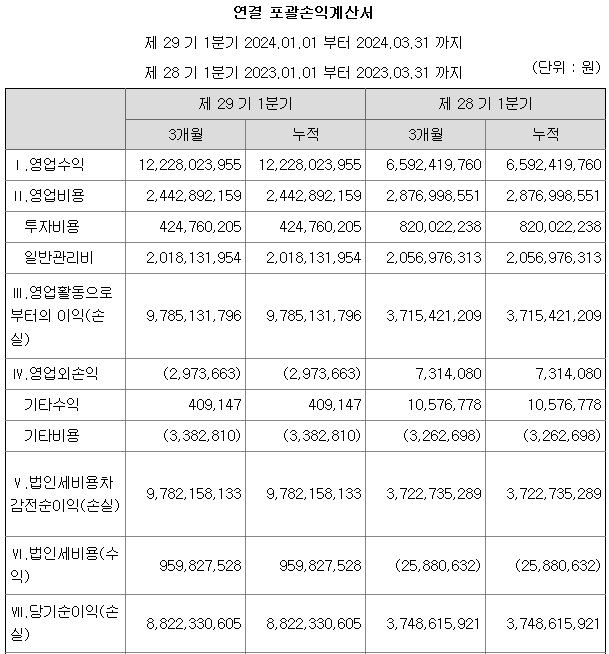

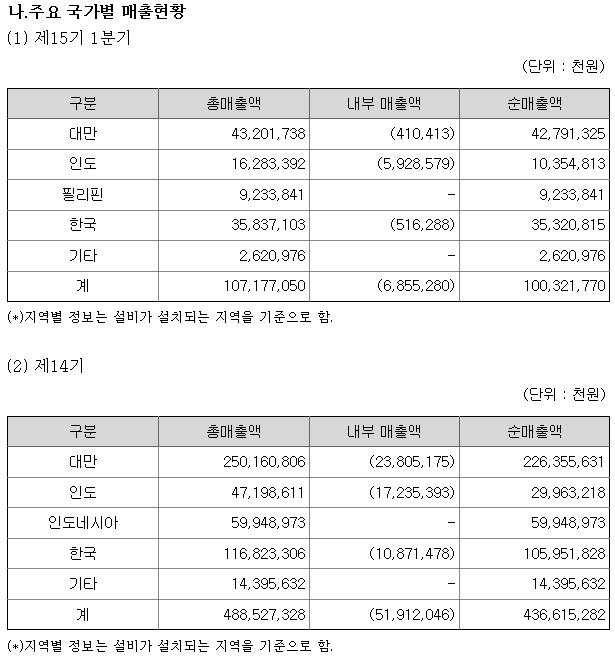

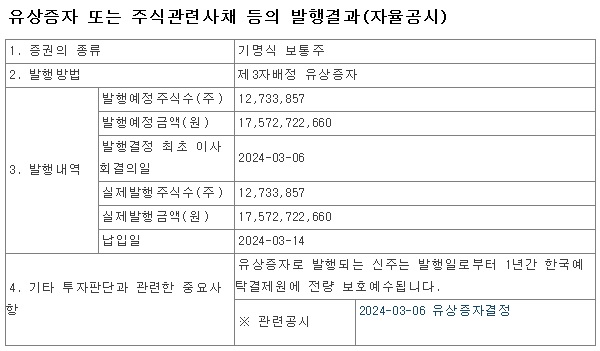

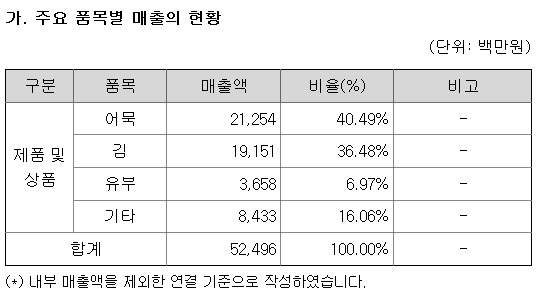

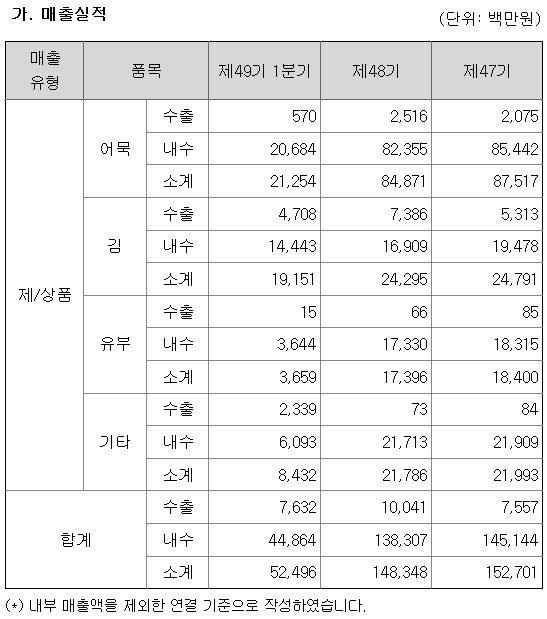

CJ씨푸드도 1분기 기준 김 매출이 36.46%를 차지할 정도로 늘고 있는데 전년 동기대비 전체 매출액을 급증시키는 요인이 되고 있습니다

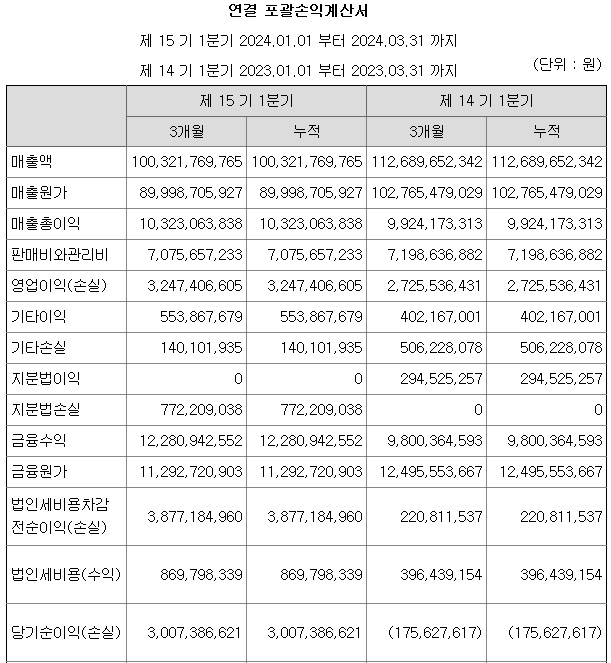

CJ씨푸드의 1분기 매출액은 524억원으로 전년동기 351억원 대비 급성장한 모습이고 영업이익은 13억원, 당기순이익은 14억원으로 전년 적자에서 흑자전환하는데 성공했습니다

CJ씨푸드의 1분기 실적기준 적정주가는 4,800원으로 5월 24일 주가 급등으로 52주 신고가 5,370원을 찍으면서 오버슈팅하는 모습입니다

2분기 실적도 꾸준히 이어질 가능성이 커 보이는데 일본 정부가 후쿠시마 방사능 오염수를 바다에 계속 폐기하고 있어 해양생태계의 방사능 오염 우려가 커지고 있어 수산물 수출이 계속 이어질 수 있을 지는 의문입니다

CJ씨푸드의 어닝서프라이즈에 주가 급등이 나왔지만 주가 오버슈팅은 후속 추격매수세가 줄어들 경우 급락으로 돌변할 수 있어 주의할 필요가 있습니다

CJ씨푸드의 2분기 실적도 어닝 서프라이즈를 이어갈 경우 주가는 숨고르기 후 다시금 우상향으로 방향을 잡을 수도 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 윤석열 한일정상회담 라인사태 무능을 가장한 사리사욕(?) (0) | 2024.05.27 |

|---|---|

| LG전자 기아 보급형 전기차 EV3 차량용 webOS 콘텐츠 플랫폼 공급 (0) | 2024.05.26 |

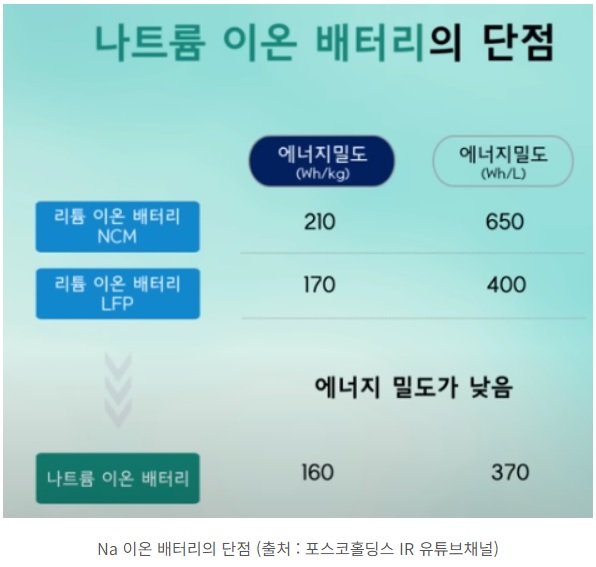

| 애경케미칼 나트륨 이온 배터리용 음극재 주소재 고성능 하드카본 개발 성공 조기 양산 가능성 (0) | 2024.05.24 |

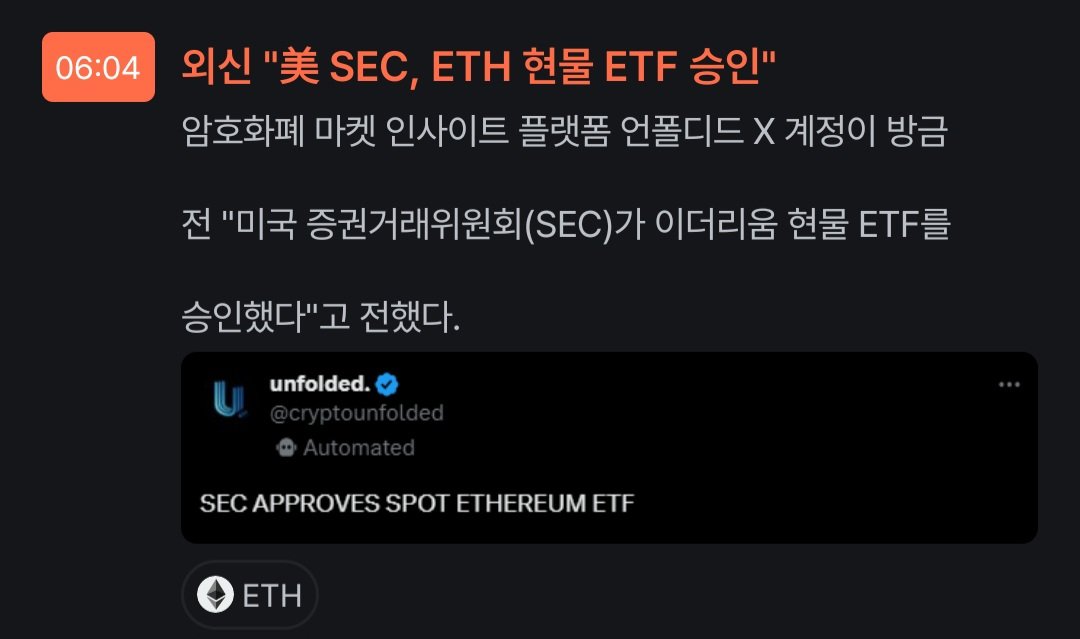

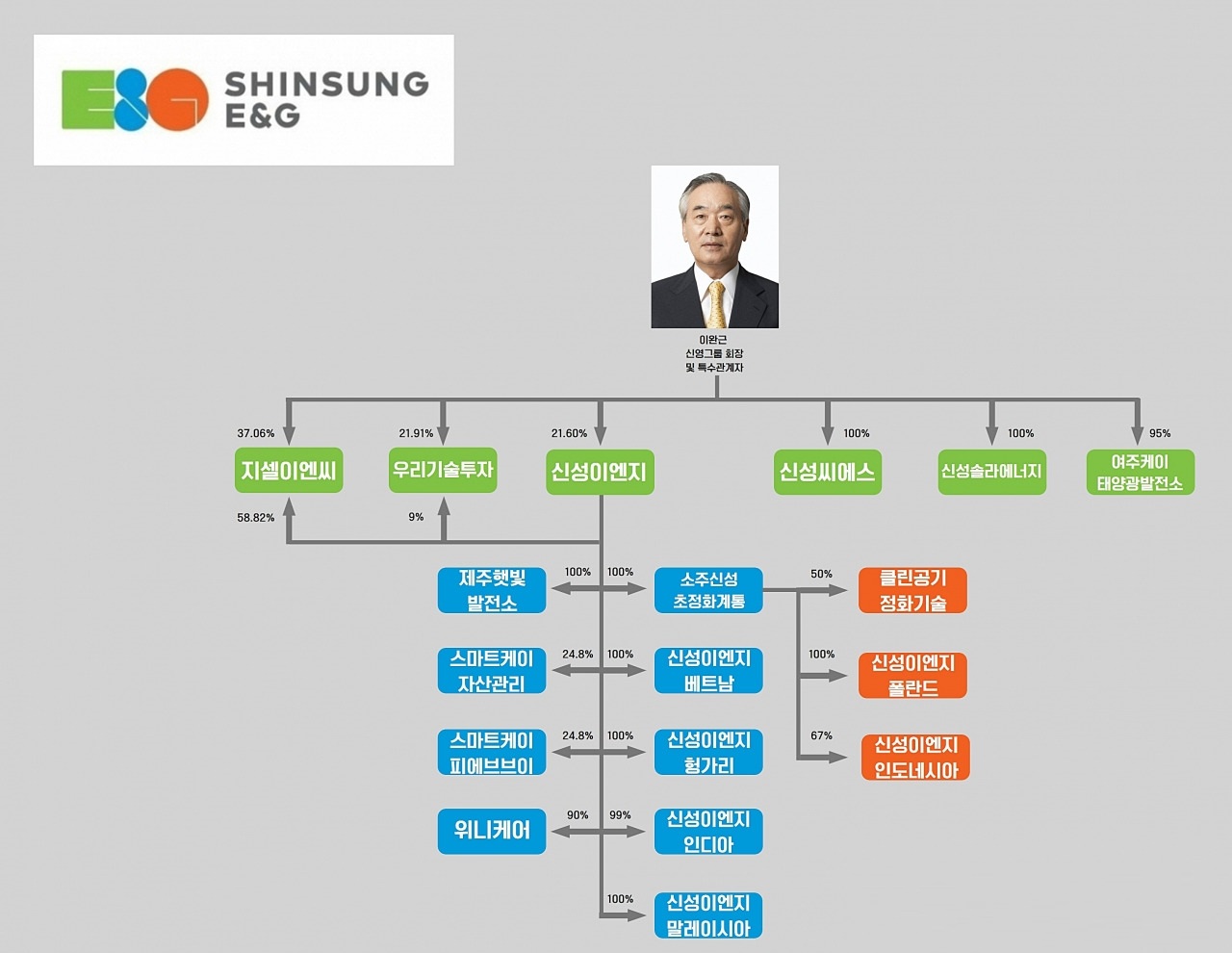

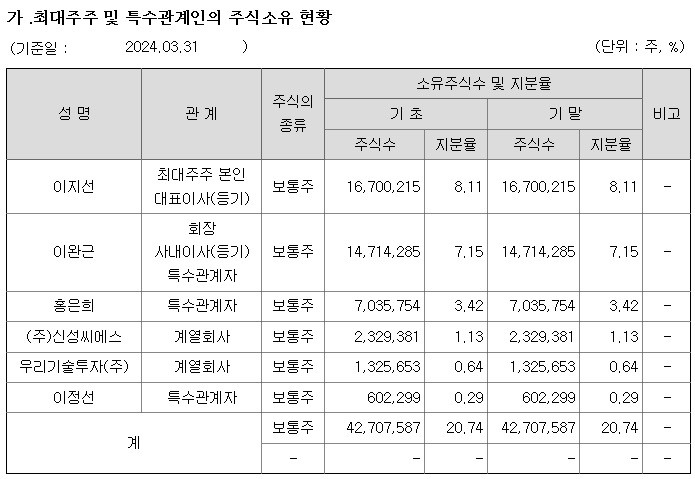

| 우리기술투자 미국 증권거래위원회(SEC) 이더리움 상장지수펀드ETF 상장승인 수혜 소문에 사서 뉴스에 파나? (0) | 2024.05.24 |

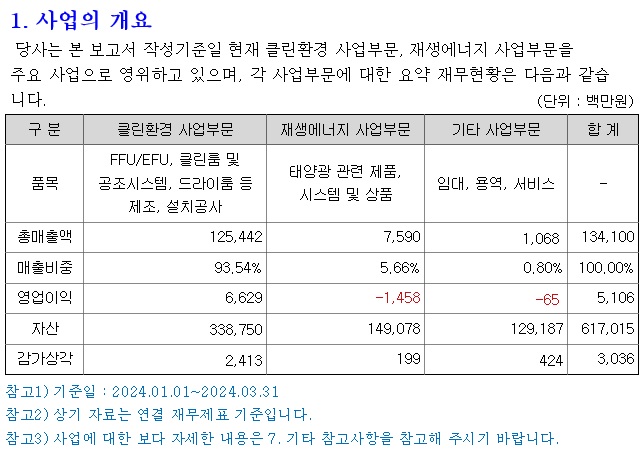

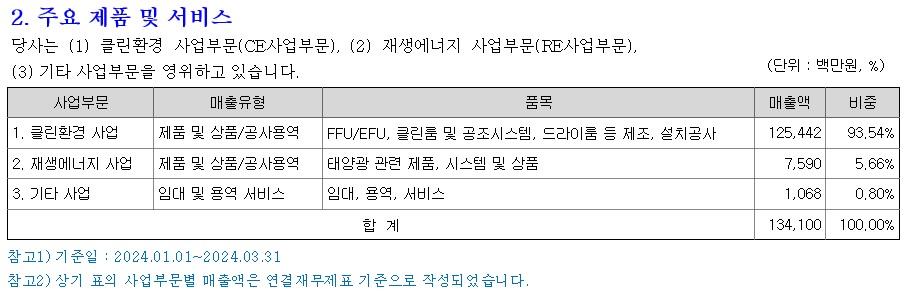

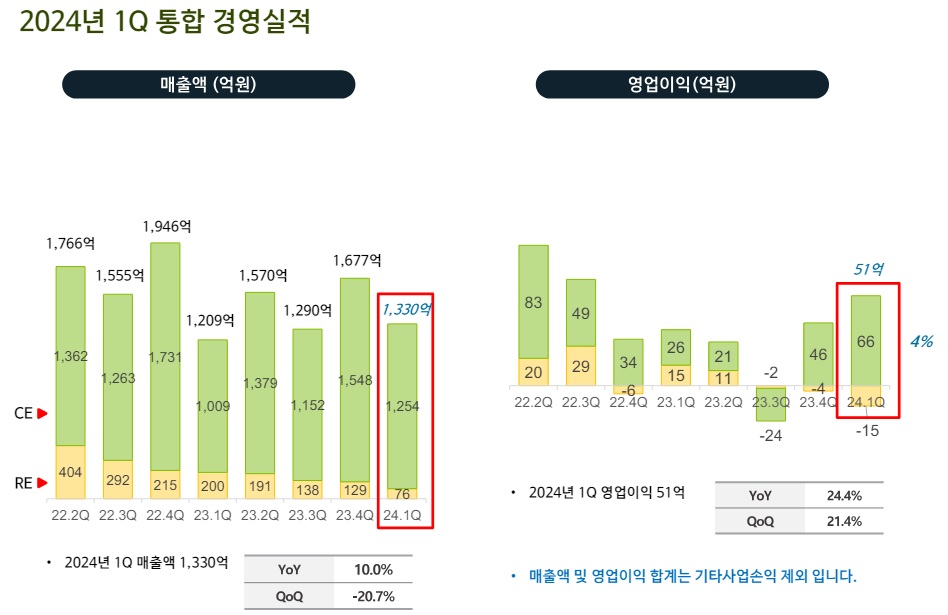

| 신성이엔지 1분기 실적 개선 확인 클린룸 투자 본격화 수혜 (0) | 2024.05.24 |