https://youtu.be/E8bajVL7gVU?si=i_5Mnza_EKDBwnHG

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

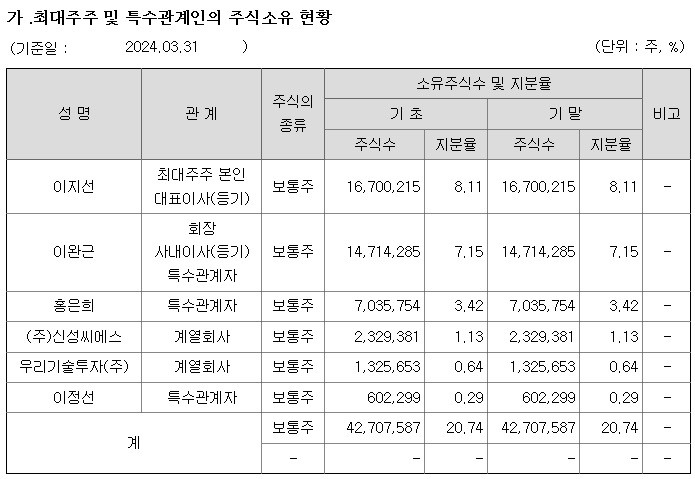

안녕하세요

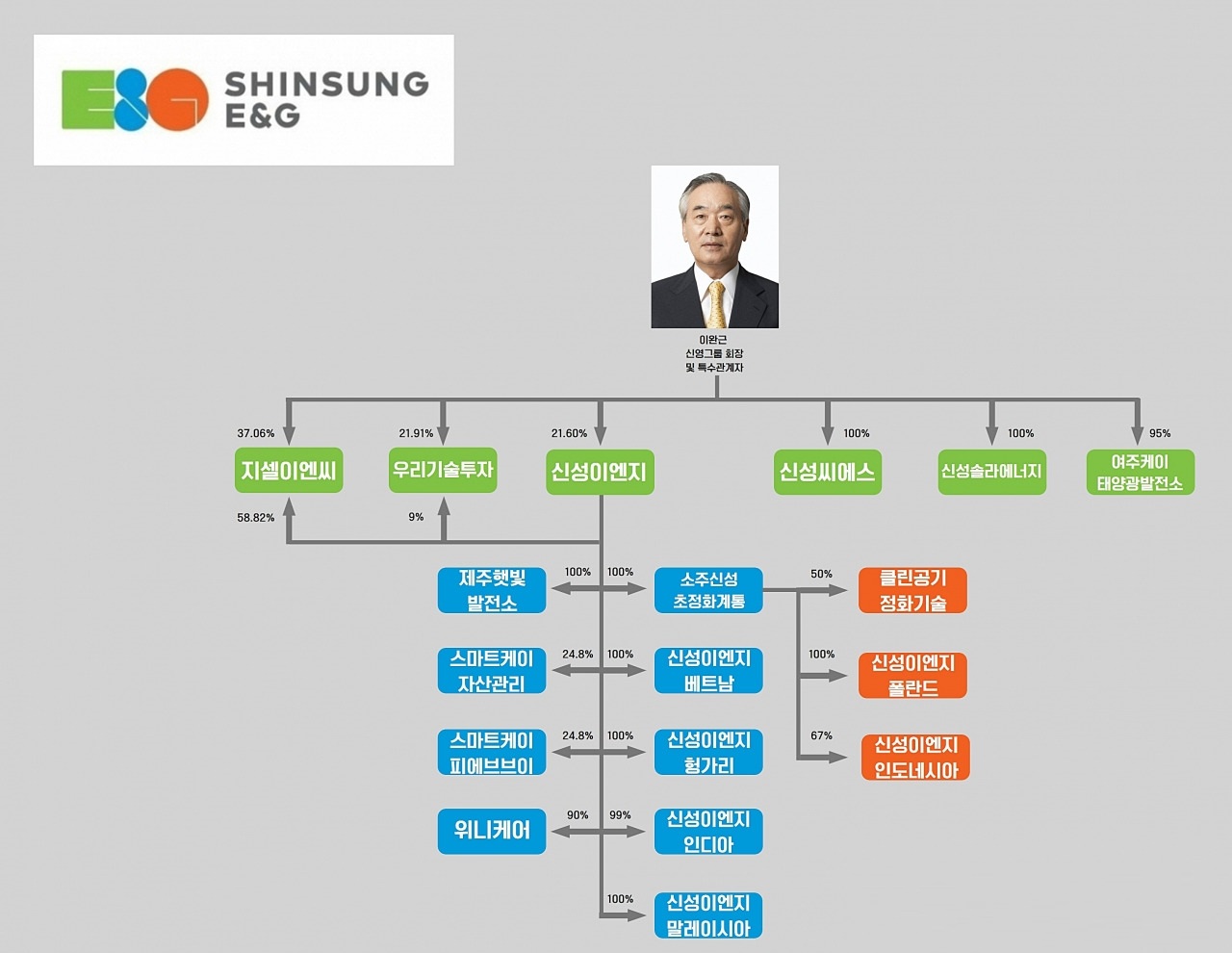

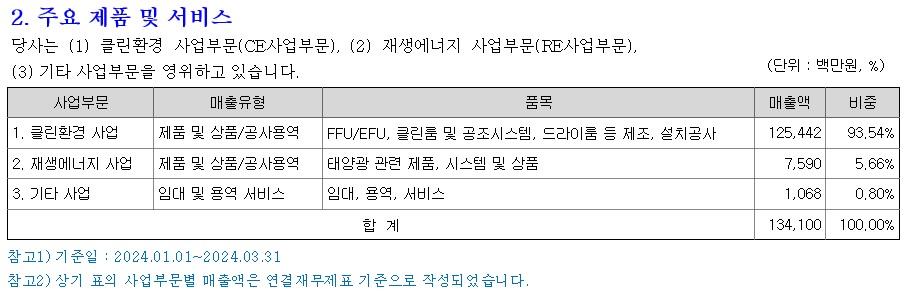

신성이엔지의 주력사업은 반도체 클린룸과 2차전지 드라이룸 사업으로 삼성전자와 SK하이닉스 그리고 LG엔솔과 SK온 , 삼성SDI 등의 실적에 연동되어 실적이 나오게 됩니다

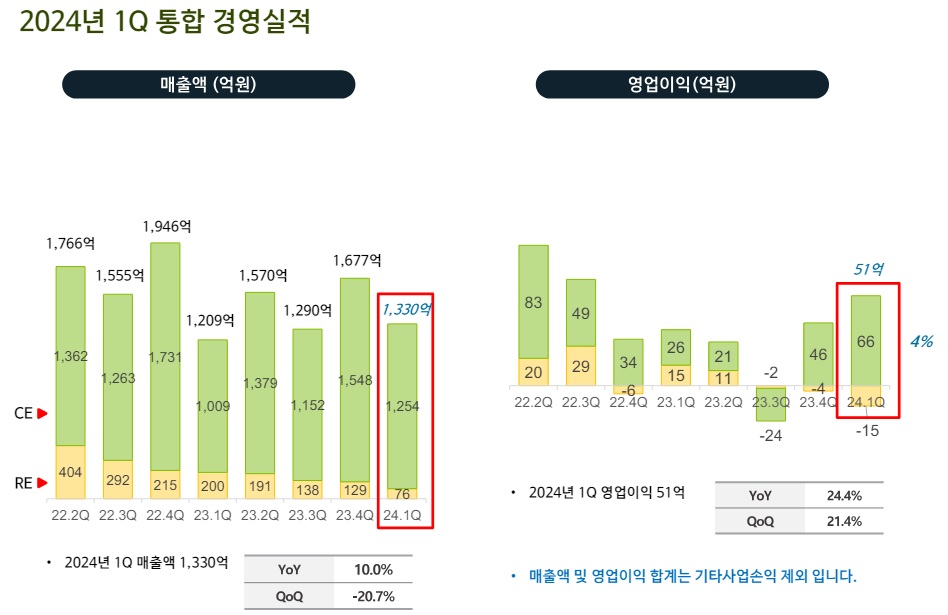

신성이엔지는 지난해 3분기 적자 이후 4분기에 흑자 전환을 하면서 실적 개선세로 돌아섰는데 이번 분기 연결 기준 매출액 1341억원, 영업이익 51억원을 각각 기록해 성장세를 이어갈 것으로 보입니다

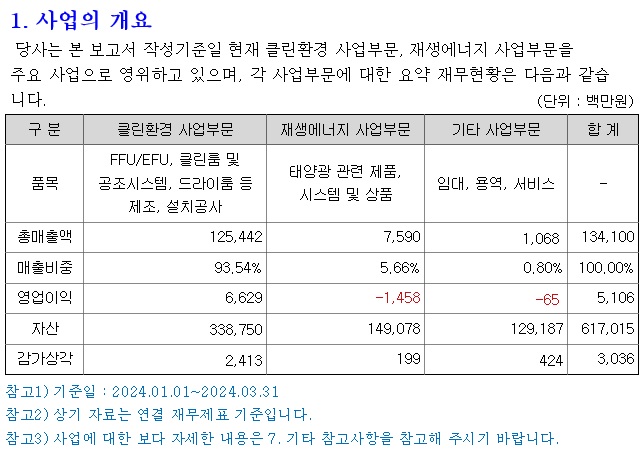

신성이엔지의 클린환경(CE)사업 부문이 고객사의 투자재개로 빠르게 실적을 개선하고 있는데 CE사업 부문은 1분기 1254억원 매출과 66억원 영업이익을 기록했고 영업이익 규모는 전년 동기 대비 159.5% 증가, 영업이익률 역시 3%에서 5.3%까지 상승했습니다.

신성이엔지 매출의 약 90% 이상을 클린환경(CE)사업 부문에서 나오기 때문에 이 부문의 실적호전이 전반적으로 실적호전세의 지속을 기대할 수 있을 것 같습니다

하지만 재생에너지(RE) 사업 부문의 실적은 멍청하고 시대착오적인 윤석열 정부의 에너지정책으로 1분기 매출액은 직전 분기보다 41% 감소한 76억원을 기록했고 영업손실은 15억원으로 지난 4분기보다 확대됐습니다

미국이 중국산 태양광패널에 대해 고율의 관세를 부과하겠다고 하면서 우리나라 태양광발전 업체들이 가격경쟁력을 회복할 수 있어 적극적으로 미국 태양광시장 진출을 선언하고 있고 신성이엔지도 적극적으로 검토하고 있는 모습입니다

국내 태양광시장이 쪼그라들고 있지만 글로벌 시장은 성장을 이어가고 있고 중국이 독과점하고 있는 시장이라 미국의 대중국견제는 우리나라 태양광 업체들에게 기회가 되고 있습니다

특히 신성이엔지의 계열사인 우리기술투자가 가상화폐거래소 1위 업체 업비트의 모회사인 두나무의 주주사로 두나무의 IPO에 수혜를 입을 것으로 보여 그룹차원의 재무구조 개선 기대감이 큰 것 같습니다

신성이엔지의 1분기 실적기준 적정주가는 2,100원으로 평가되고 있어 주가가 적정주가를 오버슈팅하고 있는 모습이지만 실적회복세가 이어질 경우 적정주가가 분기마다 성장해 갈 것으로 보여 2분기 실적이 기다려지는 상황입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 애경케미칼 나트륨 이온 배터리용 음극재 주소재 고성능 하드카본 개발 성공 조기 양산 가능성 (0) | 2024.05.24 |

|---|---|

| 우리기술투자 미국 증권거래위원회(SEC) 이더리움 상장지수펀드ETF 상장승인 수혜 소문에 사서 뉴스에 파나? (0) | 2024.05.24 |

| KC코트렐 1분기 실적발표 어닝서프라이즈 최대주주 제3자배정 유상증자 재무구조 개선 (0) | 2024.05.24 |

| 수소전기차 관련주 현대차 수소 상용 밸류체인 확장 계획 수혜 기대감 (2) | 2024.05.23 |

| 태양광발전 관련주 미중무역전쟁 대중국 고율관세 반사이익 기대감 (0) | 2024.05.23 |