안녕하세요

외국인 투자자들이 올해 유가증권시장에서 최대 규모 순매수 행진을 이어가며 한국 대표 기업인 삼성전자와 현대자동차 등 전기전자와 자동차 주식을 16조원 넘게 쓸어 담았습니다.

29일 한국거래소에 따르면 외국인은 올해 유가증권시장에서 12조3674억원어치 주식을 순매수한 것으로 집계됐는데 외국인의 이 같은 순매수 규모는 거래소가 통계를 집계한 1998년 이후 최대 규모입니다.

외국인의 전기전자·운수장비 순매수 규모는 유가증권시장 전체보다 많은 16조4462억원에 달했고 아울러 금융, 보험 등을 사들인 데 비해 철강·금속, 의료정밀, 화학, 통신 등은 팔았습니다.

전기전자 순매수 규모가 12조9662억원으로 압도적으로 많았는데 삼성전자 순매수 규모만 9조7806억원에 달했고 현대차(1조2611억원), SK하이닉스(1조175억원), 삼성SDI(9673억원), 기아(5469억원) 등도 많이 사들였습니다.

외국인은 한국 대표 반도체주와 자동차주가 실적 개선을 바탕으로 바닥을 찍고 우상향할 것으로 기대하고 있는데 삼성전자는 지난 26일 7만300원에 마감하며 넉 달 만에 7만원을 회복했고, SK하이닉스는 1년여 만에 장중 11만원대에 오르기도 했으며 현대차와 기아는 1분기 역대 최대 실적을 앞세워 나란히 최고가를 새로 썼습니다.

현대차와 기아는 실적에 따른 주가 상승으로 합리적이라 할 수 있지만 삼성전자와 SK하이닉스는 부진한 실적에도 불구하고 외국인투자자들의 순매수로 주가가 상승한 경우입니다

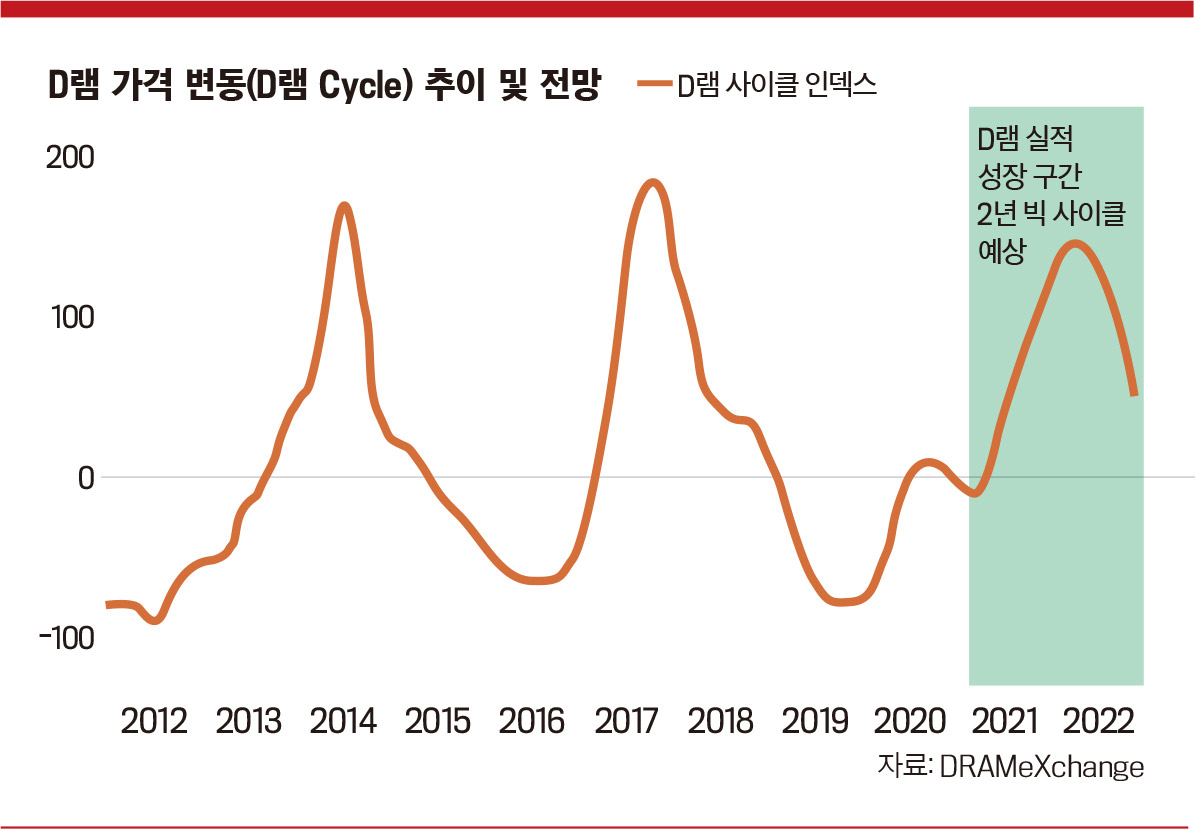

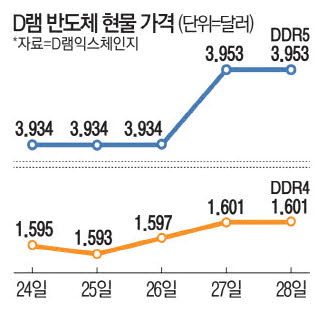

외국인투자자들은 메모리반도체 시황이 앞으로 나아질 것으로 보고 있고 최근 인공지능AI 바람으로 클라우드서버에 대한 투자가 대규모로 이뤄지면서 D램수요가 급증하고 있어 감산에 따른 D램 가격 반등 기대감이 커지고 있습니다

삼성전자와 SK하이닉스는 향후 실적을 미리 주가에 선반영한 것이라 실적부진이 이어질 경우 지금의 주가를 유지하기어렵다는 의견이 힘을 얻고 있습니다

2분기 실적이 개선된 것을 확인시켜 주지 못한다면 삼성전자와 SK하이닉스는 실망매물에 다시금 ㅎ락세를 나타낼 가능성이 커 보입니다

삼성전자와 SK하이닉스는 반도체 시황이 개선되더라도 중국 공장 가동률과 중국반도체시장에 대한 접근성이 떨어지기 때문에 실적 개선이 좀처럼 어려울 수 있습니다

미국 반도체과학법Chips가 발효되면 미국정부의 삼성전자와 SK하이닉스에 대한 규제가 늘오나기 때문에 중국반도체시장에 대한 접근이 제한될 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LG전자 애플 전기차 위탁생산 기대감에 급등세 (0) | 2023.05.30 |

|---|---|

| SK바이오사이언스 코로나19 백신 '스카이코비원'(유럽명 스카이코비온) 영국 규제당국(MHRA) 사용승인 (0) | 2023.05.30 |

| 주가조작에 민감한 윤석열 정부 CFD 마케팅 전면 금지 "눈가리고 아웅" (0) | 2023.05.29 |

| 현우산업 LG전자 전장사업부 연내 수주 100조원 돌파 소식에 반사이익 기대감 (0) | 2023.05.29 |

| 제주반도체 중국 정부 미국 마이크론 판매규제 반사이익 기대감 (0) | 2023.05.29 |