https://youtu.be/vXKTGNtqoBo?si=Elc2KE0sLZw8gkgX

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

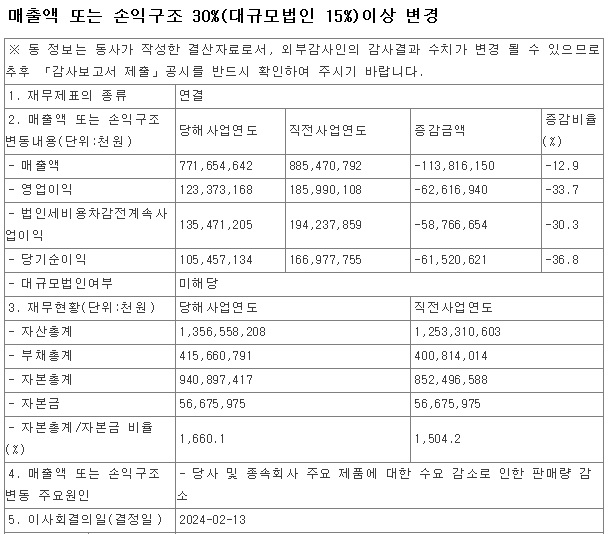

한솔케미칼은 삼성전자 등의 반도체 가동률이 올라가면서 하반기부터 본격적인 실적 회복세에 접어들 것으로 전망되고 있습니다.

한솔케미칼 2023년 반도체용 과산화 수소의 매출액이 삼성전자의 낸드 가동률 상승효과로 인해 회복세를 보이면서, 연말 비수기에 진입하는 프리커서와 QD소재, 2차전지 바인더 부문의 실적 하락분을 상쇄시켜주었습니다

한솔케미칼의 주력소재인 과산화수소의 수요가 반도체와 디스플레이 시장 회복세에 따라 본 궤도에 오를 것으로 예상되고 있어 실적 개선 기대감을 키워주고 있습니다

삼성전자의 D램, 파운드리 (한솔케미칼 반도체용 과산화수소 매출 중 80% 차지) 가동률 확대에 따라 실적개선이 이뤄질 것으로 보이고 특히 인공지능AI 반도체 수요 증가에 따라 HBM과 DD5 수요도 함께 늘오날 것으로 보여 D램에서도 과산화수소의 수요가 증가할 것으로 예상됩니다

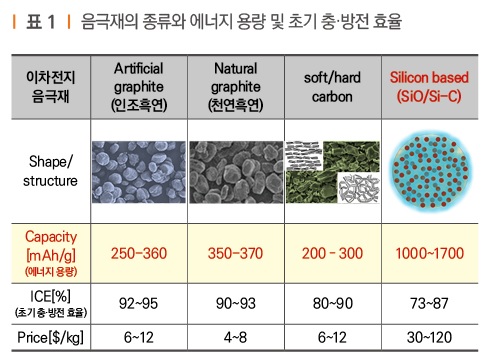

여기다 2차전지용 실리콘 음극재에 대한 양산 기대감이 커지고 있는데 한솔케미칼은 850억원대 투자를 마무리하고 양산을 목전에 두고 있는 것으로 알려졌습니다

한솔케미칼은 전라북도 익산에 850억원을 투자해 실리콘 음극재 공장을 준공했는데 현재는 시생산 중으로 실리콘 음극재 생산량은 연간 750t에서 1500t으로 확대할 계획입니다

전기차업계는 전기차배터리 성능 개선을 위해 실리콘 음극제 사용량을 늘려갈 것으로 알려졌는데 미국 테슬라는 4680 원통형 배터리에 실리콘 음극재를 탑재하는 방안을 검토하고 있고 독일 포르쉐의 주력 전기차 모델 타이칸EV는 실리콘 음극재 배터리를 확대할 계획입니다

한솔케미칼은 삼성SDI와 협력하여 실리콘음극재를 개발하고 시생산에 들어간 것으로 알려져 있습니다

올 해 들어와 외국인투자자들이 한솔케미칼에 대한 순매수를 늘려가며 지분율을 1%이상 늘려가고 있어 실적회복에 대한 기대감이 큰 상황입니다

한솔케미칼은 고객사들의 생산량 확대와 신규사업인 전기차 배터리 실리콘음극재 시장이 열리면서 실적개선 기회가 생기는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LG이노텍 애플 중국시장 아이폰 시장점유율 위축 급락세 (0) | 2024.03.06 |

|---|---|

| 미국증시 빅테크 기업 악재 출연 차익실현 매물에 3대 지수 하락세 (0) | 2024.03.06 |

| KH바텍 애플 폴더블기기 사업 진출 폴더블기기 대중화 수혜 기대감 (0) | 2024.03.05 |

| 초전도체 관련주 국뽕과 접목된 종교적 신념화 결국 사기였나? (0) | 2024.03.05 |

| 와이지엔터 블랙핑크 재계약 실패 대안은 있나? (4) | 2024.03.05 |