https://youtu.be/YNuEtJm5iKM?si=QdmEDY7Qnordeyb0

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

한솔케미칼의 실적이 회복될 가능성이 제기되면서 주가하락이 멈추고 반등을 준비하는 모습입니다

한솔케미칼은 반도체와 디스플레이 제조에 사용되는 과산화수소를 주력으로 생산하고 있는데 반도체와 디스플레이 생산량 감산에 따라 삼성전자에 대한 납품도 줄어든 상태로 실적둔화가 지속되며 주가도 흘러내린 상황입니다

한솔케미칼은 반기보고서를 통해 당해사업연도 2분기 연결기준 영업이익이 326.42억원으로 전년대비 45.98% 감소했다고 밝혔고 같은 기간 매출액은 전년대비 15.61% 감소한 1,946.52억원, 순이익은 전년대비 38.79% 감소한 306.46억원을 기록한 것으로 나타났는데 누적 기준으로는 매출액, 영업이익, 순이익이 각각 3,919.05억원, 675.39억원, 597.69억원으로 전년동기대비 -13.47%, -41.04%, -36.58%을 기록했습니다.

한솔케미칼의 실적둔화는 삼성전자의 반도체 D램과 낸드 생산량 감소에 따른 것으로 3분기를 기점으로 삼성전자의 반도체 생산량이 다시 증가할 수 있다는 기대감이 커지면서 한솔케미칼에 대한 시장내 관심이 커지고 있습니다

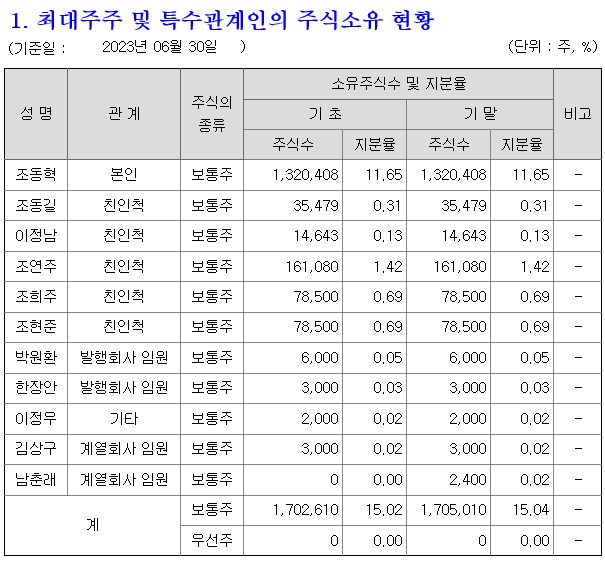

한솔케미칼은 경영권 승계도 조기에 시작한 상황이라 경영권승계기 주가발목을 잡는 것은 덜할 것으로 보입니다

한솔케미칼의 실적이 삼성전자에 연동되어 있다는 사실을 감안해 실적과 주가흐름을 확인할 필요가 있습니다

한솔케미칼의 2분기 실적 기준 적정주가는 27만원을 보여주고 있는데 3분기 실적둔화로 주가 반영이 이뤄지면서 이후 적정주가는 좀 더 낮아질 것으로 보이기는 합니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 하이브 방탄소년단BTS 멤버 전원과의 재계약 성공 (0) | 2023.09.25 |

|---|---|

| 한국화장품 계열사 더샘인터내셔널 무상감자 주가 급락세 (0) | 2023.09.25 |

| 애니젠 180억원 규모 주주배정 후 실권주 일반공모 방식 유상증자 결정 (0) | 2023.09.25 |

| '주가조작패가망신법' 금융위원회 오는 25일 입법예고 "김건희 주가조작" 의혹 은폐 작전 중 한가지(?) (2) | 2023.09.25 |

| JP모건 국제유가 배럴당 150불 예상 보고서 발간 (0) | 2023.09.23 |