안녕하세요

카카오페이의 2분기 실적은 여전히 영업적자를 기록하고 있지만 외형 성장이 점프하면서 적자폭을 크게 줄여 흑자전환에 대한 기대감을 키워주고 있습니다

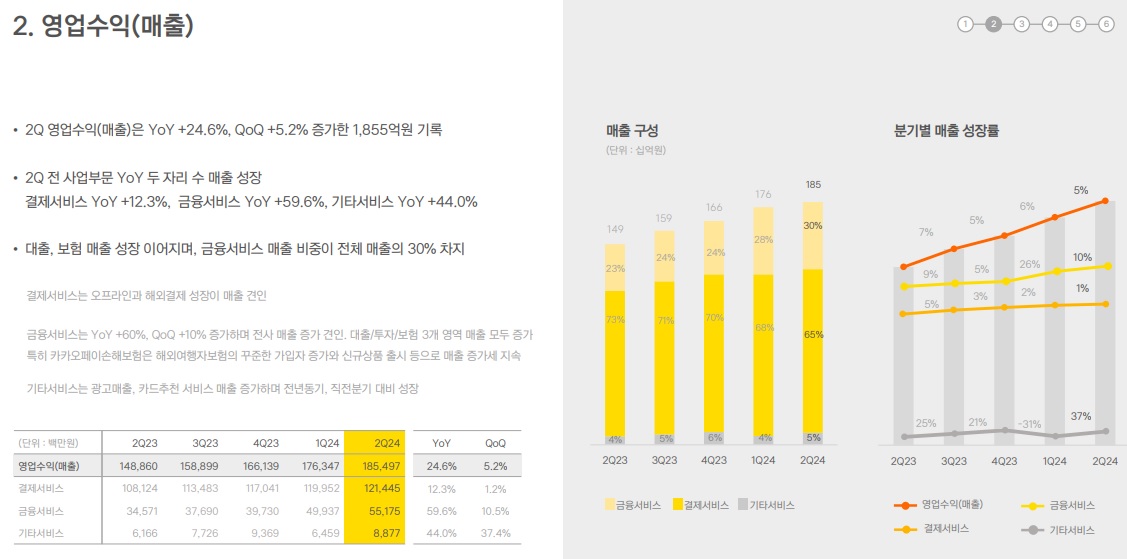

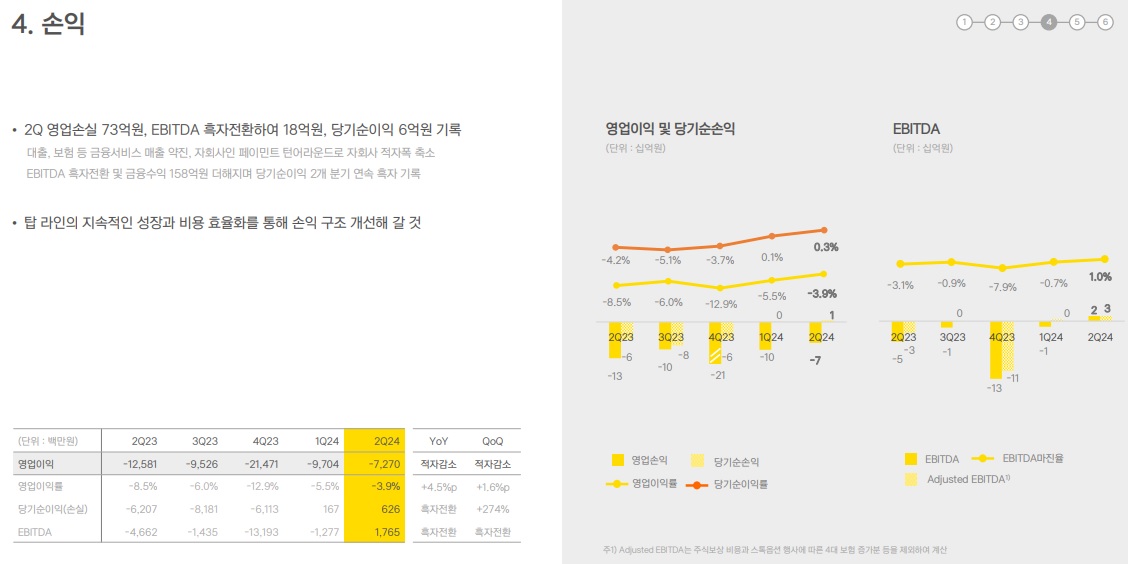

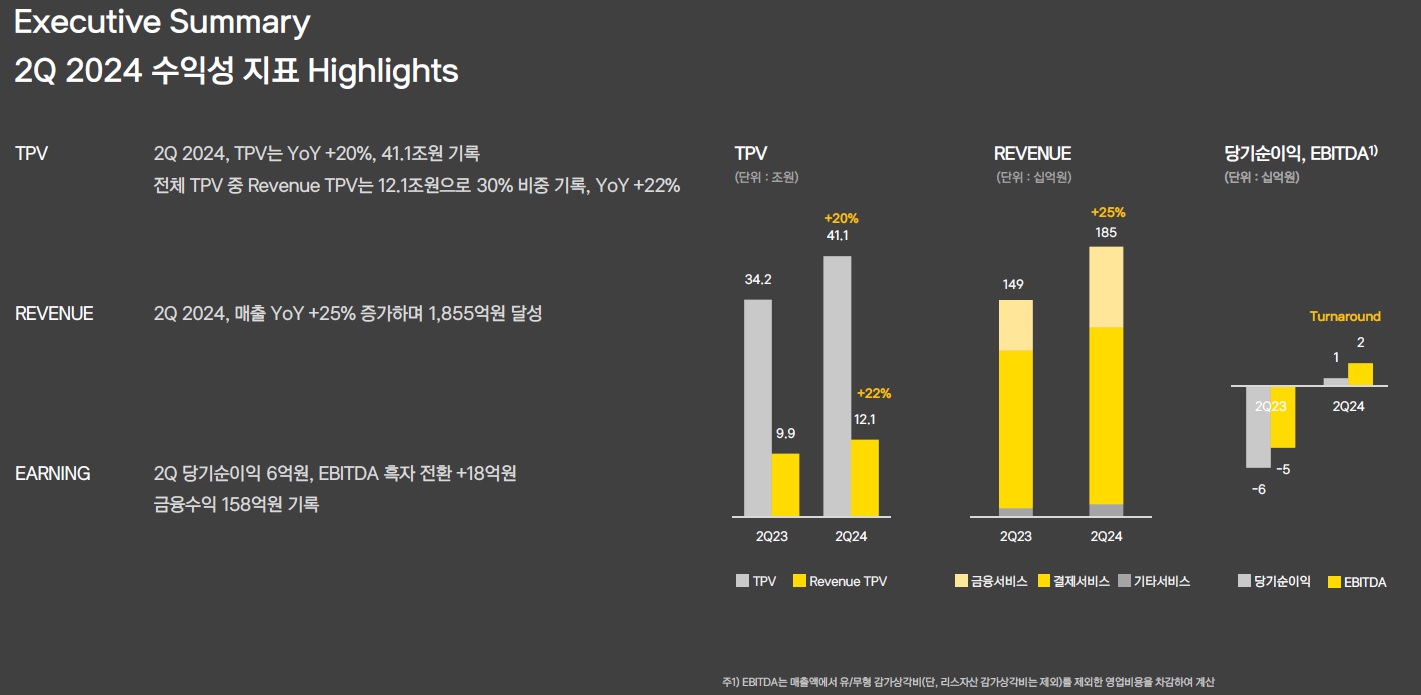

카카오페이는 2분기(4~6월) 연결 매출액이 1855억원으로 전년동기비 25% 성장했다고 밝혔고 영업비용은 19% 증가에 그쳐 에비타(EBITDA) 기준 18억원 흑자로 2022년 1분기 흑자 이후 2년 만에 흑자 전환에 성공했고 당기순이익도 6억원 달성, 1분기(1억 7000만원)에 이어 2분기 연속 흑자를 기록했습니다.

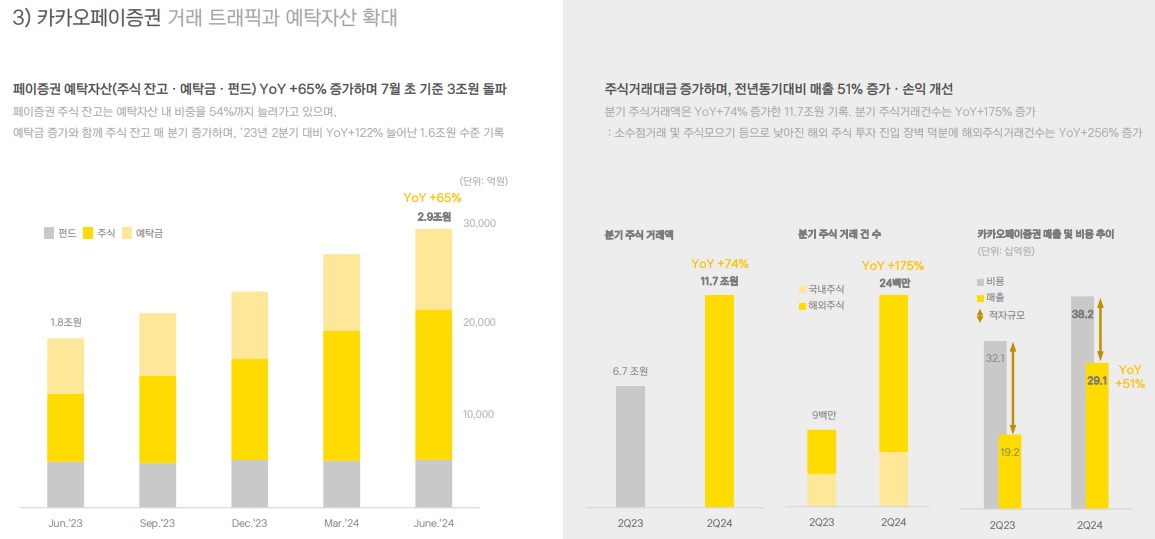

결제·금융 등의 전체 거래액(TPV)은 20% 증가한 41조1000억원을 기록했고 이중 보험료 등 매출 발생이 가능한 거래액은 12조1000억원으로 22% 성장, 전체의 30%를 차지했습니다.

결제 서비스 매출이 1214억원으로 전체 매출의 65.4%로 가장 크지만 눈에 띄는 부분은 금융서비스 매출의 성장세로 통상 금융서비스 매출이 카카오페이에서 수익으로 가져갈 수 있는 매출로 분류되기 때문입니다

금융서비스 매출은 552억원을 달성, 첫 500억원 돌파에 성공했는데 60% 급증한 수치로 1년 전까지만 해도 금융서비스 매출 비중은 불과 23%에 불과했으나 30%대로 성장한 것으로 대출·투자·보험 등 전 영역에서 매출이 늘어난 영향입니다.

광고매출, 카드추천 등 기타 서비스도 44% 성장하면서 전체 서비스 매출이 6분기 연속 증가세를 보였습니다

카카오페이는 올해 오프라인 결제 이용자 500만명 달성을 목표로 내세웠는데 온라인을 통한 활성이용자는 약 2500만명에 달할 만큼 성장했지만 오프라인 결제 이용자는 그 수가 크게 미치지 못해 왔습니다.

오프라인 결제 이용자를 더 확보하기 위해 올해 안으로 삼성페이와 연계하는 것을 진행하고 있고 삼성전자 갤럭시폰을 통해 바코드, QR코드, MST 방식을 모두 활용할 수 있게 됩니다.

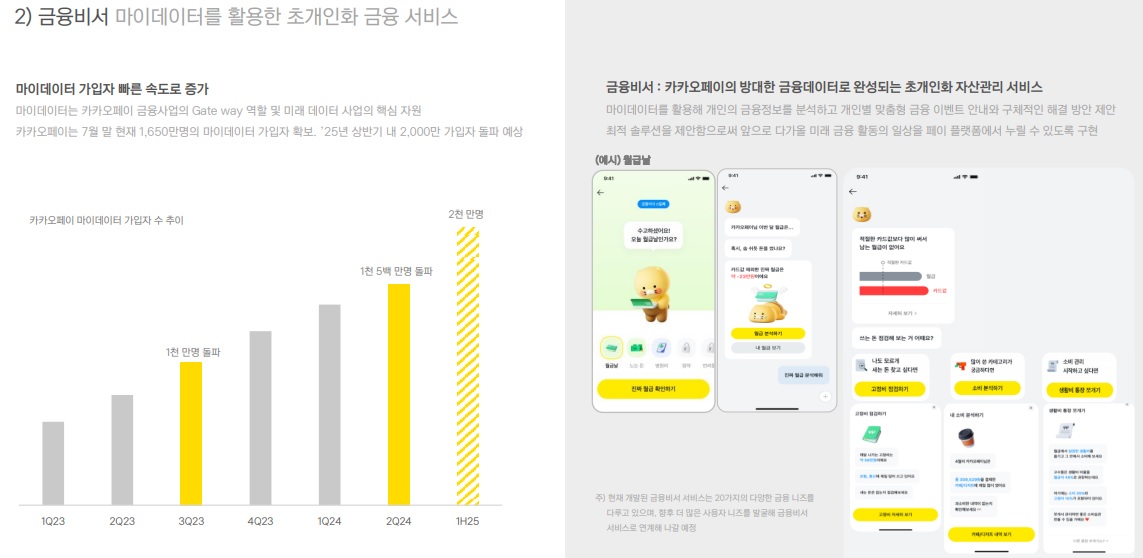

가입자의 금융 편의를 제공하는 마이데이터도 가입자가 1650만명을 기록했고 이를 통해 자산관리 서비스인 금융비서 등 맞춤형 금융서비스를 제공할 바탕을 마련해 나가고 있습니다

현재 카카오페이는 김범수 카카오 창업자 구속으로 대주주 리스크를 안게 되어 지난해 인수했던 미국 종합 증권사 시버트의 지분 약 20%를 매각할 가능성이 제기되고 있습니다.

시버트가 미국 증권거래위원회(SEC)에 제출한 보고서에 따르면 이달 15일 회사는 카카오페이가 보유하고 있는 시버트 주식 807만 5607주(19.95%)에 대한 '재판매 등록'(register the resale) 신청서를 제출했고 이에 따라 카카오페이는 해당 주식을 장내 또는 장외에서 판매할 길이 열렸는데 카카오페이는 시버트 지분을 추가로 사들여 51% 지분을 확보해 경영권을 가져가 길 바랬지만 최대주주 리스크로인해 시버트가추가적인 지분 매각을 거절하면서 결국 시버트 인수를 포기하게 된 것입니다

카카오페이는 외형성장을 통해 손익분기점 돌파 기대감을 키워주고 있지만 김범수 창업주의 구속으로 금융시장에서 CEO리스크가 대두되면서 성장의 걸림돌로 작용하고 있습니다

카카오뱅크와 함께 카카오그룹 내 금융섹터를 책임지고 있는 카카오페이도 상장사라 CEO리스크를 피해갈 수 없는 상황입니다

카카오페이의 대주주적격성심사 우려가 나오는 불확실한 상황에서 금융감독당국이 카카오페이의 고객정보가 중국 알리에 넘어갔다는 감사결과는 카카오페이에 대한 불안감을 증폭시키고있는 사안입니다

민감한 개인정보가 중국 알리페이로 넘어간 것을 소비자들은 중국의 온라인 피싱범죄에 노출될 수 있다는 위험으로 인지하기 때문입니다

카카오페이는 금융당국의 감사결과에 강하게 반발하며 중국 알리페이에 고객정보를 넘긴 것은 자연스런 거래관계에서 필요한 사안으로 고객양해가 된 사안이라고 주장하고 있지만 감독당국은 개인정보 유출 사건으로 치부하고 있는 느낌이라 자칫 소송으로 번질 수 있는 사안인 것 같습니다

카카오페이는 손익분기점을 넘길 시점이 다가오면서 또 다시 개인정보유출이라는 악재를 만나게 되어 이용자 이탈 우려가 커지고 있는 상황입니다

2대주주 중국 알리페이의 블록딜로 상반기 내내 주가가 흘러내린 상황에서 고객정보 유출까지 발생해 신뢰를 더 잃게 될 것도 같습니다

카카오페이는 산 넘어 산의 악재가 연속으로 터지고 있어 실적발표의 호재가 무색한 주가바닥을 모를 상황인 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 유진로봇 자율주행물류로봇 연이은 수주 증가 하반기 실적 흑자전환 기대감 (2) | 2024.08.13 |

|---|---|

| 휴맥스 글로벌 상업용 전기차 충전기 시장 진출 본격화 (0) | 2024.08.13 |

| 한국가스공사 2분기 실적발표 어닝서프라이즈 영업이익 흑자전환 (0) | 2024.08.12 |

| 두산사업구조조정 금감원 증권신고서 횟수 제한없는 정정명령 주주반대 설득 산 넘어 산 (0) | 2024.08.12 |

| 우리금융지주 롯데손보 인수철회 동양생명과 ABL생명 패키지 인수 주력 (0) | 2024.08.12 |