안녕하세요

한국은행의 금리인상이 이어지면서 서울과 전국 집값이 빠르게 하락하고 있습니다

거의 대부분의 대형 언론사들이 건설사를 모회사로 갖고 있어 부동산에 대해 건설사들의 이익을 대변하며 가짜뉴스와 왜곡보도를 서슴치 않고 있는데 이런 언론사의 지배구조에서도 더 이상 부동산 가격 하락을 숨길 수 없는 상황이 벌어지고 있습니다

문재인 정부시절 소득주도성장론에 따라 가계소득이 늘어나고 고용이 안정되면서 내집마련의 꿈을 꿀 수 있게 되었고 이런 실수요자 중심으로 대출을 통한 내집마련의 꿈을 이루며 부동산 가격을 끌어올렸습니다

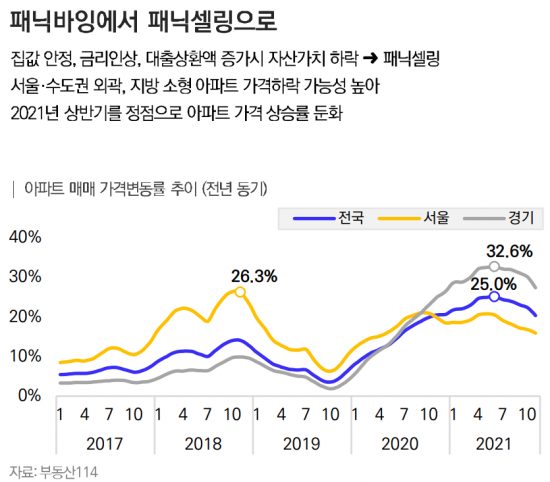

이런 추세에 기름을 부은 것이 코로나19팬데믹에 따른 경기침체를 막기 위해 과감한 유동성 공급 정책을 펼친 것이 자산버블을 가져온 측면이 강합니다

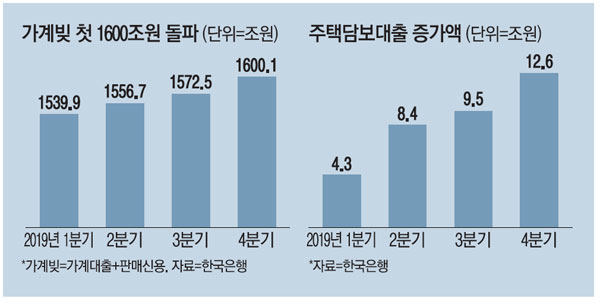

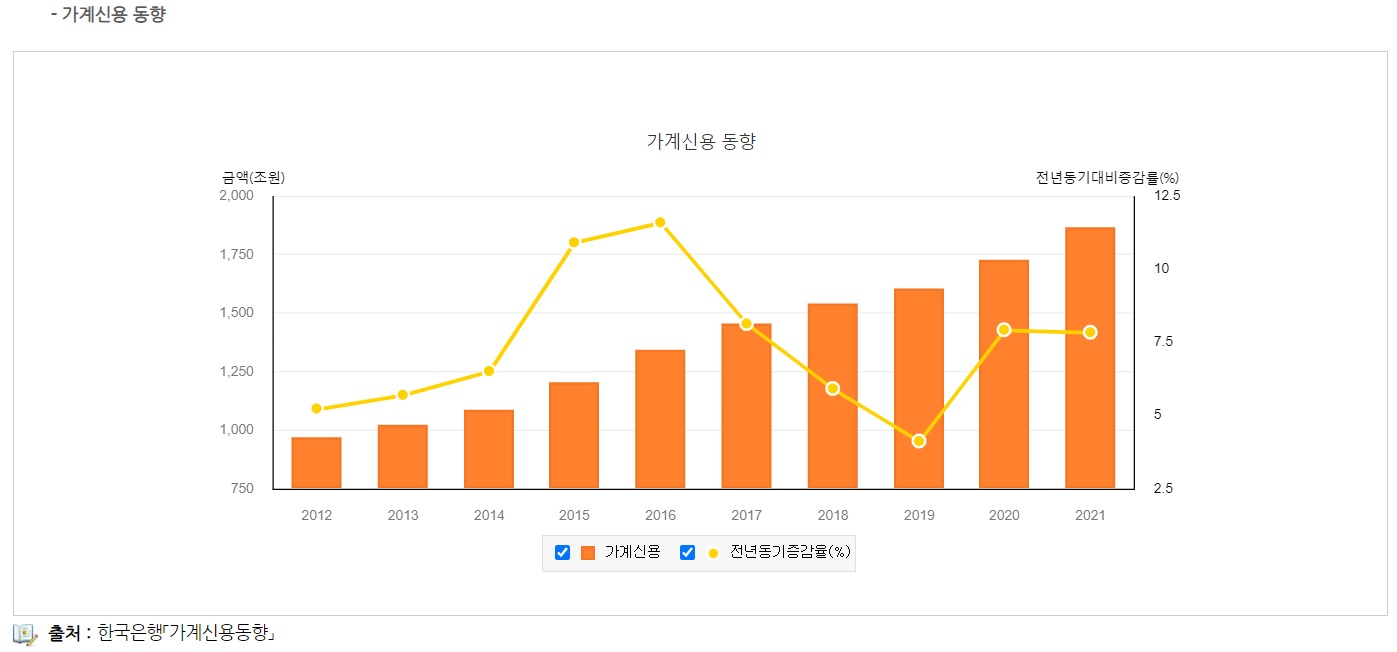

특히 코로나19팬데믹으로 인한 각국 정부들의 과감한 유동성공급정책은 시장내 과잉 유동성이 주가와 부동산 가격에 엄청난 버블을 만들게 했고 우리나라는 재정확장에 제한이 가는 가계부채의 부담에도 주가와 부동산 가격에서 버블이 엄청나게 끼어 버렸습니다

특히 부동산 시장은 영끌과 빚추를 부추기는 언론의 가짜뉴스와 왜곡보도에 무분별한 대출영업을 한 금융사들의 무책임으로 감당할 수 없는 버블이 끼어 버리고 말았습니다

일본의 버블붕괴에 빚댈 것은 아니지만 서울을 중심으로 한 대도시의 단지아파트 특성상 딱 한채만 거래되어도 단지아파트 전체의 가격이 오른다는 점에서 자전거래를 통한 자산가치 상승을 가져왔고 이것이 부동산 가격을 다시 밀어올리는 주택담보가치의 상승을 가져와 빚으로 쌓아올린 부동산 왕국을 만들고 말았습니다

서초구같이 부자들은 자신이 살 집이기에 가격하락을 예방할 수 있지만 투자 목적으로 사들인 집들은 부동산 가격 피크에 서둘러 팔려는 사람들만 늘어날 뿐 비싸질 대로 비싸진 가격에 살 바보는 없어진 것 같습니다

특히 윤석열 정부 들어서 고용의 정상화로 포장한 해고의 자유가 확산되면서 더 이상 미래를 꿈굴 수 없는 실수요자들이 문재인 정부 시절 빚을 내 산 집들을 내놓고 있고 새로 집을 사야할 세대는 엄청나게 올라버린 집값에 서울을 떠나 경기도로 가거나 아예 내집마련의 꿈을 포기하고 있습니다

윤석열 정부에서는 자금여력이 있는 이들이 집값이 하락 한 후 일명 줍줍을 할 수 있어 다주택자들이 손쉽게 돈버는 세상이 되는데 다주택자에 대한 세부담을 경감해 주었기 때문에 가능한 일이 되고 있습니다

부동산시장의 붕괴는 이미 시작된 것이고 건설사를 모회사로 둔 언론사들이 아무리 숨기고 은폐하고 싶어도 동네 부동산에만 가 보면 금새 알 수 있는 사실입니다

가짜뉴스와 왜곡보도에 속은 사람들이 자신의 투자결정에 대해 책임을 져야 하는데 이제는 팔리지도 않는 집을 지켜보며 주택담보가치가 하락해 깡통전세가 속출하는 상황을 만들고 있어 하나의 사회문제가 되고 있습니다

윤석열 정부의 200만호 공급정책은 기존 주택의 멸실을 전제하기 때문에 수요와 공급이 맞지 않아 부동산 시장을 잠시 잠깐 지탱하는 착시현상을 가져올 수 있지만 결국 공급량 과다는 부동산시장에 부담이 될 수 밖에 없어 보입니다

다만 이런 대규모 공급주택을 소유하는 사람들이 실제로는 다주택자들이라는 점에서 200만명의 집주인이 탄생하는 것이 아니라는 점에서 부동산시장은 부익부 빈익빈의 구조로 점점 더 양극화되어 갈 가능성이 커 보입니다

집은 거주의 공간이 아니라 투기의 대상이 되야 한다는 윤석열 정부의 기본철학이 시장 왜곡을 가져온 것으로 강남 3구에 집을 소유한 장관급 고위 관료들과 정치인들의 탐욕이 결국 이런 결과를 가져온 것이라 해도 과언이 아닙니다

국가권력을 개인재산 불리는데 사용한 결과로 국민경제 전반에 부담이 될 수 밖에 없습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 태양광발전 관련주 중국 대규모 경기부양책 발표에 수혜 기대감 (2) | 2022.08.26 |

|---|---|

| 이집트 엘다바원전사업 수주 원전관련주는 정중동 철지난 뉴스에 언론만 호들갑 (0) | 2022.08.26 |

| 미국증시 제롬파월 연설보다 기업실적 주목 인플레이션감축법안 유동성 공급 수혜 기대감 (0) | 2022.08.26 |

| 미국 전기차 테슬라 3대 1 주식 분할 후 첫거래 (0) | 2022.08.25 |

| 농심 총대메고 라면가격 인상 추석 이후 먹거리 인플레이션 우려 (0) | 2022.08.25 |