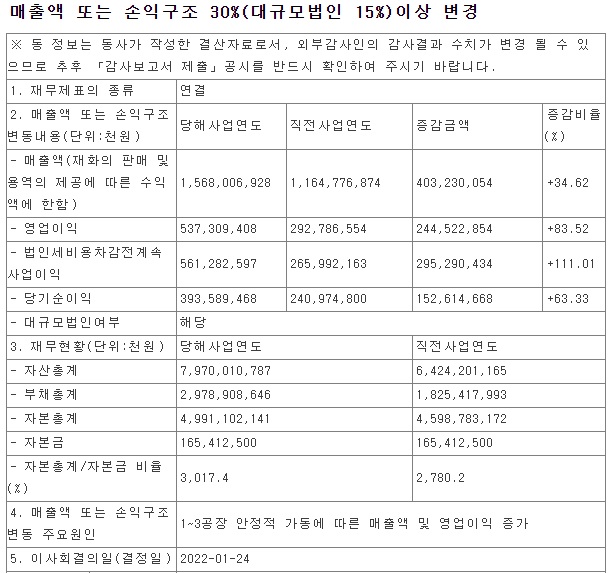

삼성바이오로직스 미국 바이오젠 보유 삼성바이오에피스 지분 1034만1852주 전량 약 23억달러(약 2조7680억)에 인수 총 3조원 규모 주주배정 유상증자 실시

주식시장이야기 2022. 1. 28. 12:13안녕하세요

삼성바이오로직스가 분식회계 논란을 일으켰던 삼성바이오에피스 나머지 지분을 약 23억 달러 미국 바이오젠에게서 인수한다고 합니다

미국 바이오젠은 앉아서 대박을 터뜨린 것인데 삼성은 가지고 있던 삼성바이오에피스 지분을 콜옵션을 통해 넘겨주었다가 다시 사들이는데 23억달러나 비용을 지불했으니 삼성만 글로벌 호구가 된 꼴이지만 따지고 보면 이게 다 삼성바이오로직스 주주들 돈이니 삼성바이오로직스 주주들이 글로벌 호구가 된 것입니다

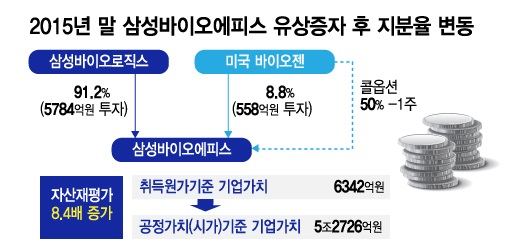

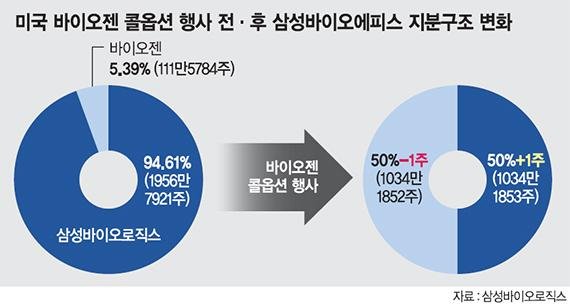

2015년 삼성바이오에피스를 만들 때 미국 바이오젠은 558억원을 투자해 8.8%이 지분을 갖고 있었고 나중에 삼성바이오로직스가 상장할 때 밝혀진 것이지만 삼성바이오에피스 나머지 50%-1주까지 주식을 살 수 있는 콜옵션을 갖고 있다가 행사하여 2대주주가 되었는데 6년여를 보유했다가 이번에 23억달러에 매각한 것입니다

그냥 보기에 미국 바이오젠이 투자를 잘 했다고 볼 수 있지만 누가 봐도 삼성바이오로직스가 글로벌 호구짓을 한 것이라고 밖에 볼 수 없는데 경영권을 삼성측에서 갖고 있으면서 이렇게 기업가치가 급증할 것을 몰랐다고 할 수 있을까요?

바보가 아닌이상 경영을 한다면 이렇게 성장할 수 있는 것을 예상할 수 있고 이렇게 모든 수익을 미국 바이오젠이 가져갈 수 있는 구조라면 안전장치를 마련했어냐 한다는 생각이 듭니다

미국 바이오젠은 글로벌 제약사로 의약품 매출기준 19위에 랭크될 정도의 규모이지만 최근 알츠하이머 신약이 시장런칭에 어려움을 겪으면서 어려움에 빠졌는데 이번 삼성바이오에피스 지분 매각으로 삼성바이오로직스와의 합작 관계를 청산하고 큰 수익을 챙겨 위기를 벗어날 수 있게 되었습니다

바이오젠 주요 주주는 미국 투자사인 프라임캡 매니지먼트(11.07%)와 블랙록(9.46%), 뱅가드(7.96%), 스테이트스트리트(4.7%), 웰링턴(3.8%) 등으로 이들 주주들은 사모펀드들이 대다수로 우리나라 검은머리 외국인 자금도 들어 있을 것으로 추정되고 있습니다

삼성바이오로직스는 삼성바이오에피스 지분 100%를 보유하여 향후 기업공개(IPO)를 통해 인수대금을 회수할 수 있을 것으로 기대되는데 당장은 글로벌 호구소릴 들을 수 밖에 없어 보입니다

이번 삼성바이오에피스 주식 전량 확보로, 삼성바이오로직스는 에피스의 개발 임상 허가 상업화 등의 연구개발 역량을 내재화할 수 있을 것으로 기대하고 있는데 삼성바이오에피스는 현재 자가면역질환 치료제 3종과 항암제 2종 등 총 5개의 바이오의약품 복제약(바이오시밀러) 제품을 글로벌 시장에 출시했고 추가 출시를 앞두고 있는 제품도 있는데 또 4개 바이오시밀러는 현재 임상 3상 진행 중에 있습니다.

삼성바이오로직스는 이와 함께 사업 확장에 필요한 투자 재원 확보를 위해 총 3조원 규모의 주주배정 유상증자를 실시하기로 결정했는데 현재 세계 최대규모 바이오의약품 공장인 4공장을 건설 중으로 한 개 공장에서 다양한 바이오의약품 생산이 가능한 ‘멀티모달 공장(Multi Modal Plant)’도 연내 착공을 앞두고 있습니다

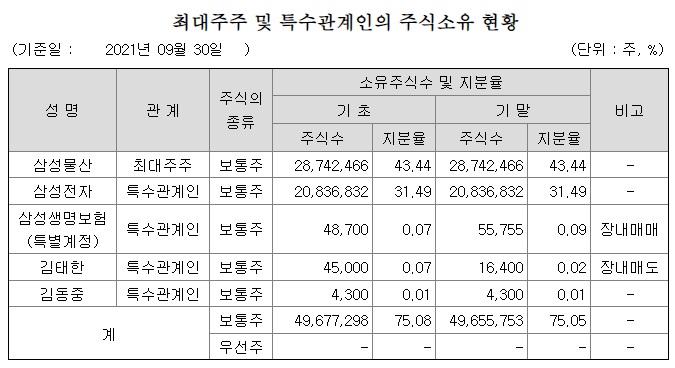

삼성바이오로직스는 삼성물산과 삼성전자가 지난 3분기 말 기준 43.44%와 31.49%를 보유하고 있어 최대주주 지분이 약 75%에 달하기 때문에 실제로 소액주주들의 부담은 25% 지분으로 제한되기는 합니다

삼성바이오로직스는 이재용 부회장이 최대주주로 있는 삼성물산이 최대주주로 있는 회사로 삼성그룹의 지배구조 개편에 키가 될 수 있는 회사로 평가받고 있습니다

한때 소문으로 나돌던 삼성바이오로직스의 미국 바이오젠 인수는 와전된 것으로 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 경남제약 오미크론 변이 대유행 코로나19자가진단키트 보유 부각 상한가 (0) | 2022.01.28 |

|---|---|

| 한국항공우주(KAI) 외국인투자자와 기관투자자 쌍끌이 매수세 2022년 실적 호전 기대감 (0) | 2022.01.28 |

| 설을 앞둔 증시 폭락의 주범 검은머리 외국인 노림수는? (0) | 2022.01.28 |

| 물적분할 통한 상장 기존 주주 동의 필요 제도 개선 (0) | 2022.01.28 |

| 모트렉스 스톡그랜트 도입 자사주 직원들 대상 인센티브 지급 (0) | 2022.01.28 |