안녕하세요

국내 기업들의 하반기 회사채 만기가 21조원이 넘어가는 것으로 알려진 가운데 개별 기업들의 신용등급 강등이 이어지고 있어 차환이 어려운 기업도 나올 수 있어 위기감이 높아지고 있습니다

재벌대기업은 그룹의 지원으로 위기를 넘길 수 있을 것으로 예상되고 있지만 SK그룹과 롯데그룹은 정부의 지원이 없으면 최악의 상황에 내몰릴 수 있다는 우려가 나오고 있습니다

이는 최대 공사채 발행 기업인 한국전력이 그 동안 민간기업의 자금수요에 공사채 발행을 자제해 왔지만 해외원전 수주와 해외진출 사업으로 자금수요가 급증하고 있고 전기료 인상률이 낮아 실적에 대한 우려가 있어 한전채 발행량을 늘리려 하고 있습니다

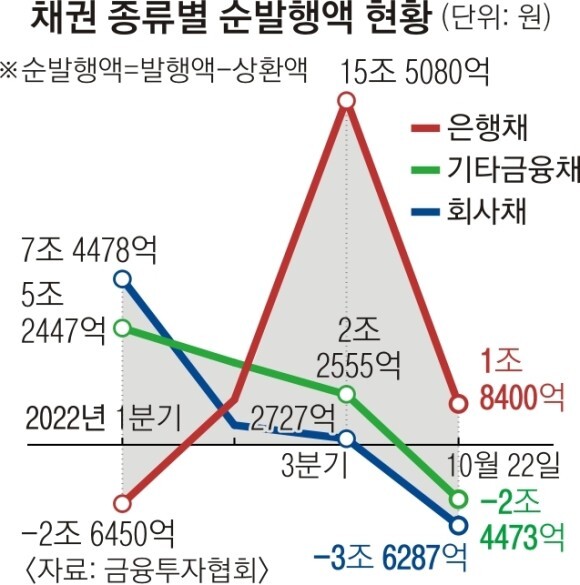

올해 하반기에 만기가 도래하는 회사채는 21조2743억원으로 집계됐는데 올해 총 46조5000억원의 만기 일정이 있었는데, 상반기 중 25조2257억원이 상환 및 차환되고 남은 물량입니다.

구체적으로 ▲㈜SK(6950억원) ▲SK텔레콤(5100억원) ▲SK에코플랜트(3040억원) ▲SK에너지(2600억원) ▲SK해운(1524억원) ▲SK매직(1450억원) ▲SK가스(1200억원) ▲SK인천석유화학(800억원) ▲SK이노베이션(600억원) 등이 올 하반기 최소 600억원에서 최대 6950억원의 회사채 만기 일정이 있어 일찍부터 차환발행을 위해 작업에 들어간 것으로 알려져 있습니다.

지난 번 최태원 회장이 직접 한국산업은행 회장을 만나 자금지원을 요청한 것이 이런 회사채 만기가 도래하고 있기 때문인데 채상병 특검법 관련 통신기록을 보유하고 있을 것으로 예상되는 SK텔레콤도 5100억원의 차환발행건이 걸려 있어 정부에 협조를 요구할 수 있는 구실은 있어 보이긴 합니다

롯데그룹도 1조7000억원 가량의 만기가 돌아오는데 롯데그룹 계열사 중 롯데쇼핑이 3500억원으로 하반기 만기 규모가 가장 컸고, 이어 롯데쇼핑이 3500억원, 롯데지주가 2200억원 등의 회사채 만기 일정이 도래하는 것으로 알려져 있습니다.

흑자를 기록하고 사내유보율이 높은 현금부자들은 문제가 없겠지만 SK그룹과 롯데그룹 같이 경기침체의 여파를 직접적으로 입고 있는 기업들은 긴장할 수 밖에 없는데 SK그룹처럼 일찌감치 자금마련을 위해 정부에 SOS를 치는 기업도 있고 부동산 매각이나 자산매각을 통해 현금마련에 나서는 롯데그룹같은 회사도 있는 상황입니다

문제는 국내 신용평가 3사(한국기업평가·한국신용평가·NICE신용평가)가 실적이 부진한 기업들에 대해 신용등급을 강등하고 있어 신규자금 조달에 더 많은 비용을 부담해야 하기 때문에 실적이 더 나빠지는 악순환이 커지고 있습니다

코스피 상장사의 1분기 연결 부채비율은 작년 말보다 2.67%포인트 오른 115.61%였고 금융감독원에 따르면 4월 기업대출 연체율은 0.54%로 3월(0.48%) 대비 0.06%포인트 올랐는데 1년 전(0.39%)과 비교하면 0.15%포인트가 상승한 수준입니다.

신용 리스크가 현실화해 자금조달이 어려워지면 기업 투자는 급감할 수 밖에 없고 이는 ‘투자위축→고용 감소→소비위축→실적악화’라는 ‘디레버리징 사이클’의 악순환속에 빠져들게 하고 이를 막기 위해 정부가 나서서 시장에 자금을 공급해 줘야 하는데 현재 윤석열 정부는 테크니컬 디폴트 상황이라 제 역할을 못하고 있는 상황입니다

물론 한국은행이 조기에 금리인상을 중단해 시장내 과잉 유동성이 충분히 빠지지 않아 인플레이션이 여전히 높은 상황인데 이런 때 신규 자금공급이 늘어나면 인플레이션은 더 심해질 수 밖에 없습니다

문제는 인플레이션으로 고통받는 것은 중산층 이하 서민들로 점점 더 생활하기 어려운 상황에 빠져들 수 있어 사회안전망이 즐어든 상황에서 하층민들을 중심으로 최악의 상황으로 내몰리게 될 것 같습니다

Sk그룹과 롯데그룹도 사업구조조정에 착수하면서 기업들 사이에 도미노 현상이 나타날 것으로 보이는데 위기를 넘기지 못하면 더 최악의 상황으로 내몰릴 수 있어 긴장감을 높이고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 케이엔솔 SK그룹 80조 반도체 투자 소식에 수혜 기대감 (0) | 2024.07.15 |

|---|---|

| 티와이홀딩스 국내 최대 폐기물처리기업 에코비트 매각 본격화 (2) | 2024.07.15 |

| 코오롱티슈진 골관절염 세포유전자 치료제 'TG-C' 무릎 임상 3상 투약 완료 상한가 (0) | 2024.07.13 |

| 삼성전자 프랑스 파리 '갤럭시 언팩 2024' 행사 갤럭시 Z플립ㆍ폴드6 시리즈 런칭 주가 급락세 (7) | 2024.07.12 |

| 두산로보틱스 두산그룹 사업구조조정의 가장 큰 수혜주 (0) | 2024.07.12 |