안녕하세요

가상화폐 거래소인 빗썸의 대주주인 비덴트가 반기보고서 미제출로 관리종목에 지정되면서 주가가 폭락하고 있습니다.

17일 오후 2시 51분 기준 비덴트는 전 거래일보다 14.86% 내린 8940원에 거래되고 있는데 전날 비덴트가 법정 제출 기한 내에 반기보고서를 제출하지 않아 관리종목으로 지정된 점이 악재로 작용하고 있습니다

한국거래소는 16일 비덴트가 기한(16일) 내 올해 2분기 반기보고서를 제출하지 않아 관리종목으로 지정한다고 했는데 거래소는 코스닥시장 상장규정 제52조 등에 의거, 기한 내 반기보고서를 제출하지 않은 기업에 대해 기한 종료일 다음 거래일에 관리종목으로 지정합니다.

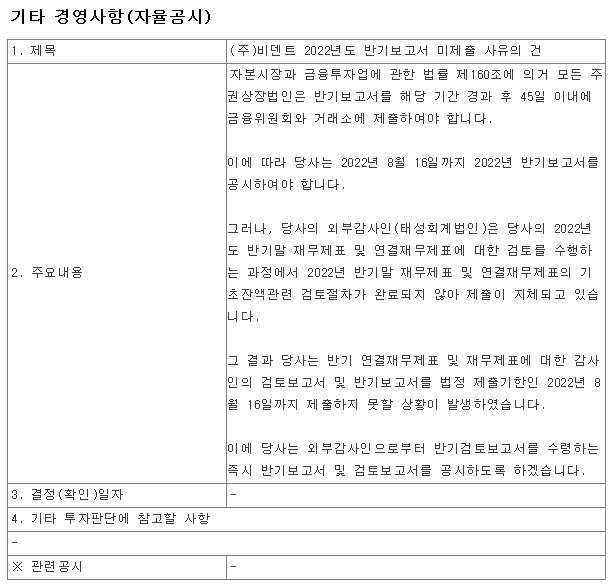

비덴트는 공시를 통해 “2022년 반기 말 재무제표와 연결재무제표 기초 잔액 관련 검토 절차가 완료되지 않아 제출이 지체되고 있다”며 “외부감사인(태성회계법인)으로부터 반기검토보고서를 수령하는 즉시 반기보고서와 검토보고서를 공시하도록 하겠다”고 설명했습니다.

반기보고서 미제출은 관리종목 지정사유로 관리종목 지정 이후 반기보고서 ‘부적정’ 의견을 받으면 바로 상장폐지 사유가 발생합니다.

이에 관리종목에 지정될 시 일정 기간 거래가 정지되고 이후 상장폐지에 이를 가능성이 있어 투자자들 사이에서는 투자 주의가 필요한 종목으로 인식하고 있습니다.

금융투자업계 관계자는 “보고서 제출이 늦어지거나 감사의견 비적정을 받은 종목들은 상장폐지 발생 가능성이 높다”면서 “투자자의 주의가 필요하다”고 말했습니다.

앞서 비덴트는 지난 11일 하루 동안 ‘투자주의 종목’으로 지정된 바 있고 지정 사유는 단일계좌 거래량 상위종목으로 한국거래소는 주가가 일정기간 급등하는 등 투자유의가 필요한 일부 종목에 대해 ‘투자주의-투자경고-투자위험’ 세 단계로 나누어 시장경보종목에 지정하고 있습니다.

비덴트는 가상화폐 거래소 ‘빗썸(Bithumb)’의 최대주주로, 빗썸의 운영사인 빗썸코리아 지분 10.23%, 빗썸홀딩스 지분 34.22%를 보유하고 있습니다.

비덴트의 외부감사인 태성회계법인과 비덴트 경영진들이 서로 의사소통이 제대로 안되고 있는 것 같은데 비덴트측이 공시했듯이 반기말 재무제표와 연결재무제표에 대한 감사결과가 안 나와서 미제출하게 되었기 때문입니다

비덴트는 최근에 글로벌 투자회사인 NPX캐피탈(NPX Capital) 산하 글로벌 웹툰 플랫폼 '코핀커뮤니케이션즈(Copin Communications)'와 '투믹스(Toomics)'의 웹툰 IP(지적재산권) 독점권 및 공동경영권을 확보하는데 251억원을 투자하기도 해 가상화폐거래서 빗썸의 돈으로 흥청망청 투자를 하고 있는 상황입니다

비덴트는 상반기 중 대호에이엘 경영권을 인수하는데도 이런데 들어가 자금내역에 대해 외부감사인에게 소명하지 못하는 것이 아닌가 의구심이 듭니다

비썸의 수익 외에 별다른 수익성 있는 사업을 못하고 있어 빗썸 경영권이 매각될 경우 미래가 불안해 보일 수 밖에 없습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 범한퓨얼셀 수료연료전지 기대감과 품절주 현상에 주가 급등세 (0) | 2022.08.18 |

|---|---|

| 미국증시 미연준 FOMC회의록 금리인상 의지 확인 일제히 약세 (0) | 2022.08.18 |

| 폴라리스우노 2분기 호실적과 함께 300% 무상증자 발표에 상한가 (0) | 2022.08.17 |

| 바이오톡스텍 아리바이오 치매복합치료제 효과 확인 소식에 급등세 (2) | 2022.08.17 |

| 엔지켐생명과학 무상증자 권리락 효과 상한가 착시효과 (2) | 2022.08.17 |