안녕하세요

대기업 지주회사의 기업형 벤처캐피털(CVC)이 정부의 규제해소 차원의 허용이 문재인 정부에서 이뤄졌지만 막상 관련 법과 제도에 대해 열심히 공부하던 재벌들이 단 하나의 회사도 설립하지 않아 아직도 메리트보다 규제가 많다는 말들이 나오고 있고 기존 벤처캐피탈들은 강력한 경쟁자가 나타났다고 긴장했지만 법과 제도만 있을 뿐 실제 선수들이 나타나지 않아 괜히 쫄았다는 말들이 나오고 있습니다

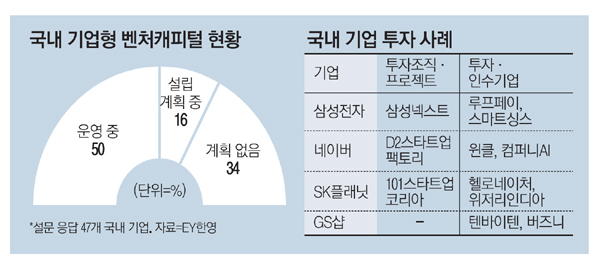

법 시행 5개월이 지난 현 시점에서 CVC 법인 설립과 등록까지 마친 그룹은 동원밖에 없는데 지주회사 최초로 ‘GS벤처스’ 법인을 설립한 GS그룹은 아직 금융감독원 심사를 통과하지는 못하고 있습니다.

지주회사 내 CVC설립을 추진하는 대기업 지주회사 중 상당수는 공정거래법 개정안으로 지주회사 내 CVC 소유를 허용하게 되면서 적극적으로 검토했지만 지주회사가 오너일가의 자금을 주로 다룬다는 측면에서 여전히 규제가 많다는 점으로 CVC에 대한 투자메리트가 낮기 때문일 겁니다

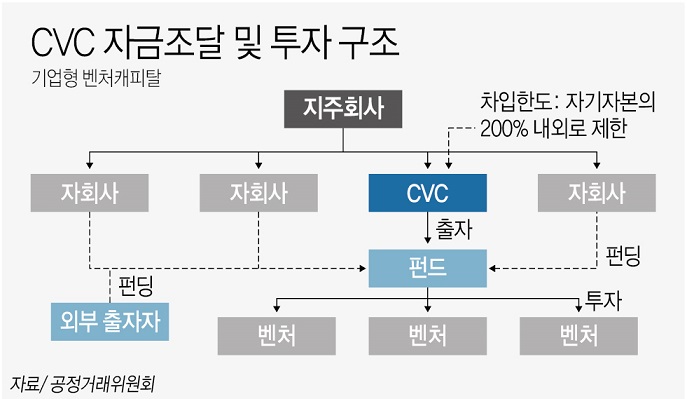

지주회사의 CVC는 일반지주회사가 지분을 100% 보유한 완전 자회사 형태로만 허용되고, 차입도 자기자본의 200%까지만 가능하게 법이 만들어져 있습니다.

지주회사가 오너일가의 경영권을 확보하는 회사라는 점에서 오너일가의 개인회사나 마찬가지인데 여기서 투자한 기업들에서 수익이 나야 지주회사의 수익이 늘어나 오너일가의 투자여력이 증가하게 되는 구조라 지분 100% 보유는 그렇다 쳐도 차입이 자기자본에 200% 밖에 안되는 것은 그냥 오너일가가 외부의 사모펀드(PEF)에 개인배당금을 투자하는 것이 더 수익이 높을 수 있기 때문입니다

외부 자금 조달도 제한이 있는데 애초 정부는 외부자금 출자를 막으려고 했지만, 최종적으로는 외부자금 출자는 펀드 조성액의 최대 40%로 제한했고 조성된 펀드는 총수일가 회사 및 계열사에 대해 투자할 수 없고, 해외 벤처 투자도 CVC 총자산의 20%로 제한해 CVC가 총수일가의 사금고가 되거나, 해외 벤처에만 돈이 쏠리는 현상을 막기 위해서 만든 규제입니다.

쉽게 풀어서 말하면 CVC가 조성한 펀드로 오너일가의 계열사 지분을 인수해 오너일가의 지배력 강화에 사용하지 못하게 한 것도 메리트를 떨어뜨릴 뿐 아니라 해외투자도 제한을 두고 있어 해외투자기회도 낮기 때문에 CVC를 통해 공식적으로 오너일가의 자금을 굴릴 때 대외적으로 공개되는 투명성보다 수익성이나 실익이 적을 수 밖에 없기 때문입니다

CVC가 없어도 미국 캘리포니아의 나파밸리에 유명한 와이너리 열개 중에 일곱개가 한국인 소유라는 말이 있듯이 우리 외환당국이 허용하지도 않았는데 뭉칫돈이 빠져나가 해외 유명 와이너리들을 소유하고 있는 것은 재벌오너일가들이 CVC같은 공식적인 루트를 통해 해외에 투자하는 메리트가 낮다는 것을 뜻합니다

아울러 CVC를 통해 금융회사를 지배할 수 있게 하지 않고 여전히 금산분리법을 적용하고 있어 삼성그룹 같은 경우 삼성생명과 삼성화재 등을 통해 소유하고 있는 삼성전자 주식을 넘겨 받아 오너일가가 계속 지배력을 행사할 수 있는데 CVC를 사용할 수도 없다는 뜻입니다

CVC에 대한 오너일가의 출자내역과 운영내욕을 공정거래위원회에 일일이 보고해야 하기 때문에 간섭은 간섭대로 받ㅅ고 실익은 별로 없기 때문에 지주회사가 출자해 CVC를 만들 실익이 없기 때문일 겁니다

삼성그룹만 해도 오너일가가 매년 1조원 이상 배당으로 받아가고 있는데 이 돈은 어떻게 사용되고 있는 지 알려져 있지 않고 이건희 회장 상속세를 내는데 오너일가는 돈이 없다고 기존 상속받은 주식을 담보로 맡기고 대출을 받아 상속세를 내고 있고 일부 주식도 매각하고 있어 미스테리하다는 소릴 듣고 있습니다

우리나라 재벌오너일가들은 매년 연봉과 배당으로 적게는 수백억원에서 많게는 수조원 단위를 회사로부터 챙겨가는데 이 돈들이 오너일가에 들어가면 연기처럼 증발하고 말아 상속세를 내거나 뭉칫돈을 사용할 때가 되면 돈 없다는 거지꼴을 하고 있어 참 이상하기 그지 없어 보입니다

CVC의 등장으로 기존 상장된 벤처캐피탈들은 사업에 있어 어려움을 겪을 것으로 예상했지만 막상 뚜껑을 열어보니 경쟁할 선수가 없다는 사실에 안도하고 있는 모습입니다

현행과 같은 공정거래법 하에는 재벌오너일가들이 지주회사를 통해 CVC를 만들어 벤처기업에 투자할 이유와 메리트가 낮아 보입니다

일반적으로 재벌오너일가의 투자금은 반드시 수익이 나야하고 결코 손실을 봐선 안된다는 불문율이 자금운용계에 있다는 사실은 CVC가 얼마나 메리트가 낮은 제도인지 잘 알 수 있습니다

재벌오너일가들이 매년 그룹사들로부터 받아드는 브랜드 이용료와 배당수익을 벤처투자로 유인해 양질의 일자리를 만들려는 CVC제도는 태생적으로 재벌오너일가들의 이해가 맞지 않아 인기가 있기 어려운 구조라는 것을 알아야 합니다

윤석열 정부에서 돈 벌 자유를 폭 넓게 허용하겠다고 해서 CVC를 통해 산업자본이 금융자본을 허용할 수 있게 풀어주면 이는 곧 재벌대기업오너일가가 은행을 소유할 수 있는 길이 열리는 것을 뜻할 수 있고 더 나아가 CVC를 통해 해외자금유출도 늘어날 수 있어 합법적으로 국내 자산을 해외로 빼돌리는 길이 될 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 두산에너빌리티 영국 발전 자회사 두산밥콕 프랑스 기업 알트라드에 매각 (0) | 2022.05.27 |

|---|---|

| 에스피지 외국계증권사 창구 대량매수 발생 검은머리외국인 차익실현 작전의심 (0) | 2022.05.27 |

| 한국은행 금융통화위원회(금통위) 기준금리 25bp 인상 (0) | 2022.05.26 |

| 애플 직원 급여 10% 이상 인상 최저시급 22달러 돌파 (0) | 2022.05.26 |

| 코렌텍 인공고관절 인공비구컵 제품 미국 식품의약국(FDA) 승인 획득 (0) | 2022.05.26 |