안녕하세요

아시아나항공 화물사업 매각작업이 조만간 결과를 드러낼 것으로 보여 아시아나항공 재무구조 개선과 실적호전 기대감을 키워주고 있습니다

아시아나항공 화물사업부 매각 주관사인 USB는 우선협상자를 선정하는 과정의 일환으로 현재 EC와의 협의를 진행 중에 있습니다

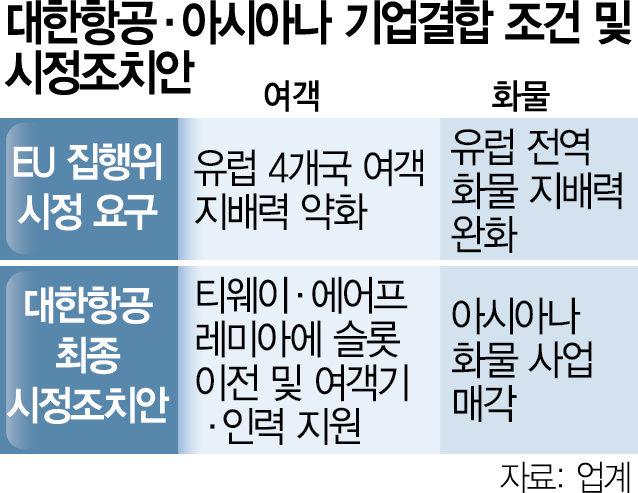

아시아나항공 화물사업부 매각은 대한항공과 아시아나항공의 통합을 위한 전제조건으로 EU 승인을 얻기 위한 방법인데 이와 함께 아시아나항공 부채와 노후기체를 떠넘기고 약 5000억원 전후의 현금을 유입시킬 수 있는 기회로 작용합니다

당초 USB는 EC와 협의 등을 통해 지난 5월 중순께 우선협상자를 발표한다는 계획이었지만 EC에서 추가적인 자료를 요청하면서 예정보다 더 미뤄지고 있는 것으로 알려졌습니다

아시아나항공 화물사업부 본입찰에는 ▲에어프레미아 ▲에어인천 ▲이스타항공 등 저비용항공사(LCC) 3곳이 참여했는데 본입찰에 참여한 LCC들은 인수자금을 확보하기 위해 사모펀드(PEF)를 재무적 투자자(FI)로 끌어들였습니다

에어프레이아는 아시아나항공 화물사업부 인수자금 확보를 위해 국내 최대 PEF인 MBK파트너스와 손을 잡았고 에어인천은 한국투자파트너스 PE본부를 재무적투자자(FI)로 확보했으며 이스타항공은 최대주주인 사모펀드(PEF) 운용사 VIG파트너스의 대형 블라인드 펀드 자금을 활용할 예정입니다

아시아나항공 화물사업부를 인수하는 항공사는 부채도 1조원 정도 떠갈 가능성이 있는데 그렇기 때문에 인수비용을 5천억원 보다 낮아질 수도 있을 것 같습니다

무엇이 되었건 대한항공과 아시아나항공의 합병으로 아시아나항공의 기업가치는 재평가를 받을 것으로 보이는데 화물사업 매각은 주가재평가의 신호탄이 될 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 반도체 후공정 검사기기 네오셈 삼성전자 HBM반도체 검사장비 수주 기대감 (2) | 2024.06.06 |

|---|---|

| 화성밸브 윤석열 동해 유전 가스전 탐사 시추 승인 수혜 기대감에 급등세 (0) | 2024.06.06 |

| 미국 액트지오 동해 유전 가스전 확신 호주 최대석유개발회사 우드사이드 탐사결과 "경제성 없다" 윤석열 글로벌 호구 인증 국제사기꾼 잔치 우려 (2) | 2024.06.06 |

| 고려시멘트 동해 심해 석유 가스 탐사 테마주 합류 묻지마 상한가 (2) | 2024.06.05 |

| 포스코인터내셔널 호주 세넥스 에너지 대규모 투자 해외자원개발비리 망령 부활 (0) | 2024.06.05 |