https://youtu.be/Lh8R_PGtFKM?si=fb_AwKS3tt6UCpFJ

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

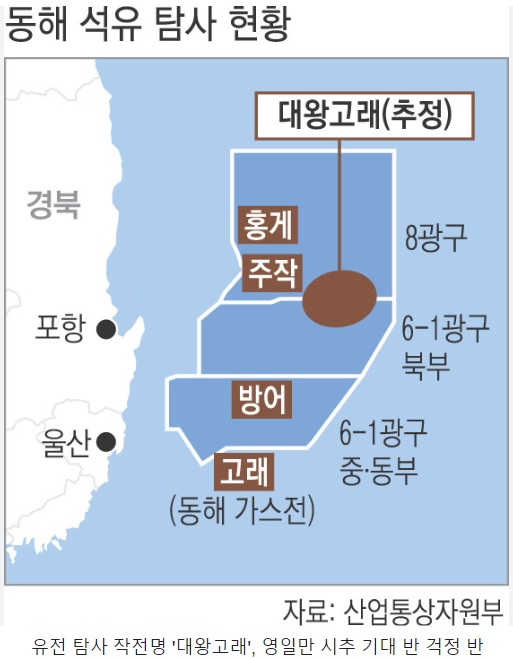

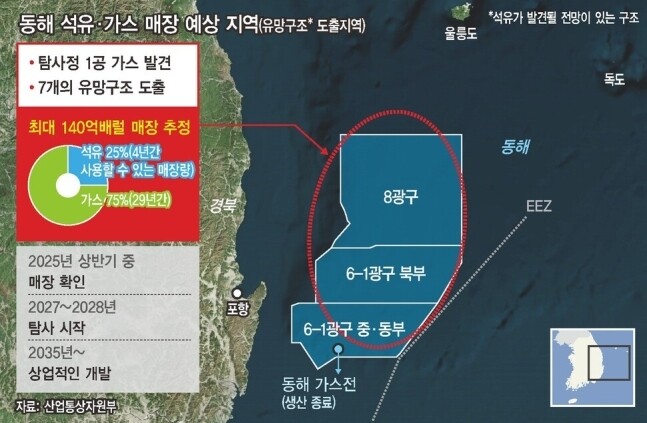

윤석열이 쏘아 올린 동해 심해 유전과 가스전 개발 사업이 주식시장에도 테마주 바람을 몰고 오고 있습니다

우스갯소리로 석유도매상인 한국석유가 이번 사업의 발주처인 한국석유공사로 오인받아 몇일 상한가를 기록하기도 했다는 뒷말도 나올 정도로 증시의 투자자들이 묻지마 매수세를 보이고 있습니다

주로 시장이 좋지 않을 때 이런 현상이 나타나는데 정상적으로 기업의 실적이나 미래성장성을 보고 장기투자하는 것이 아니라 당장의 시장 호재를 이용해 테마로 만드는 것으로 윤석열이 동해 심해 유전과 가스전 시추를 승인하면서 당장 우리 정부의 재정이 수천억원이 투입되게 생겼고 사업진행에 따라서는 조단위의 재정이 투입되게 생겼습니다

일반적으로 경기침체에 정부 정책수혜주들이 경기방어주 성격으로 투자자들의 러브콜을 받게 되는데 현재 윤석열 정부는 부자감세로 테크니컬 디폴트 상태나 마찬가지라 정부정책수혜주가 없다는 비아냥도 증시에 나오고 있던 상황이었습니다

윤석열이 믿도 끝도 없이 갑자기 동해 심해 유전과 가스전에 대한 탐사시추에 수척억원을 쏟아붓겠다고 생방송으로 국민들에게 말해 이 돈이 실제로 투입될 것으로 예상하는 투자자들이 많아 실제 수혜주 찾기에 온통 난리가 난 모습입니다

테마주 형성 초기에 석유관련 제품을 취급하는 회사들이 급등했다면 이제는 실제 시추와 탐사에 참여할 것으로 보이는 강관과 시멘트주들에 묻지마 매수세가 유입되고 있는 모습입니다

그런데 이런 심해 시추와 탐사는 경험이 많은 업체에 의해 소수의 경험을 가진 기업들이 참여하기 때문에 우리 기업들이 참여할 수 있을 지 의문인 상황입니다

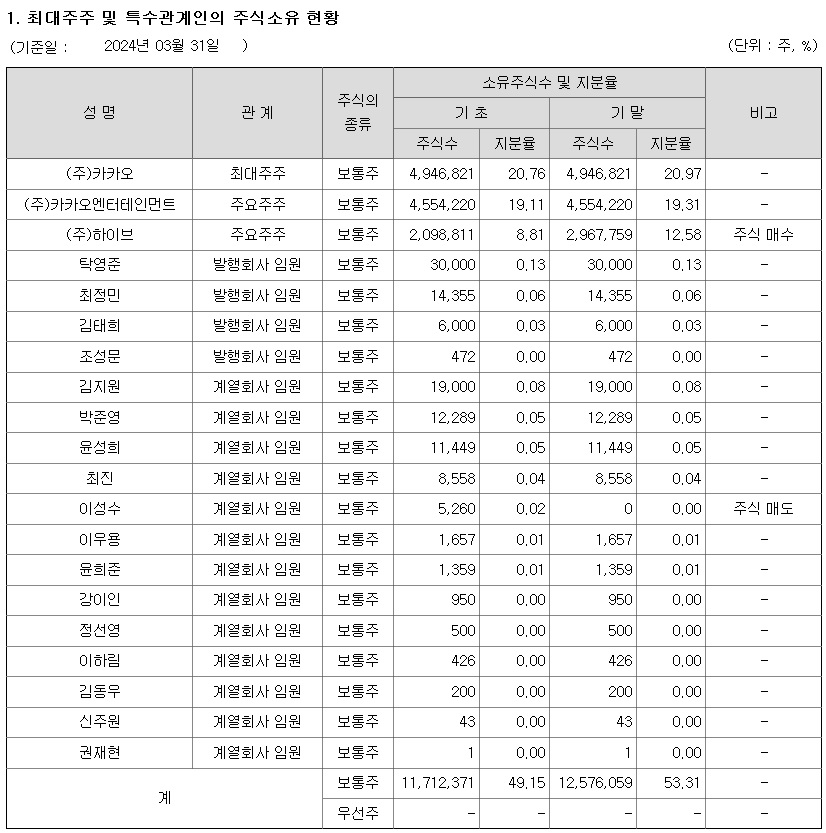

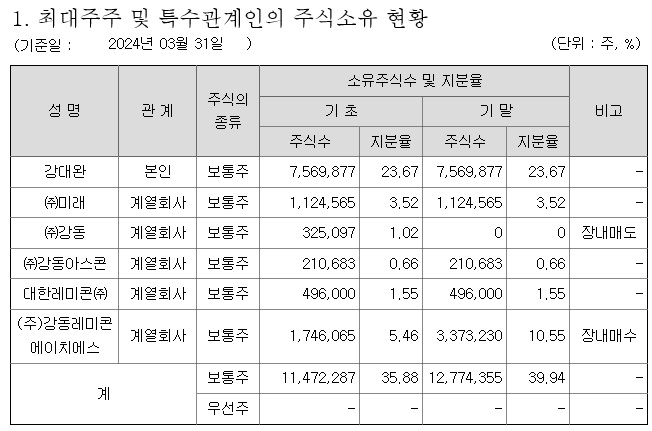

하지만 테마주 매매를 추종하는 세력들은 장기간 주가가 하락한 고려시멘트 같은 회사를 싼 주가에 개인투자자들의 추종매수를 이끌어 내기 쉽기 때문에 테마주로 지정하고 묻지마 매수세를 보이고 있습니다

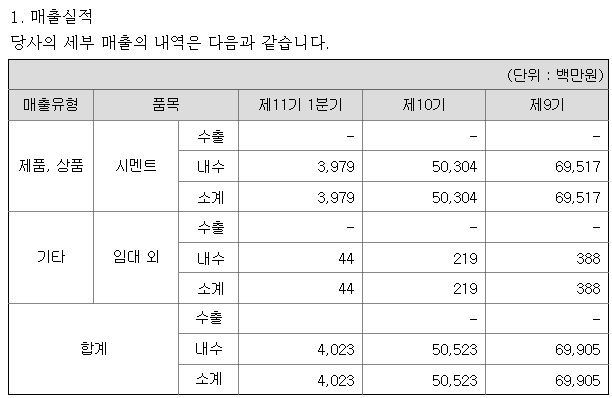

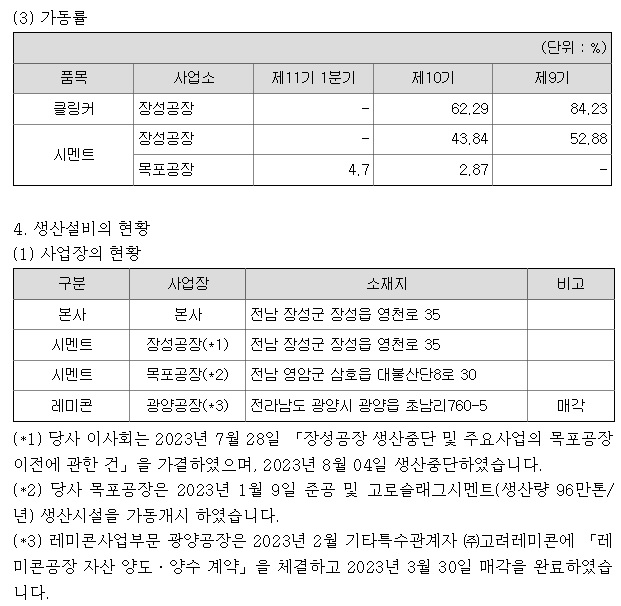

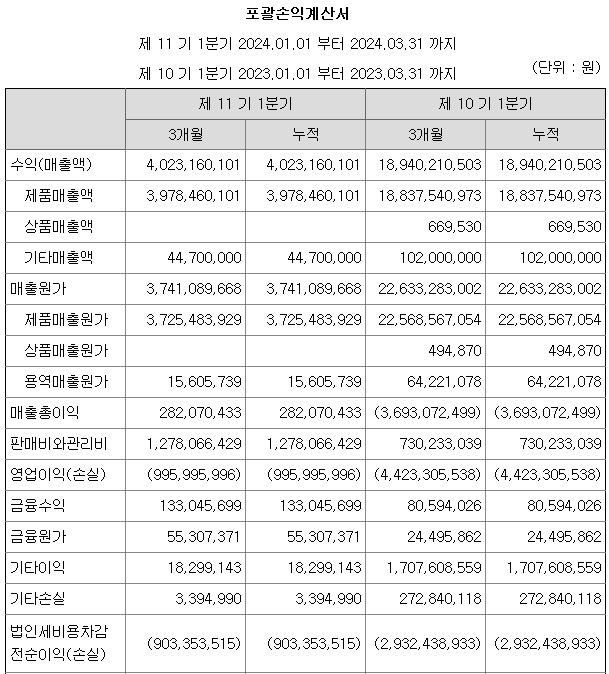

고려시멘트는 호남지역을 베이스로 한 시멘트회사로 동해 지역과는 연고도 없을 뿐더러 해양용 시멘트에 특화되지도 않은 시멘트 회사입니다

단지 심해 시추와 탐사에 시멘트가 필요하다는 사실로 시멘트관련주들에 대거 묻지마 매수세가 유입되고 이 와중에 주가가장 싸다는 이유로 쉽게 상한가로 급등해 버린 것으로 보입니다

테마주는 비이성적인 추매를 이끌 수 있는 낮은가격과 호재성 재료만으로도 상한가를 만들어 낼 수 있지만 이런 주가 급등을 유지시켜줄 실적이 뒷받침 되지 않기 때문에 처음 출발한 자리로 돌아가려는 성질이 있습니다

장대양봉을 보고 추격매수에 나선 개인투자자들이 상투에 물릴 수 있다는 사실에 주의할 필요가 있습니다

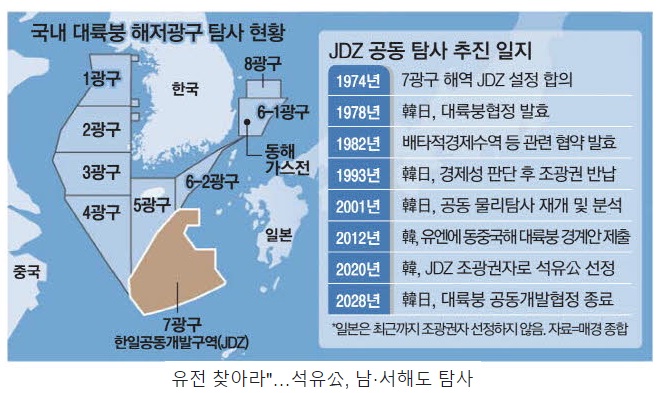

물리탐사를 진행 한 것으로 알려진 ‘액트지오(Act-Geo)’의 비토르 아브레우 박사는 이날 오전 인천국제공항을 통해 입국해 동해 심해 유전과 가스전의 가능성에 대해 강조하고 발주처인 한국석유공사를 통해 구체적인 사실을 공개할 것이라 말하고 인천공항을 빠져 나갔습니다

여기서 주의할 점은 이미 ‘액트지오(Act-Geo)’의 비토르 아브레우 박사는 한국석유공사로부터 수십억원의 물리탐사비를 수주하여 돈을 챙긴 상태로 자신의 보고서에 정당성을 부여하기 위해 온 장삿꾼이란 사실을 잊어서는 안되는 겁니다

나쁘게 말해 윤석열 정부가 글로벌 호구라고 국제 자원개발시장에 소문이 다 나면서 온 동네 사기꾼들이 한 몫잡으려 우리나라로 몰려들고 있는 것으로 말로만 듣던 "글로벌 호구"를 국제적으로 인증하고 있는 것으로 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 아시아나항공 화물사업매각 결정 기대감 대한항공 아시아나항공 통합 국적기 가속화 (0) | 2024.06.06 |

|---|---|

| 미국 액트지오 동해 유전 가스전 확신 호주 최대석유개발회사 우드사이드 탐사결과 "경제성 없다" 윤석열 글로벌 호구 인증 국제사기꾼 잔치 우려 (2) | 2024.06.06 |

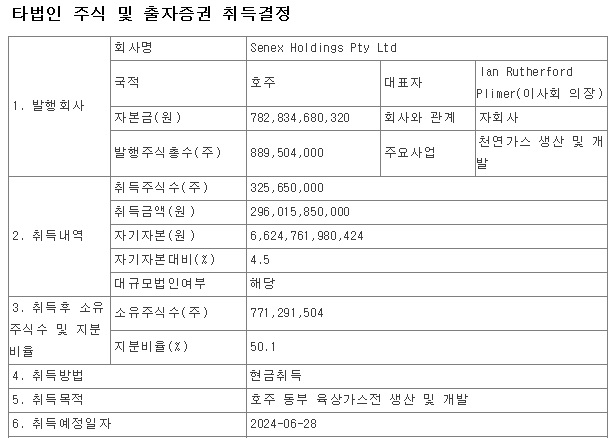

| 포스코인터내셔널 호주 세넥스 에너지 대규모 투자 해외자원개발비리 망령 부활 (0) | 2024.06.05 |

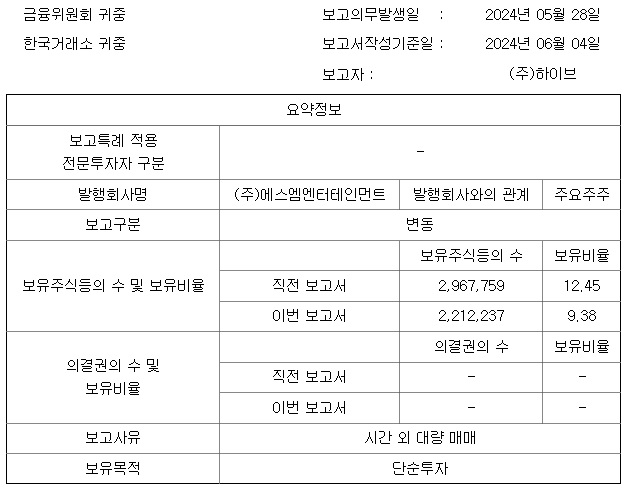

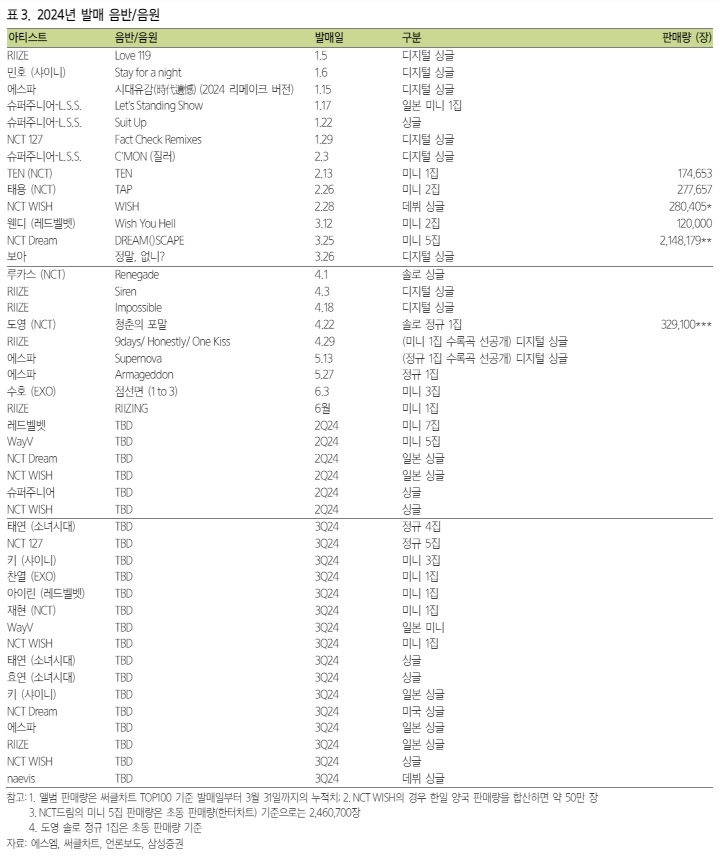

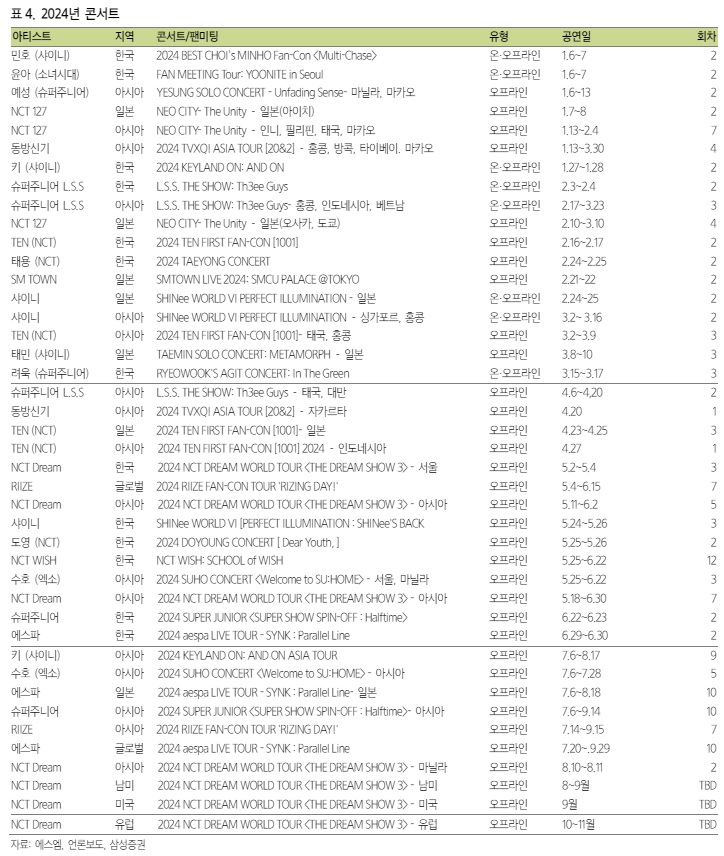

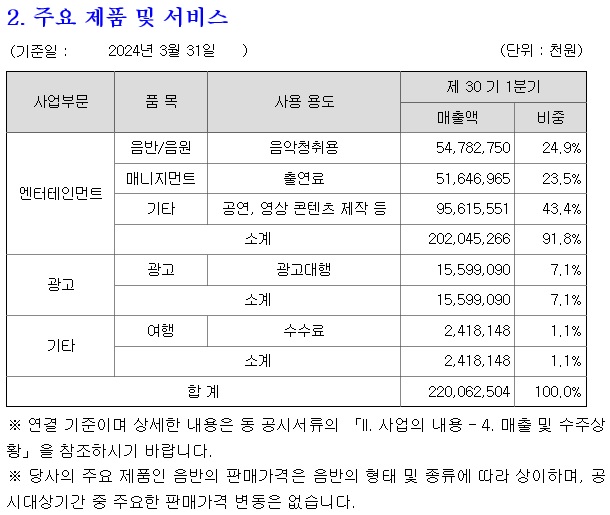

| 에스엠 주가급락 소속 아티스트 일본 유흥업소 방문 루머 법적 대응 (0) | 2024.06.05 |

| 윤석열 9.19 남북군사합의 효력 완전정지 외국인투자자 선물 대규모 매도 이탈우려 고조 (0) | 2024.06.04 |