링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

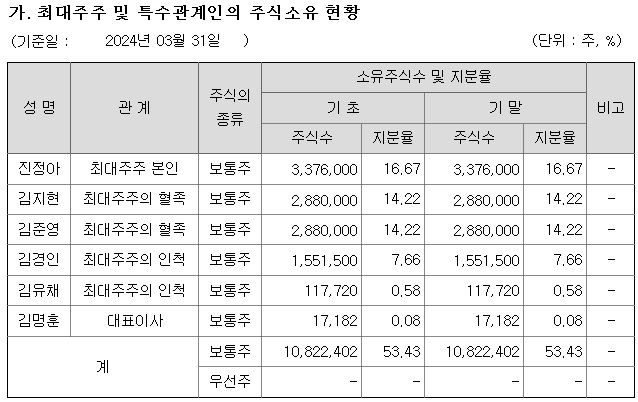

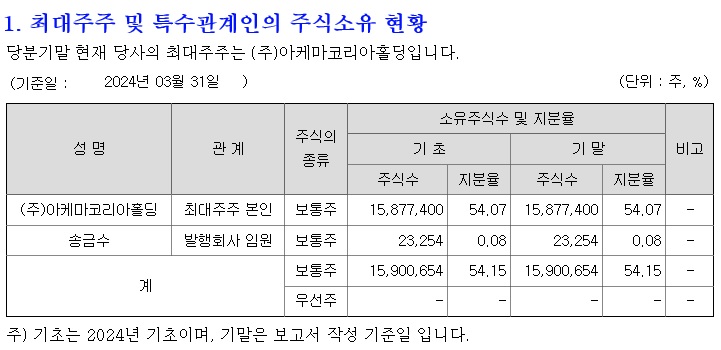

스카이문스테크놀로지가 5G통신장비업체인 서화정보통신에서 중국 게임업체에 인수되어 지금의 사명인 스카이문스테크놀로지로 바뀌어 이번에 중국 2차전지 핵심소재인 전구체업체 중웨이신소재(CNGR)의 자회사 줌위 홍콩 뉴에너지 테크놀로지(Zoomwe Hong Kong New Energy Technology Co., Ltd., 이하 줌위) 등의 투자를 받아 경영권이 중국 CNGR로 넘어가면서 이제는 2차전지 핵심소재인 전구체 업체로 거듭나게 되었습니다

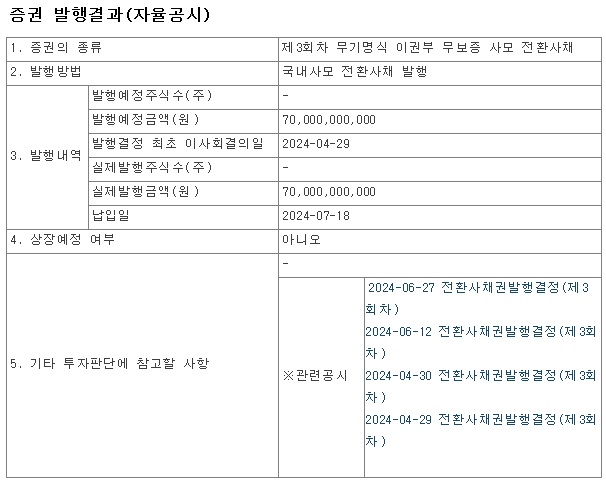

중국 CNGR은 구주를 인수하고 전환사채 인수등으로 스카이문스테크놀로지 경영권을 확실하게 확보했는데 이는 기존 통신장비 사업과 게임사업을 정리하고 2차전지 핵심소재인 전구체 사업으로 전환하기 위한 포석으로 보입니다

중국 CNGR의 계열사들이 투자한 전환사채는 1년동안 보호예수가 걸려 있는 주식들이라 한 동안 시장에 나오지 않을 것으로 보여 최대주주와 특수관계인들 지분을 제외할 경우 실제 유통가능 주식수는 약 40% 정도에 불과해 보입니다

중국 CNGR 이 스카이문스테크놀로지를 인수한 것은 미중무역전쟁으로 미국에 전기차를 팔려는 완성차 업체들이 중국산 2차전지 소재에 대한 미국정부의 규제를 우려하기 때문에 우리나라 스카이문스테크놀로지를 통해 전구체의 국적을 세탁하려는 의도라고 풀이됩니다

이런 우회적인 수법은 이미 사용되고 있고 미국 정부도 용인해 주고 있는 방법으로 2차전지 소재의 마지막 국적을 중국만 아니면 되기 때문입니다

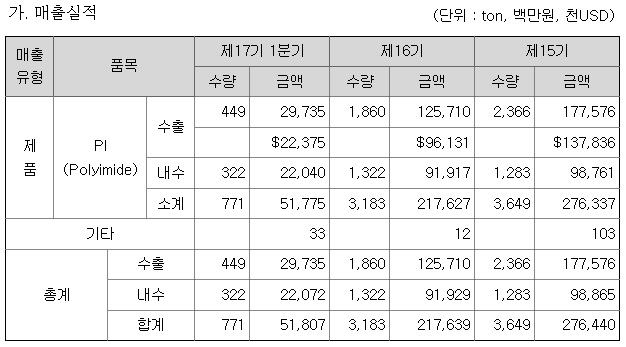

이에 따라 스카이문스테크놀로지는 통신장비와 게임 사업에서 벗어나 2차전지 소재인 전구체 업체로 업종이 바뀔 것으로 보이고 이는 실적증가 기대감을 키워 묻지마 매수세를 가져오고 있습니다

스카이문스테크놀로지의 최근 주가 움직임은 2차전지 소재인 전구체 업체로서 실적개선 기대감을 선반영하고 있는 것으로 향후 실적에 따라 추가적인 상승도 가능할 것으로 예상됩니다

중국 CNGR은 포스코퓨처엠과 전구체 사업에서 협력관계를 맺고 있어 확실한 고객을 갖고 하고 있는 사업이라 곧바로 실적을 낼 수 있을 것으로 예상되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 글로벌 IT 대란 미국 증시 직격탄 3대지수 모두 급락세 (0) | 2024.07.20 |

|---|---|

| 대마 합법화 관련주 조 바이든 미국 민주당 대선후보 사퇴 미국 민주당 대마 합법화로 젊은 유권자 표심 유혹 기대감 (0) | 2024.07.19 |

| 한국은행 금리인하 신호 인플레이션파이터 책임 방기 기획재정부 남대문출장소 인증 (1) | 2024.07.19 |

| DXVX 경구용 비만치료제 개발 본격화 상한가 유증 성공을 위한 머니게임 가능성 (0) | 2024.07.18 |

| 트럼프 2기 가능성 전 세계 증시 동반급락세 '미국우선주의' 조바이든 정부 정책 전면 폐지 우려 (0) | 2024.07.18 |