https://youtu.be/hXHYRqXhfjA?si=ZCwE2PcUpIt3Rw6i

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

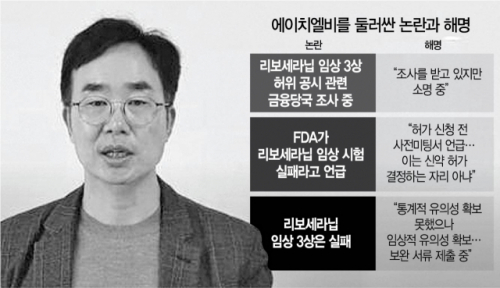

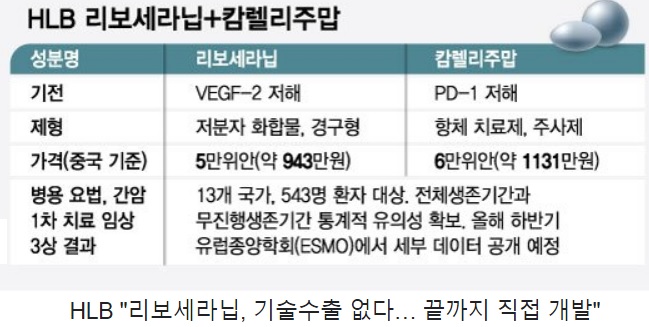

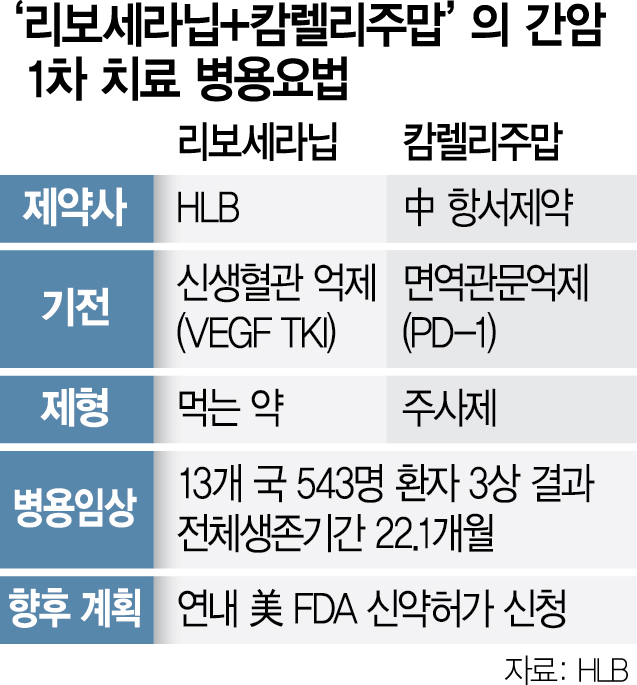

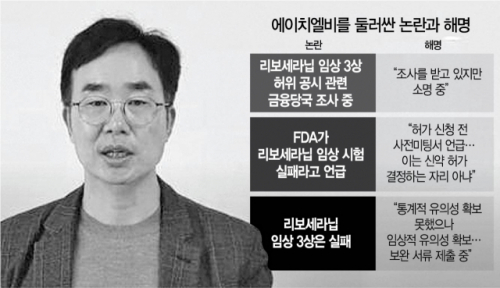

HLB의 ‘리보세라닙’과 중국 항서제약의 ‘캄렐리주맙’ 병용요법 신약 허가 신청(NDA)에 대해 미국 FDA는 ‘승인’ 대신 ‘보완요청서(CRL)’를 건넸는데 지난해 5월에 이어 이번이 두 번째 결과로 진양곤 HLB그룹 회장은 다시 5월에 재도전하겠다는 말을 주주들에게 내놓았습니다

진양곤 HLB그룹 회장은 미FDA로부터 받은 리보세라닙의 보완 조치는 병용투약되는 중국 항서제약의 캄넬리주맙의 사유 때문이라고 밝히며 여러가지 사유를 기자회견을 통해 주장했습니다

진양곤 회장은 리보세라닙 단독으로 승인을 추진하지 않고, 리보세라닙과 캄렐리주맙 병용 요법으로 삼수에 도전할 계획이라고 말했습니다

이미 리보세라닙 자체 임상 3상에서 유의미한 데이타를 얻는데 실패했기 때문에 중국 항서제약 '캄렐리주맙'과 병용투약으로 미FDA 승인을 받겠다고 하는 것으로 벌써 두번째 보완 조치를 받은 상황이라 신뢰는 바닥으로 가고 있는 모습입니다

매번 혹시나 하는 맘으로 투자를 하고 있는 개인투자자들이 큰 손실을 볼 뿐 HLB는 신약개발을 핑계로 수천억원을 시장에서 조달해가고 있어 임상3상까지 몇번을 이런 식으로 주주들의 시간과 돈을 날리고 있는지 답답할 지경입니다

예전부터 이런 신약 개발에 어려움이 크기 때문에 신약개발사들은 중간에 다국적 제약사에 라이센스 아웃을 통해 임상 비용에 대한 부담을 낮추고 수익사업화 하는 경우가 많은데 진양곤 HLB그룹 회장처럼 끝까지 독자적인 FDA 신약승인을 받겠다고 임상 3상까지 끌고가 승인을 받지 못하고 임상 3상을 재수하는 경우는 헬릭스미스 이후 처음 보는 것 같습니다

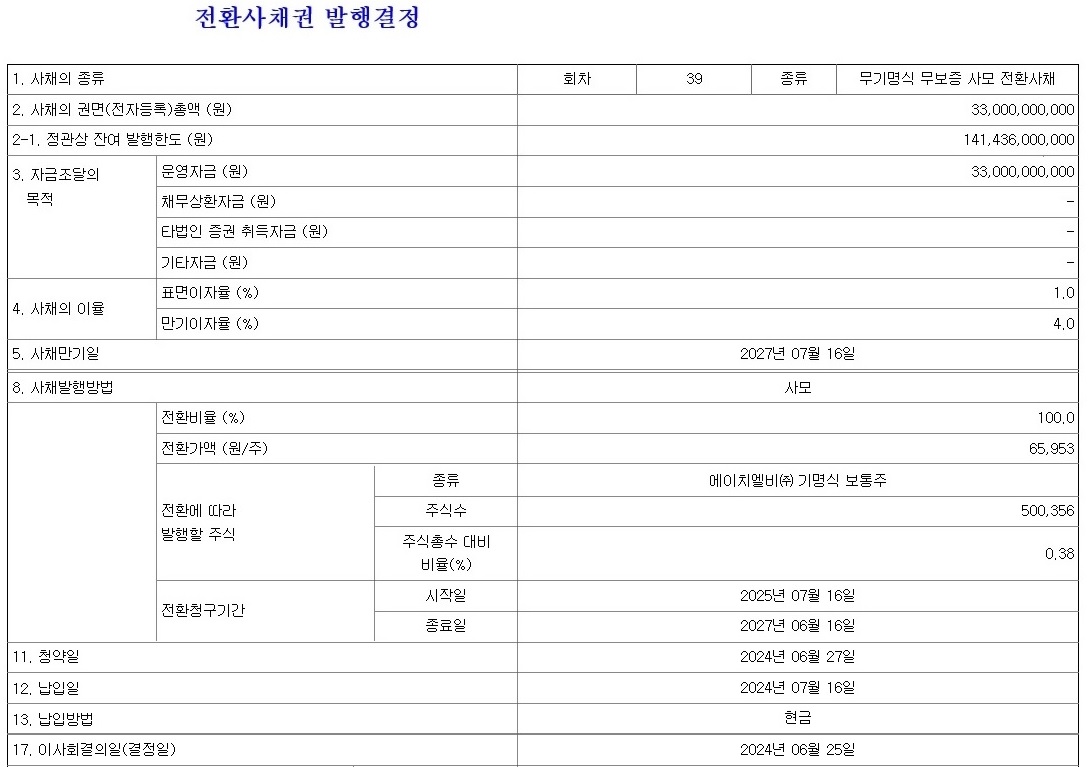

진양곤 HLB그룹 회장은 라이센스아웃이 아니라 상장사를 인수해 유상증자나 전환사채CB와 신주인수권부사채BW를 발행하여 자금을 조달하는 머니게임 방식으로 자금을 구하여 근근히 버텨오고있는데 투자자들은 혹시나 하는 맘에 투자했다가 개미지옥에 빠져들고 만 것 같습니다

진양곤 HLB그룹 회장의 신약개발 방식은 분명 일반적인 바이오신약 개발 방식과 다른 방법으로 라이센스 아웃도 하지 않고 독자적인 개발도 아니고 중국 제약사와 병용투약이라는 애매한 방식으로 중국임상을 진행하는 일반적이지 않은 방식이라 "혹시나"하는 투자자들의 간절한 바램을 이용한다고 밖에 보이지 않습니다

진짜 리보세라닙이 간암치료제로 효과가 있다면 글로벌 다국적 제약사에 라이센스 아웃을 통해 보다 성공가능성이 높은 임상을 진행해 투자자들에게 이런 희망고문을 할 필요는 없었을 것 같다는 생각이 듭니다

바이오신약개발사에 대한 투자는 일반 개인투자자들이 연구의 진실성과 개발 성공 가능성 여부를 쉽게 판단할 수 없기에 가방끈이 긴 사기꾼들에게 쉽게 속을 수 있는 분야라고 합니다

오죽하면 오마하의 현인 버크셔해서웨이 워런버핏 회장은 잘 아는 종목에만 투자한다고 이런 바이오신약 개발사는 좀처럼 투자하지 않는다는 점에서 일반 개인투자자와 확실히 다른 것 같습니다

리보세라닙의 병용투약이 미 FDA에서 보완 판정을 받자 증시에서는 HLB와 HLB생명과학, HLB제약이 하한가에 들어가는 등 HLB그룹주 전반에 큰 폭의 하락세가 나타나면서 투자자들을 망연자실하게 만들고 있습니다

진양곤 HLB회장은 오는 5월에 다시 미FDA에 신약승인 신청을 하겠다고 하는데 이를 빌미로 유상증자나 주식연계채권을 발행하는 것이 아닌가 의구심이 들기까지 합니다

진양곤 HLB회장의 리보세라닙 신약개발은 이미 인디언 기우제가 되어 버린 모습인데 과연 이렇게 신약승인을 받는다 해도 과연 의사들이 처방을 해 줄지 의구심이 들기도 합니다

투자자들 스스로가 막연한 기대심이 아니라 수익을 낼 수 있는 가능성 높은 상장사를 가려 투자할 줄 알아야 할 것같습니다

처음 한번은 몰라서 속고 두번째는 바보라 또 속는다고 세번째 속는 것은 공범이라 했습니다

주변의 공범이 지금의 손실을 가져온 범인이 아닌지 돌아볼 시기가 온 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 금양 감사의견거절 상장폐지 실질심사 대상 거래정지 머니게임의 예정 된 끝 (4) | 2025.03.22 |

|---|---|

| 농심 가격인상 실적호전 기대감에 블랙핑크 제니 미국 토크쇼 출연 바나나킥 단독샷 될 놈은 된다 (2) | 2025.03.22 |

| 한양디지텍 삼성전자 반도체 부활 메모리모듈과 SSD 수요 증가 수혜주 (0) | 2025.03.21 |

| 한화에어로스페이스 3조 6천억원 규모 역대급 유상증자 실시 시간외 하한가 (4) | 2025.03.21 |

| 태영건설 감사보고서 제출 관리종목 해제 상한가 (8) | 2025.03.20 |