링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

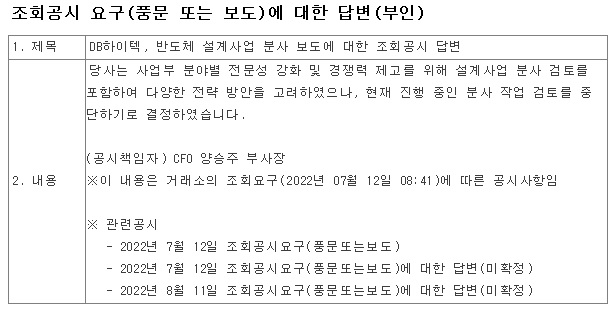

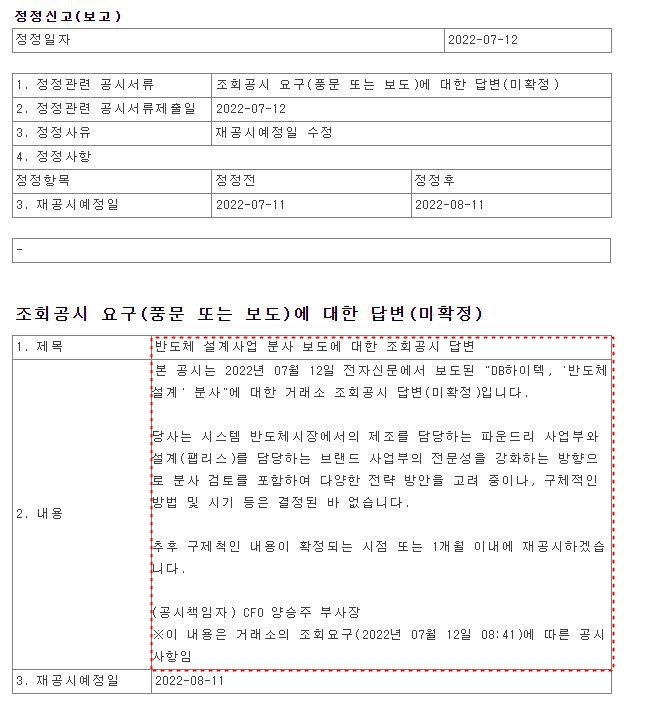

DB하이텍의 물적분할이 주총에서 통과되면서 파운드리사업부의 DB하이텍과 팹리스 사업부로 물적분할 하게 되었는데 이는 장기적으로 팹리스사업부의 IPO를 전제로 하고 있습니다

이에 대해 주주행동주의펀드인 KCGI 측은 “DB하이텍이 팹리스 사업부의 물적 분할을 추진하는 이유가 지주사 제한 요건을 피해가기 위한 일시적인 대처라면 이는 매우 근시안적”이라며 “정당한 방법으로 지주회사의 지분율을 확대해 지주회사 전환을 지속 가능한 성장의 기회로 삼아야 한다”고 주장하고 있습니다.

지주회사 DB가 금융사인 DB손해보험의 대주주이기 때문에 자칫 금산분리법에 걸릴 수 있어 DB하이텍이 지주회사 요건에 걸리지 않게 하려는 꼼수도 있는 상황이기 때문입니다

KCGI는 환경·사회·지배구조(ESG) 펀드를 3000억 원 이상 조성하기 위한 투자 유치에도 나서 올 2월 북미 지역 기관투자가로부터 500억 원의 출자를 받은 것으로 알려졌는데 KCGI가 조성 중인 ESG펀드는 DB하이텍이나 한진칼 투자 사례보다는 우호적인 주주로 최대주주를 도와 기업 지배구조를 개선하기 위한 펀드로 강성부 대표는 과거 이 같은 투자 전략으로 LIG와 대림그룹에 투자한 바 있다고 언급했습니다

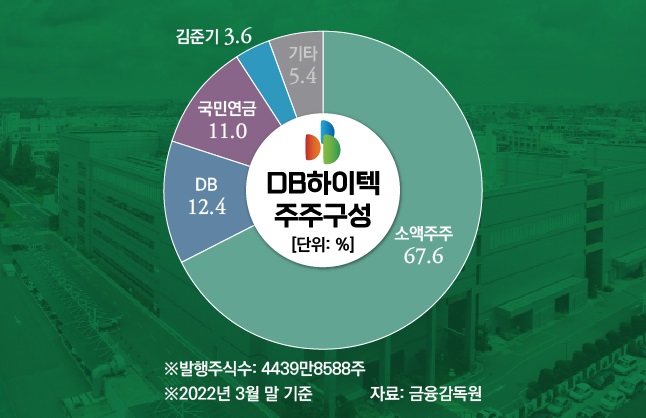

KCGI는 지난달 30일까지 DB(012030)하이텍 지분 7.05%(312만 8300주)를 확보하는 데 총 1800억 원을 투입했는데 KCGI의 마지막 투자 단가는 1주당 6만 2297원으로 이전에는 이보다 낮은 평균 5만 원대에 주식을 매입했고 이날 DB하이텍 주가는 1.75%(1300원) 오른 7만 5600원에 마감했는데 KCGI의 DB하이텍 지분율은 DB(12.42%)와 국민연금(7.94%)에 이은 세 번째로 주주제안을 하는 등 적극적인 주주권 행사로 기업가치 제고를 압박하고 있습니다

KCGI는 DB하이텍의 지분을 추가로 사들일 것으로 알려져 DB하이텍에 대한 지분경쟁 가능성이 제기되고 있습니다

지주회사 DB는 DB하이텍 주가 상승이 재료가되어 상한가로 급등하기도 했는데 DB하이텍의 주가급등으로 지분가치가 급등한 측면이 있고 예전 지주회사 DB가 DB하이텍을 매각하려 한 적이 있어 지금 같은 상황이면 경영권 매각 가능성도 크고 이럴 경우 지주회사 DB는 산업자본에 대한 우려 없이 DB그룹의 지배권을 안정적으로 보유할 수 있고 DB하이텍 매각에 따른 양호한 현금흐름을 가져갈 수 있을 겁니다

KCGI의 DB하이텍 지분 확대는 M&A를 염두에 둔 매수일 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한솔케미칼 삼성전자 반도체 감산 우려 속 2차전지 실리콘음극제 양산 기대감 (0) | 2023.04.09 |

|---|---|

| 디아이 삼성전자 감산 속에 시설투자 지속 2차전지 제조장비 신규사업 소식에 급등세 (0) | 2023.04.09 |

| 미국 테슬라 전기차 가격 추가 인하 현대차와 기아 미국 전기차 시장 퇴출 위기 (0) | 2023.04.08 |

| 삼성전자 1분기 잠정실적 발표 어닝쇼크 재고 조정 위한 감산 의미 (0) | 2023.04.08 |

| 엠폭스관련주 엠폭스(구 원숭이두창) 국내 6번째 확진자 발생 국내 감염우려에 관심고조 (0) | 2023.04.08 |