안녕하세요

한화오션 외 1곳의 조선소가 7000억원대 대형 해상풍력기설치선(WTIV) 두 척을 국내 기업으로부터 수주할 것으로 알려졌습니다.

한화오션 외 1곳의 조선소는 국내 에너지 및 건설 대기업으로부터 15㎿급 해상풍력 발전기를 설치할 수 있는 대형 WTIV를 한 척씩 수주하기로 합의하고 세부 조건을 마무리하고 있는데 발주회사는 한화그룹 현대건설 등 국내 에너지 및 건설 대기업으로 알려졌는데 아마도 유니슨으로부터 수주한 것일 수도 있는데 유니슨은 중국 풍력발전업체와 전략적 제휴를 맺으면서 15MW급 풍력발전기 기술을 이전받기로 해 대형 해상풍력발전기 사업에 진출할 수 있게 되었습니다

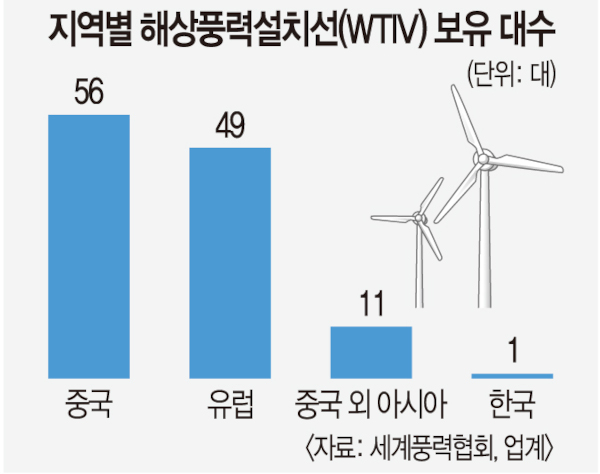

WTIV는 해상풍력 발전기를 바다로 운반해 설치하는 특수선박으로 한국은 2030년까지 해상풍력 발전을 14.3GW 규모로 늘릴 계획이지만 15MW급 해상풍력 발전기를 설치할 수 있는 대형 WTIV를 국내 기업이 보유하고 있지 못해 중국 업체나 유럽업체에 일감을 맡길 수 밖에 없었습니다

우리나라는 조선업계의 새로운 먹거리인 WTIV 시장 세계 1위로 한화오션과 삼성중공업이 지금까지 각각 4척과 3척을 건조했습니다

조선 분야에서는 세계 1위지만 한국 에너지·건설업계가 보유한 WTIV는 5~10MW급 중소형 발전기만 설치할 수 있는 선박 1척뿐이었는데 윤석열 탄핵으로 다시 재생에너지 사업에 대한 투자가 늘어날 수 있어 관련 투자가 급증할 것으로 예상되는데 국내 대기업을 중심으로 RE100 조건을 충족하기 위해 태양광발전과 풍력발전에 대한 투자수요가 급증하고 있기 때문입니다

2030년까지 해상풍력 발전을 14.3GW까지 늘리려는 정부 계획대로라면 우리나라는 매년 1.5~2GW씩 설비를 늘려야 하는데 이번에 2척의 대형 해상풍력발전 설치선WTIV를 확보할 수 있어 1척당 연간 설치능력이 700~800MW에 달해 연간 계획을 다 충족할 수 있을 것으로 보입니다

한국 해상풍력 시장은 2030년 100조원(14.3GW), 2036년 182조원(26.7GW) 규모로 커질 전망인데 최근까지 윤ㅅ헉열 정부와 국민의힘의 규제로 제대로된 투자가 이뤄지지 못해 국내 시장이 크게 위축되어 있었습니다

윤석열 탄핵으로 관련 산업 관료들이 발빠르게 움직이고 있는데 재생에너지에 대한 투자가 3년여 늦어진 감이 있지만 관료들을 중심으로 발빠르게 따라잡기 위한 노력이 이뤄지고 있습니다

삼성중공업은 국내 조선을 위한 독 부족 문제를 해결하기 위해 조부가가치선들은 중국 조선소에 하청을 주고 있는데 한국의 조선소에서는 고부가가치선 위주로 수주를 하고 있습니다

WTIV를 건조할 수 있는 국가는 한국과 중국 조선사밖에 없는데 1척당 가격이 7000억~8000억원에 달하는 고부가가치 선박입니다.

삼성중공업은 방위사업이 없지만 대신 고부가가치특수선 분야를 키우고 있고 한화오션도 방산과 함께 고부가가치 특수선을 키우고 있습니다

원달러환율도 유리하게 움직이고 있어 조선업황 호조가 2년~3년 이어질 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 유니퀘스트 엔비디아 휴머노이드 로봇용 소형 컴퓨터 '젯슨 토르' 출시 수혜 기대감 (12) | 2024.12.30 |

|---|---|

| 진에어 통합국적기 탄생 제주항공 사고 여파 항공여객 감소 주가 반영 후 통합LCC 수혜 기대감 (4) | 2024.12.29 |

| 우리로 최대주주 인피온 보호예수 해제 경영권 매각 위한 주가 끌어올리기 기대감 (2) | 2024.12.29 |

| 조류독감 관련주 미국 고병원성조류독감H5N1 변이바이러스 확인 제2팬데믹 위기 (6) | 2024.12.29 |

| 제주항공 7C 2216편 무안공항 착륙 중 활주로 이탈 화재발생 사상자 다수 발생 (2) | 2024.12.29 |