링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

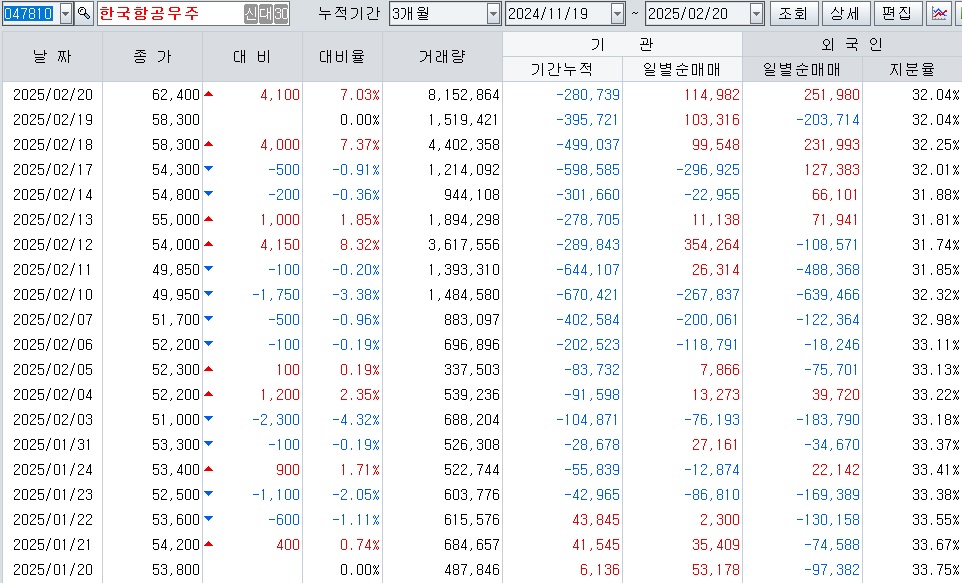

한국항공우주산업KAI의 주가가 급등하고 있어 그 동안 상대적으로 다른 방산주보다 못 오른 주가의 한풀이를 하고 있는 모습입니다

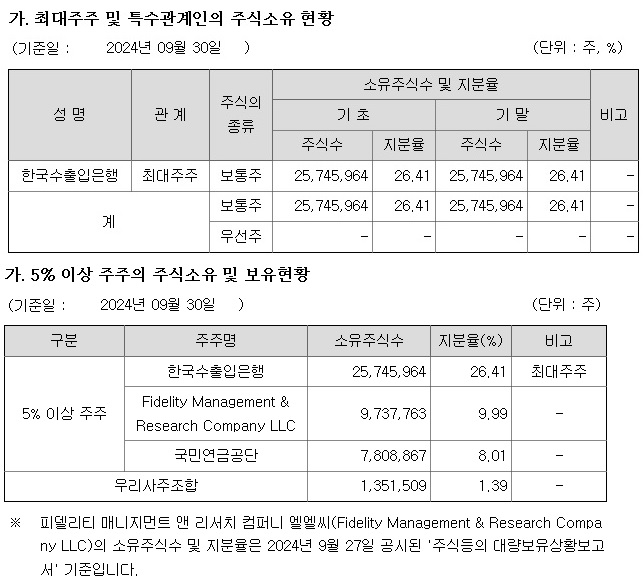

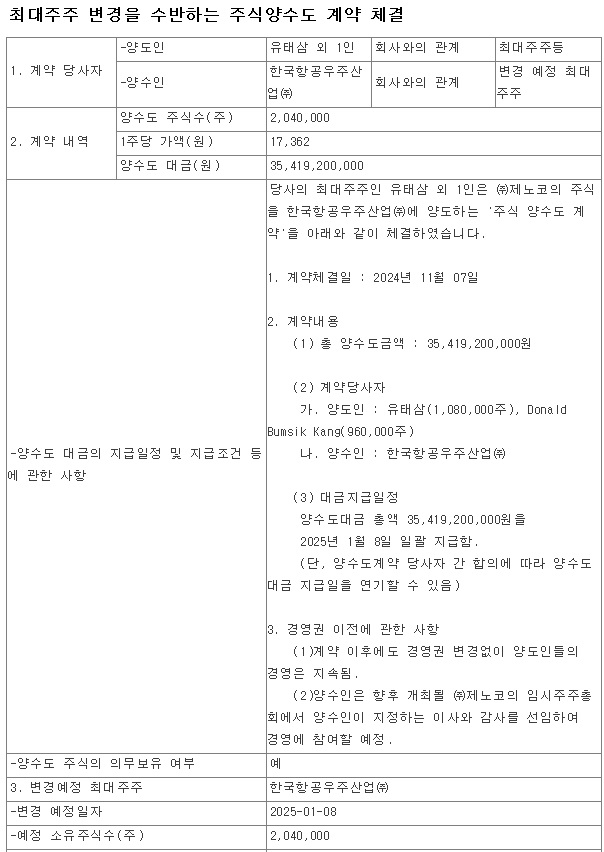

이전부터 말해 왔지만 한국항공우주산업KAI의 주가 발목을 잡고 있는 것이 최대주주 한국수출입은행의 지분을 언제든지 매각할 수 있다는 경영권 불안감이었는데 최근 공군의 희망대로 지금의 지배구조를 그대로 유지할 것으로 보여 주가할인 요인이 사라지게 된 모습입니다

윤석열이 한국항공우주산업 KAI가 주력으로 개발하고 생산하는 한국형전투기 KF-21 보라매전투기에 대해 초고물량을 40대에서 20대로 줄이면서 개발에 참여한 부품사들이 파산위기에 내몰리는 등 위기가 발생했는데 KF-21 보라매전투기 양산에 실패할 경우 한국항공우주산업 KAI의 부실화는 불을 보듯 뼌한 사실이었습니다

KF-21 보라매전투기를 띄우기 위해서 조그마한 부품 한가지도 없으면 안되는데 초기 개발 계획에 따라 40대에 맞춰 예산을 짠 부품사들이 20대로 줄어들면서 자금계획에 큰 위기를 겪게 되었습니다

다른 사업을 갖고 있는 기업들은 버틸 수 있을 지 몰라도 순수하게 KF-21 보라매전투기 만을 위해 만들어진 부품사들은 버티기 어려운 상황이 만들어진 것입니다

결국 한국형전투기 KF-21 보라매전투기 개발에 성공하고 양산에 실패하면서 한국항공우주산업 KAI는 경영위기에 빠질 가능성이 높았는데 상황이 이렇게 된데에는 윤석열 취임 초 미국 스텔스전투기 F-35를 추가로 20대 매수하기로 한 결과가 만든 나비효과라고 할 수 있는데 미래 전투기 시장에서 강력한 경쟁자가 될 한국항공우주산업 KAI의 날개를 뿌러뜨리기 위한 미국의 군사복합체의 로비 결과가 아닌가 의구심이 들고 있습니다

공군은 노후전투기인 F-4 팬텀과 F-5 제공호의 조기 퇴역을 위해 KF-21 보라매전투기와 FA-50 경공격기를 희망했고 4.5세대 전투기인 KF-21 보라매전투기의 초도생산물량을 40대에서 60대로 늘려달라고 요구하고 있습니다

윤석열이 거액의 국방비를 쏟아부은 5세대 전투기 F-35 스텔스전투기는 언제 우리 공군이 수령할 수 있을 지 생산이 불안한 상황이고 가격도 계속 오르고 있으며 각종 사고로 안전성에 대한 우려가 커지고 있는 상황입니다

우리 공군이 원하고 있는 KF-21 보라매전투기는 1000회 이상 테스트 비행에서 안전성과 무기사용에 신뢰도를 높이고 있어 조기 5세대로의 업그레이드를 추진할 계획이었습니다

KF-21 보라매전투기의 디자인이 F-22와 비슷한 형상을 하고 있어 스텔스 기능을 장착할 것으로 염두에 둔 디자인으로 평가되고 있는데 때문에 조기 5세대 스텔스전투기로의 업그레이드를 공군이 요구하고 있는 모습입니다

F-35의 경우 전면만 스텔스 기능이 있을 뿐 스텔스 기능은 F-22에 떨어지는 것으로 알려져 있습니다

KF-21 보라매전투기를 스텔스기로 업그레이드 할 경우 F-35 보다 월등한 전투력을 보유하고 있는 것으로 평가되고 있어 윤석열 정부의 무기장착을 이슈로 한 초도물량 감소는 한국항공우주산업 KAI를 부실화 시키기 위한 조치가 아닌가 의구심이 들고 있었습니다

결국 한국항공우주산업 KAI를 부실화시켜 경영권 매각의 도장값을 챙기려는 부정부패한 권력실세의 입김이 작용한 것이 아닌가 의구심이 들고 있었습니다

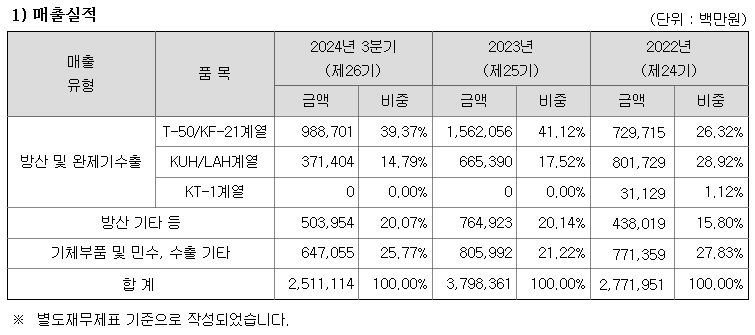

한국항공우주산업 KAI의 전투기 수출과 수리온 헬기 수출이 증가하고 있어 실적도 어닝서프라이즈를 이어가고 있는데 도 주가는 박스권에 갇혀버린 모습은 무기수출로 사상 최고가 경신을 이어가는 한화에어로스페이스와 큰 차이를 보여주고 있던 것을 기억해야 합니다

투자자로서 내가 투자한 종목의 주가가 경쟁자들과 크게 다른 차이를 보인다면 그 이유를 찾아봐야 하는 것으로 한국항공우주산업 KAI의 실적에 비해 주가가 박스권에 갇혀버린 것은 경영권 불안과 윤석열 정부 권력실세의 경영권 매각 시 도장값에 대한 탐욕이 숨어 있는 것이 아닌가 의구심이 들고 있습니다

주가는 숨겨진 이면의 더러운 거래에 대해 다 반영하고 있는 경우가 많아 이런 의심을 할 수 밖에 없는 것입니다

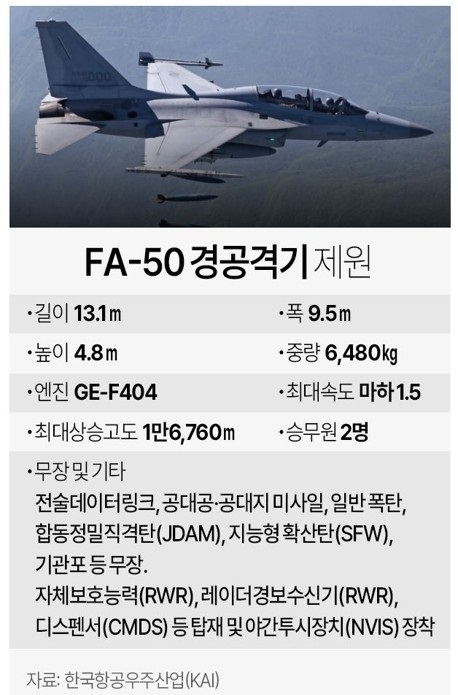

최근 한국항공우주산업KAI의 주가 회복세는 말레이시아가 수입한 FA-50 경전투기를 추가로 수입하려는 움직임 뿐 아니라 경영권 매각의 떡값을 챙기려던 부정부패한 권력이 탄핵으로 한국항공우주산업KAI 경영권 매각을 추진하기 어렵게 된 때문일 겁니다

한국항공우주산업KAI에 대한 불확실성이 제거되면서 주가발목을 잡던 요인들이 사라지면 주가 재평가가 이뤄지고 있는 과정이라 할 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 미국 팔란티어 이틀 연속 급락세 악재 등장에 차익실현 매물 (0) | 2025.02.21 |

|---|---|

| 아마존 2024년 4분기 실적발표 분기 매출 기준 월마트 추월 (1) | 2025.02.21 |

| 쇼박스 중국 한한령 해제 수혜 기대감 (0) | 2025.02.20 |

| 한한령 해제 수혜주 엔터주 화장품주 강세 (6) | 2025.02.20 |

| 에이스토리 중국 한한령 해제 수혜 기대 상한가 (0) | 2025.02.20 |