https://youtu.be/IZg81WL089A?si=sjIuKbe3YT1o6YfP

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

케이카의 2023년 4분기 실적을 내놓으면서 경기침체의 영향으로 중고차 판매가 증가하고 있는 현실을 잘 보여주고 있습니다

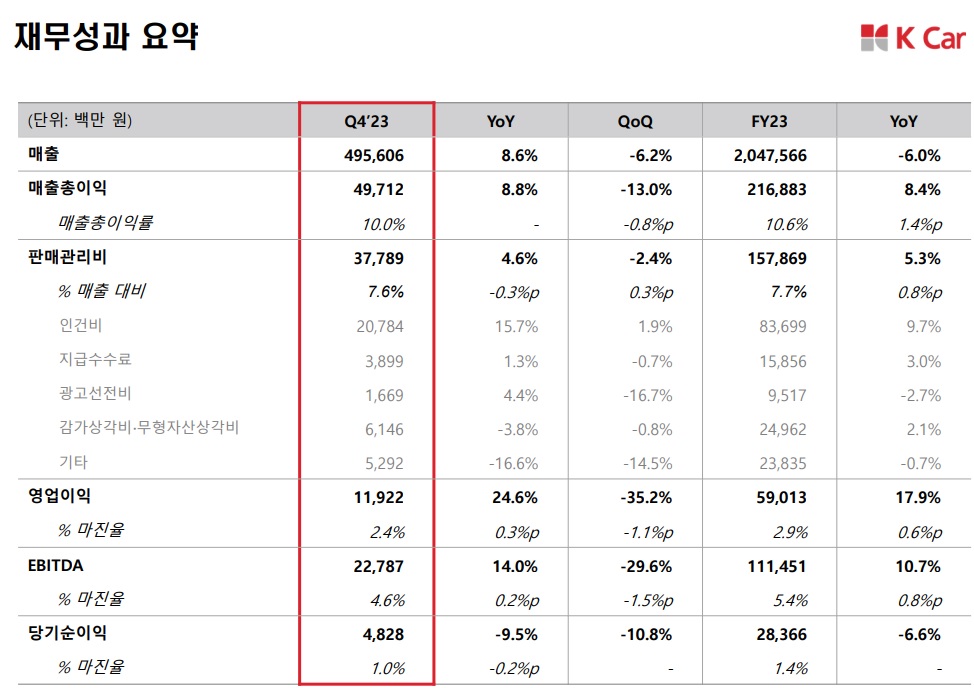

케이카(K Car)는 지난해 4분기 매출 4956억원, 영업 이익 119억원을 기록했는데 매출은 전년 동기 대비 8.6%, 영업 이익은 24.6% 늘었고 전 분기 동반 성장에 이어 2분기 연속 성장 기조를 유지했는데 2023년 매출은 2조476억원으로 집계됐으며, 연간 영업 이익은 590억원에 달합니다.

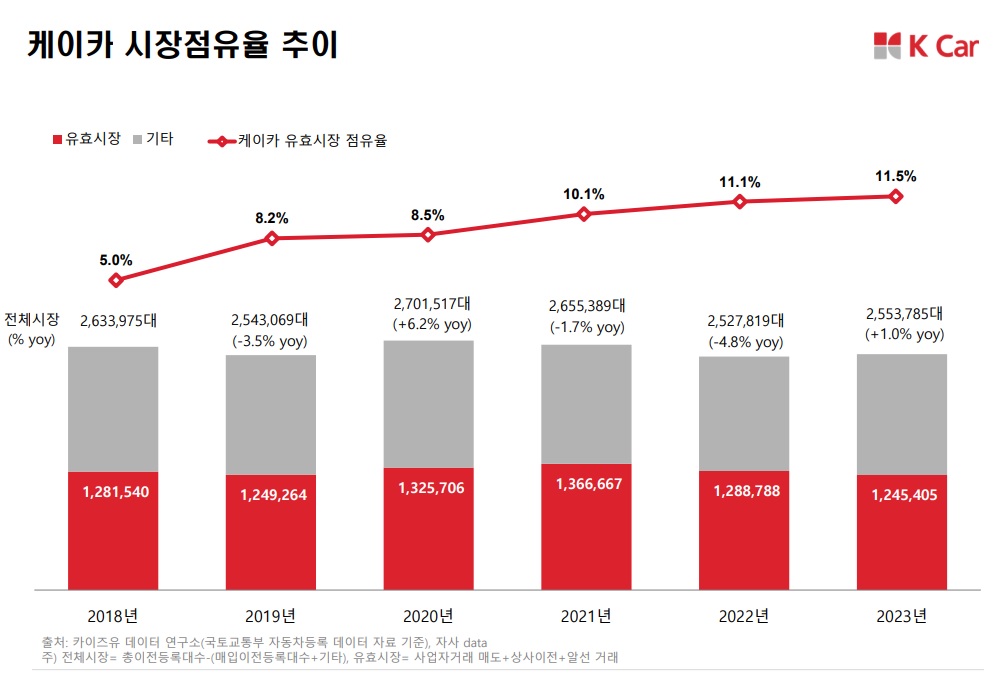

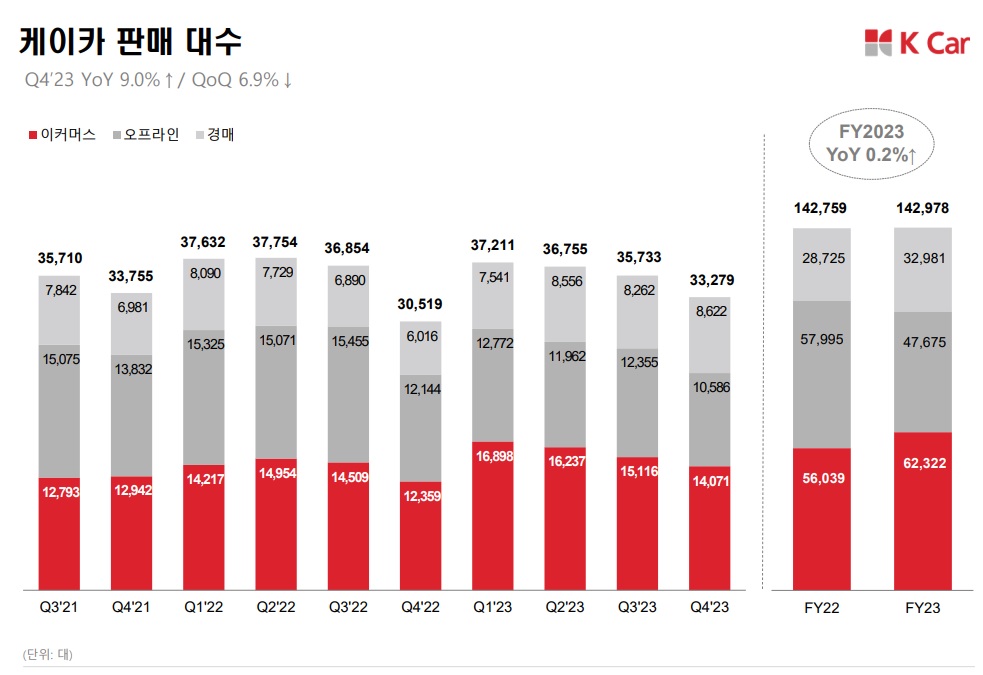

지난해 4분기 케이카 총 판매 대수는 전년 동기 대비 9% 증가한 3만3279대를 달성했고 같은 기간 중고차 시장 전체 등록 대수는 약 61만대로, 신규 업체 진입 등 시장 변화에 따라 전년 동기 대비 1% 성장에 그쳤습니다

경매 사업 호실적이 나타나고 있는데 케이카 오산경매장과 세종경매장을 통해 판매된 중고차(위탁 판매 제외)는 전년 동기 대비 43.3% 상승한 8622대에 달합니다.

경기침체에 중고차 판매가 증가한다는 사실은 이미 해외 선진국에서 검증된 것으로 올 해 케이카 실적에 대한 기대감을 키우고 있는 상황입니다

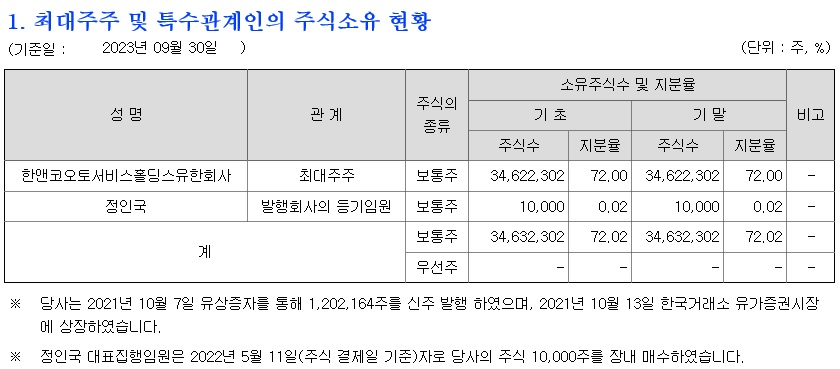

최대주주가 한앤컴퍼니라 단기간에 기업가치를 끌어올리고 비싼 가격에 경영권을 매각하는 것을 목적으로 하고 있기 때문에 최대주주 지분이 72%에 달해 꽤 큰 딜이 될 것 같습니다

한앤컴퍼니도 경기침체를 활용해 케이카의 몸값을 단기간에 끌어올리려 할 가능성이 크기 때문에 올 해 실적에 대해 기대감이 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 가상화폐관련주 비트코인 시총 1조 달러 돌파 동반 강세 (0) | 2024.02.15 |

|---|---|

| 삼보모터스 전기차 부품사로 사업전환 순항 (2) | 2024.02.15 |

| 해성티피씨 경영권 양수도 계약 80억 규모 전환사채 발행 (4) | 2024.02.15 |

| 이마트 2023년 사상 최대 매출에 사상 첫 적자 기록 쿠팡에 유통 1위 자리 내줘 (0) | 2024.02.14 |

| 하이브 주요주주 넷마블 보유지분 매각 가능성 (2) | 2024.02.14 |