https://youtu.be/p0oEuP0icU0?si=Qb-8uuUVbiR_YyID

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

큐브엔터가 카카오엔터와 음반 및 콘텐츠 유통계약을 체결한 시너지 효과를 제대로 누리고 있습니다

큐브엔터와 카카오엔터의 음반 및 콘텐츠 유통계약은 총 727억 2727만원으로 계약기간은 2027년 11월 30일까지 5년 장기계약으로 큐브엔터의 음반과 콘텐츠를 카카오엔터 유통망을 통해 팔 수 있어 기본적인 실적을 밑에 깔고 갈 수 있게 된 것입니다

카카오엔터는 카카오의 종합 콘텐츠 자회사로, 웹툰·웹소설 유통, 음반·음원 유통, 연예 매니지먼트, 콘텐츠 제작 및 유통 그리고 소셜커머스까지 아우르고 있어 2차 저작까지 생각해 볼 수 있어 추가적인 실적호전도 기대할 수 있습니다

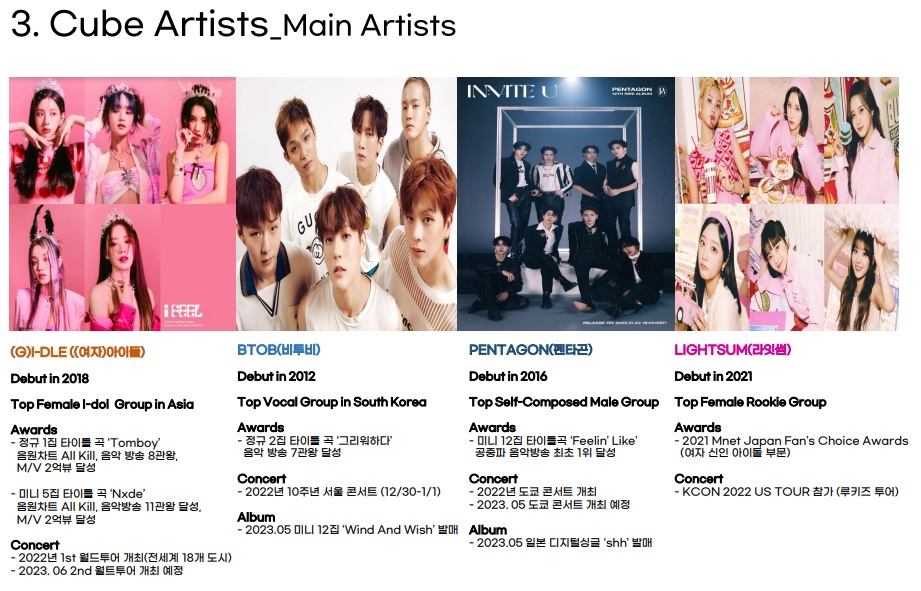

큐브엔터의 주력 콘텐츠인 (여자)아이들은 올 해 활발하게 활동할 것으로 보이는데 중국에서도 앨범을 내놓고 일본에서도 앨범을 내놓고 팬덤을 키울 것으로 예상되고 있어 실적개선이 지속될 것으로 기대되고 있습니다

다만 중국내 한국 아티스트의 공연에 중국 정부가 규제를 하고 있어 단순 앨범판매로는 중국 시장에서 실적성장에는 한계를 보이고 있어 아쉬움을 남기고 있습니다

그래도 일본내에서 (여자)아이들에 대한 팬덤이 생겨나고 있어 실적호전의 기대감을 키울 수 있는 기댈 곳은 있는 모습입니다

큐브엔터의 약점은 (여자)아이들이라는 단일 IP에 의존하고 있는 것으로 소속 남자 아이돌들의 성장이 더디게 나타나고 있어 와이지엔터의 블랙핑크처럼 계약종료 기간이 되면 주가가 크게 출렁일 수 밖에 없어 보입니다

이런 약점에도 불구하고 올 해는 큐브엔터의 실적증가가 지속될 것이라는 점이 주가에 선반영되는 흐름이 나타나고 있습니다

큐브엔터의 지난 해 3분기 실적기준 적정주가는16,000원으로 지금 주가는 이를 반영하고 2024년 실적에 대한 기대감을 선반영하는 흐름을 보여주고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 강석훈 KDB산업은행 회장 태영건설 자구안에 SBS 지분 담보 요구 (2) | 2024.01.09 |

|---|---|

| 티웨이항공 작년 매출 1조 돌파 공격경영 지속 (0) | 2024.01.09 |

| 상온 초전도체 관련주 이석배 퀀텀에너지연구소 대표 상온 초전도체 연구성과 발표 소식에 일제히 급등세 학습효과 (4) | 2024.01.08 |

| 한컴위드 자회사 한컴인스페이스 국내 증시 상장 추진 (2) | 2024.01.08 |

| 디앤씨미디어 최고 히트작 '나 혼자만 레벨업' 애니메이션 공개 기대감 (2) | 2024.01.08 |